“十四五”期间发生的前所未有的风机大型化某种程度上是一种技术变革,这种变革明显推动风电行业成本下降、扩大风电可开发空间,将刺激国内风电需求。

很多人对轴承并不陌生,作为现代工业的基础零部件,轴承被誉为机械设备的“关节”。其精度、性能、寿命和可靠性对主机的使用性能和可靠性起着决定作用。

新强联,一家从我国轴承生产基地之一的洛阳走出来的企业,在2020年7月上市以来,市值步步攀升。从上市初的30亿元左右,增长至现今近400亿元。

在8月刚刚落地的增发,新强联吸引了兴全、富国、易方达等公募,平安资管、人寿资管、大家资管等险资背景机构,以及重要客户明阳智能等。百亿市值高位的新强联,凭什么吸引这些机构?想象力究竟几何?

01 产品打破国外垄断:以风电为主,拓展盾构机、海工装备

回转支承是一种能够承受综合载荷的大型轴承,可以同时承受较大的轴向、径向负荷和倾覆力矩,被广泛应用于风力发电、工程机械、轨道交通、海工装备等承重要求比较高的领域。

其中,轴承是风电领域核心部件,风电轴承也是公认的国产化难度最高的两大部分(轴承和控制系统)之一;主轴承则被称为盾构机的“心脏”,代表了轴承行业的最高技术水平。

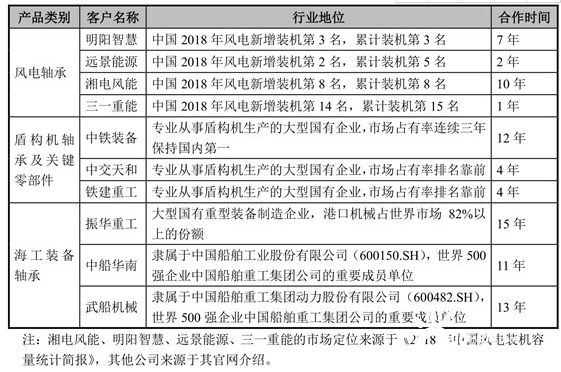

新强联主营大型回转支承和锻件的研发、生产和销售,其产品主要用于风电整机,其次是盾构机,港口机械、海工装备、工程机械也都有涉及。其风电主轴轴承和盾构机主轴承达到了国际技术标准,打破了该领域轴承产品国外垄断的局面,实现进口替代。

进口替代来自于对研发的投入。新强联地处的洛阳轴承产业基地,是我国五大轴承产业集聚区之一,区域内有我国唯一设有轴承专业的大学河南科技大学。2017-2020年,新强联研发支出占营收的比重均保持在4.6%以上。

研发突破,使其产品覆盖了风电主轴轴承、偏航轴承、变桨轴承及机组核心零部件,盾构机领域,也在原有客户的基础上,实现对铁建重工、中交天和等制造商的产品销售。不过需要认识到的是,由于我国风电主轴轴承国产化率很小,当前新强联市场占有率还很低。

下游客户对大型回转支承的认证十分严格,新强联给湘电风能的首台实验轴承平稳运行两年后,才获其认可。

至今,新强联的客户包括明阳智慧(即明阳智能)、远景能源两家市场前三的风机企业。同时,与国内市占率第一的中铁装备和港口机械全球霸主振华重工都合作十年以上。不过,风机市占率第一的金风科技暂不在内。

客户的积累给新强联的业绩带来积极变化。2017-2020年,新强联营业总收入复合年增长率为55.24%,净利润复合年增长率可达77.54%,从而带动其净资产收益率从2017年的8.87%提升至2020年的39.44%。

而且行业的驱动似乎还没结束。在2020H1归母净利润大增223.74%的情况下,2021H1仍然实现74.73%的同比增幅。

光大证券在研报中称,2021年作为陆风平价第一年和海风补贴最后一年,叠加光伏成本高企、风电装机量超预期,后续风电持续的降本以及风资源较好的大基地开发持续推进,未来景气度将持续提升。

平安证券也认为,“十四五”期间发生的前所未有的风机大型化某种程度上是一种技术变革,这种变革明显推动风电行业成本下降、扩大风电可开发空间,将刺激国内风电需求。

02 面临的挑战不小:毛利率下降,客户集中度过高

在招股书中,新强联直言面临原材料价格波动的风险,2021年的情况也证明了这一点。子公司圣久锻件虽然可以保证其原材料供应,但毛利率的影响不容忽视。

2021H1,新强联风电类产品毛利率同比下降了6.28%。不过,在调研中,新强联表示乐观,认为整体是可控的。

偿债能力方面,2018-2020年,新强联流动比率基本在2左右,速动比率也没有低于1.6,显示出较好的短期偿债能力。但因为生产规模扩大,导致其资产负债率在2020年迅速增加至54.65%,而此前三年从未高于40%。

根据2020年年报,新强联风电类产品收入占比达88.21%,形成对风电行业的较大依赖。而2015年以来,我国风电新增装机容量波动较大,一旦新增装机容量不能保持持续增长甚至下降,将对其业绩产生较大影响。

而且,新强联前五名客户合计销售金额占比达到84.38%,其中第一大客户占比就达到45.33%。一旦个别客户经营出现问题,或者新强联对其服务出现问题,影响到双方的合作,则会给其经营带来较大不利影响。

03 股东和高管先走一步:海通开元减持194万股

机会与风险交织,股东和高管选择“先走一步”。

2021年7月13日,新强联迎来5856.5万股限售股解禁,解禁数量是原流通股的130%。其中,持股16.29%的第三大股东海通开元投资所持有的2936.02万股限售股全部解禁。

而在此之前的7月9日,新强联就发布了股东和高管减持的预披露公告,海通开元和张占普、李华清两位监事拟在15个交易日后的6个月内减持股份,其中海通开元拟减持数量不超过901万股,以当日收盘价计算,市值高达10亿元。

截至9月10日,海通开元已减持194万股,但距离减持期限截止还有数月。张占普、李华清两位监事则在此前已完成股份减持动作,几乎将所持有的的流通股全部减持。

这种急于减持的行为,恰好与前述券商对风电行业向好的预期及机构入股相矛盾,不知此举又代表了什么?