切换行业

切换行业

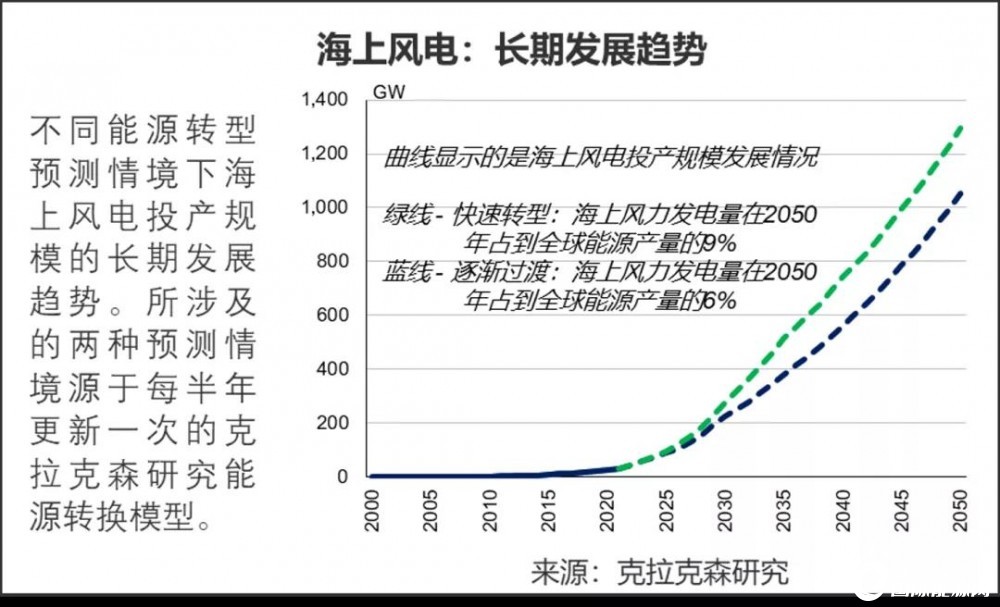

在最新的能源转换模型中,克拉克森研究上调了海上风电增长预期。预计至2050年,海上风电占全球能源产量的份额从当前的0.2%增至6%-9%。到2030年,海上风力发电量将增长9到11倍,超过920太瓦时。全球海上风电规模在未来几年将快速增长。

长期发展趋势:市场前景乐观

截至2021 年9 月初,全球共有179 个海上风场处于全容量并网状态,装机容量达34.7GW,其中的2.7GW 已于2021 年并网。预计在2021年末,全球将有44.5GW的海上风场投入使用,其中12.6GW于2021年投产。克拉克森研究预计至2026 年,全球将有456 个海上风场合104GW 实现全容量并网。

海上风电投资

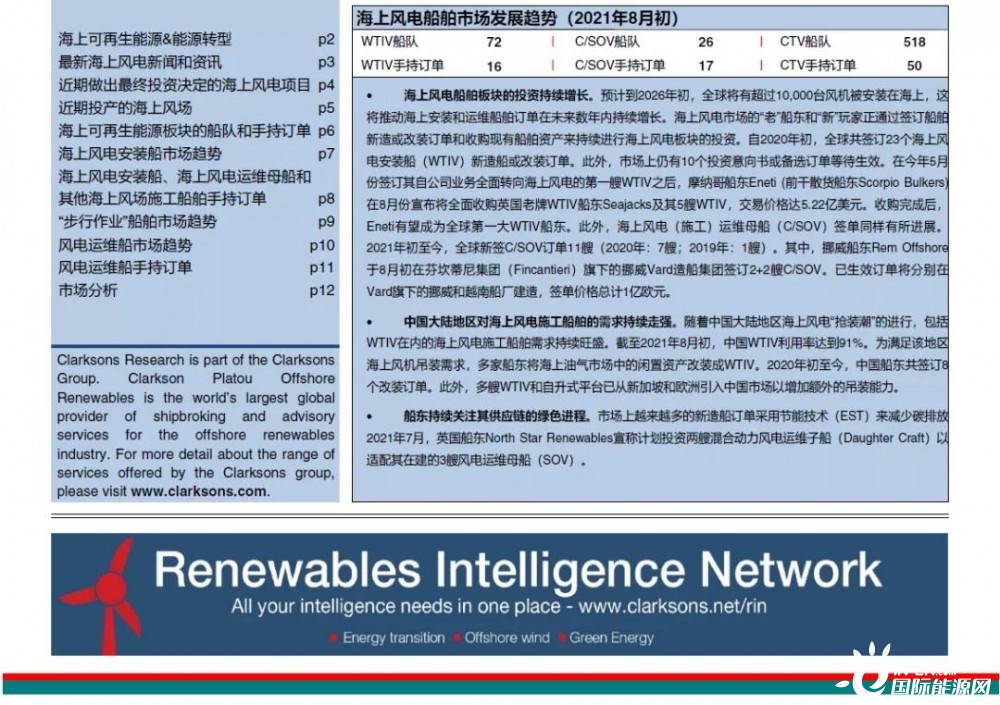

海上风电的巨大潜力得到了市场强大的投资支持,去年海上风电全年的承诺投资规模达到560亿美元,历史上首次超过海上油气板块(460亿美元)。其中,中国大陆的海上风电投资水平达到约251亿美元,占2020年全球海上风电承诺投资规模的45%。2021年中国大陆海上风电投资仍维持较高水平,占全球投资规模的30%。在全球能源结构绿色低碳转型的大背景下,预计未来几年海上风电的投资额仍将保持在高位。

值得注意的是,随着传统油气公司的加入,海上风电租赁拍卖的竞争愈发激烈。而近期原材料价格(譬如钢材和铜等)和海上运输成本的大幅上涨,同样推动了海上风电项目开发成本的走高。

风机和船型大型化

在当前中国海上风电的抢装现象令产业供给端面临一定挑战,风电安装船等施工船舶依旧处于一船难求的境地。预计2021-25年,全球将有10,000台风机被安装在海上。在降低开发成本的前提下,未来海上风场将青睐不低于12MW的大型风机。2021年8月,中国风机制造商明阳智能宣布推出16MW海上风机“MySE16.0-242”,该机型是全球迄今为止单机功率最大的海上风机。海上风机大型化的趋势仍将持续。到2025年,克拉克森研究预计全球海上风机平均吊装单机功率将达到8.9MW,较2020年水平增长40%。

克拉克森研究预计新一轮的海上风电安装船(WTIV)订单周期已经开启。自2020年初,全球共签订24个WTIV新造船或改装订单,其中10艘船采用不低于1,200吨安全作业载荷(SWL)的吊机,以具备12MW及以上风机的吊装能力。此外,市场上仍有12个投资意向书或备选订单等待生效,其中11艘船将装有不低于1,200吨SWL的吊机。为满足未来市场对大型WTIV的需求,一些船东将对其现有船队开展升级改造。自2020年初,已确认有6艘WTIV的吊机将升级至1,600吨SWL,此外还有1艘的升级改造尚待生效。2021年8月,比利时海工巨头DEME同荷兰设备商豪氏威马(Huisman)签订合同,计划将其WTIV “Sea Installer”的吊机从900吨SWL升级至1,600吨SWL。一旦升级交付完成,该船将被部署至美国Vineyard Wind 1风场进行62台通用电气Haliade-X(13MW)风机的安装作业。

正在加载...

正在加载...