切换行业

切换行业

作为“十四五”开局之年的2021年,为了实现“双碳”目标,各大开发商纷纷提出了未来数年的新能源装机目标,并为此陆续启动了大量风电机组采购招标工作。

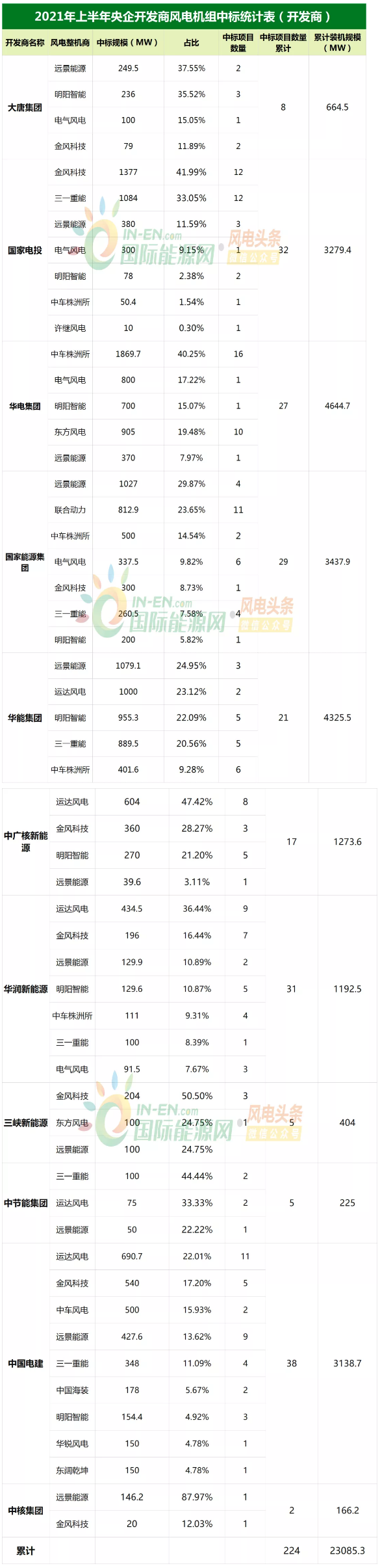

随着2021年上半年(1月1日-6月30日)各大开发商风电机组招投标工作的告一段落,国际能源网/风电头条(微信号:wind-2005s)对包括大唐集团、国家电投、国家能源集团、华电集团、华能集团、华润新能源、中广核新能源、三峡新能源、中节能集团、中核集团、中国电建在内的十一家央企能源企业风电机组开标情况进行收集、整理、统计。

(信息来源均为市场公开信息,如有项目遗漏或错误,欢迎您留言指正!)

据国际能源网/风电头条(微信号:wind-2005s)不完全统计,2021年1月1日—6月30日,共有224个央企风电项目(均为陆上风电项目)开发商风电机组项目招标结果出炉,累计容量达到23085.3MW(约23.1GW)。可以发现,今年上半年的风机采购量,已经接近2020年全年的容量——23.35GW(详情请看23.35GW!远景、金风、明阳前三甲!17家整机商中标12家央企2020年度风电机组采购项目!)。

在风电整机商中,远景能源累计中标4569.7MW,占中标规模的19.79%,成为2021年上半年风机中标企业中的头名!

第二名为中车风电(包括中车株洲所和山东中车),累计中标3432.7MW,占中标规模的14.87%。第三名为金风科技,累计中标规模为3076MW,占中标规模的13.32%。

在风电开发商中,华电集团凭借大规模的框架采购雄踞开标规模榜首,在2021年上半年共开标了4644.7MW风电机组采购项目,占总开标规模的20.12%。

第二名为华能集团,累计开标规模为4380.3MW,占总开标规模的18.97%;第三名为国家电投,累计开标规模为3557.9MW,占总开标规模的15.41%。

需要注意的是,2021年上半年中标风机均为陆上风电项目,各大央企风电开发商并未进行海上风电机组的开标公示。

远景、中车、金风登榜前三甲

5家国内外整机商0中标

根据国际能源网/风电头条(微信号:wind-2005s)统计数据显示,2021年上半年,远景能源稳居中标规模榜首,中车风电(包括中车株洲所和中车山东,主要为中车株洲所)、金风科技分列二三名。

数据显示,远景能源实现中标42个风电项目,累计装机规模达4569.7MW的战绩,中标规模占比达19.79%。超过第二名中车风电1.137GW,以绝对的优势稳居榜首。

紧随其后的是中车风电和金风科技,其中中车风电中标31个风电项目,累计装机规模为3432.7MW,中标规模占比为14.87%;是2021年上半年最大的黑马。在此前国际能源网/风电头条策划的2020年全年风机中标统计中,中车风电仅位于第八名。

金风科技中标34个风电项目,累计装机规模为3076MW,中标规模占比为13.32%;

中标规模前三的风电整机商中标规模均超过3GW。

第四名运达风电中标32个风电项目,累计装机规模为2804.2MW,中标规模占比为12.15%;

第五名三一重能中标28个风电项目,累计装机规模为2782MW,中标规模占比为12.05%;

第六名明阳智能中标24个风电项目,累计装机规模为2723.3MW,中标规模占比为11.80%;

运达、三一、明阳的中标规模均超过2GW,且前六名风机中标占比均在10%及以上。

第七名电气风电中标6个风电项目,累计装机规模为1391.5MW,中标规模占比为6.03%;

第八名东方风电中标11个风电项目,累计装机规模为1005MW,中标规模占比为4.35%;

电气风电、东方风电的中标规模规模均在1GW及以上。

第九名联合动力中标11个风电项目,累计装机规模为812.9MW,中标规模占比为3.52%;值得一提的是,联合动力所有风机中标订单均来源于母公司国家能源集团,并未在集团外部收获订单,也反映出国家能源集团旺盛的风机需求。

第十名至第十三名分别为中国海装、华锐风电、东阔乾坤和许继风电,中标规模分别为178MW、150MW、150MW和10MW,占比分别为0.77%、0.65%和0.04%。

其中,东阔乾坤全名为北京东阔乾坤新能源科技有限公司,并非风电整机商,法人为张闰阔。

值得一提的是,2021年上半年风机开标中,并无维斯塔斯、西门子歌美飒、通用新能源等外资风电企业的身影。在2020年全年度风机采购中分别中标32MW、50MW的南京风电和华仪风能同样未出现在中标企业名单中。

华电规模最大 华能、国家电投紧随其后

采购规模均大幅增加 两家开发商开标达4GW以上

为了实现企业制定的“十四五”期间新能源新增装机目标,各大发电企业纷纷启动风电机组采购招标工作,相较2020年上半年,企业开标规模整体保持了增长。

以大唐、国家能源集团、华能、华电、国家电投、华润新能源、中广核新能源、三峡新能源八家开发商为对比,在8家发电企业中,大唐、国家能源集团、华电、华能、华润5家发电企业相较2020年上半年开标规模均有所增加,增幅最高达到大唐集团的1322.91%。(详情请见23.35GW!远景、金风、明阳前三甲!17家整机商中标12家央企2020年度风电机组采购项目!)

华电集团、华能集团风机采购增幅均在500%以上,国家电投风机开标规模同比增长了3.47个百分点,中广核新能源、三峡新能源2家发电企业开标规模同比有所减少,分别同比减少了31.04%和81.74%。

按开标规模进行分类,2021年上半年风电开发商开标规模分为四部分:

第一部分包括华电集团、华能集团,开标规模分别为4644.7MW和4380.3MW,分别占2021年上半年开标规模的20.12%和18.97%,开标规模均高于4GW;

第二部分包括国家电投、国家能源集团和中国电建,开标规模分别为3557.9MW、3437.9MW和3138.7MW,占比分别为15.41%、14.89%和13.6%,开标规模均高于3GW;

第三部分包括中广核新能源和华润新能源,开标规模分别为1273.6MW和1192.5MW,占比分别为5.52%和5.17%,开标规模均高于1GW;

第四部分包括剩余的大唐集团、三峡新能源、中节能集团和中核集团,开标规模均低于1GW。

西北地区开标规模位居榜首 华北、东北分列二、三

甘肃单省突破3GW 浙江、福建、西藏、海南无开标

根据国际能源网/风电头条(微信号:wind-2005s)统计,2021年上半年,我国西北地区累计中标规模达到6057.5MW,在区域排名中居于头名。其辖区内的甘肃省开标规模为3528.5MW,在省份排名中位居榜首。

全国存在风机采购的25个省份中平均每个省份开标800MW,高于平均值的省仅有6省(河北、内蒙古、吉林、甘肃、新疆、河南),低于平均值的则有19省,风电开发分布仍然有很强的地域性。

整体来看,西北、华北、东北组成的“三北地区”仍是风电机组采购的重点,开标规模均大于3GW;华东、华中、西南地区开标规模均在1GW以上;华南地区仅有广东省贡献了273.1MW的风机采购量,位居全国末位。

具体来看,西北地区累计开标6057.5MW,其中甘肃开标3528.5MW、新疆开标1630MW、青海开标440MW、陕西开标399.6MW、宁夏开标60MW。

华北地区累计开标4851MW,其中内蒙古开标3018MW、河北开标1199MW、天津开标404MW、山西开标230MW。

东北地区累计开标3489MW,其中吉林开标2720MW、辽宁开标597.9MW、黑龙江开标221MW。

华中地区累计开标1965MW,其中河南开标1399MW、湖南开标345.9MW、湖北开标219.5MW。

西南地区累计开标1963MW,其中云南开标700MW、广西开标690MW、重庆开标475MW、四川开标327MW、贵州开标98MW。

华东地区开标1376MW,其中山东开标557.7MW、安徽开标500MW、江苏开标238MW、江西开标179.6MW。

华南地区仅有广东省贡献了273.1MW的风机采购量,位居全国末位。

从开发商的角度看,西北地区中,国家电投一马当先,开标高达1970MW,紧随其后的是华能集团,开标1234MW,中国电建开标740MW;

华北地区中,国家能源集团开标1285MW、华能集团开标1020MW、中国电建开标987.7MW;

东北地区中,国家能源集团开标1478MW、华能集团开标1160MW、国家电投开标550MW;

华中地区中,中国电建开标424.2MW、国家电投开标402.3MW、中广核新能源开标337MW;

西南地区中,华电集团开标985MW、华能集团开标530MW、中广核新能源开标227MW;

华东地区中,中国电建开标518MW较为突出。

整体来看,国家电投重点投资西北地区,国家能源集团重点投资华北、东北地区,华能集团较为平均,在西北、华北、东北、西南地区均大量投资;华电集团重点投资西南地区。中国电建由于多为EPC承包项目,故不做具体剖析。

四家企业首选远景 三家企业首选运达

两家企业首选三一

国际能源网/风电头条(微信号:wind-2005s)认为,开发商在选择最终中标风电整机商考虑的因素包括设备质量、发电效率、采购成本等各方面,综合得分最高的整机商往往成为最终选择。

那么, 开发商在选择整机商时会有倾向性吗?

据记者统计,按中标规模划分,在包括大唐集团、国家电投、华电集团、国家能源集团、华能集团在内的五大发电企业中,远景能源获得了大唐、国家能源集团、华能三家开发商的青睐,分别获取了37.55%、36.78%和25.89%的订单量,位居三家企业头名。另外,中核集团订单的87.97%也交给了远景能源。

金风科技获取了国家电投38.7%的订单量,成为2020年上半年国家电投的主要风机供应商。中车风电则拿下华电40.25%的订单。

在中广核、华润和三峡的风机采购中,运达发电获取了中广核、华润的大部分订单,订单占比分别为47.42%和36.44%。三峡则将50.50%的订单交给了金风科技,另外的东方风电和远景能源分别获得24.75%。

在中国电建的风机采购中,运达风电获取订单占比为22.01%,位居榜首;中节能集团的风机采购中位居榜首的是三一重能,订单占比为44.44%。

3.0~4.0MW主流站稳 4.0MW+规模迅速增加

国际能源网/风电头条(微信号:wind-2005s)统计发现,2021年上半年中,风电开发商对陆上风电机组的采购以3.0MW~4.0MW为主流。

在大唐、国家电投、国家能源集团、华电、华能、中广核、三峡、华润等8家项目均明确采购规模的企业中,招标要求单机规模在3.0MW~4.0MW之间的项目规模达到10734.6MW,占比为65.18%;4.0MW~5.0MW的风机规模为4590MW,占比为27.87%。

另外,2.5MW~3.0MW的风机采购占比为5.83%,5.0MW及以上风机采购占比为0.76%、2.0MW~2.5MW风机采购占比为0..37%。

具体来看,大唐、国家能源集团、华能、华润、三峡、中广核上半年采购中以3.0MW~4.0MW为主,国家电投、华电则以4.0MW~5.0MW为主。值得一提的是,2021年上半年,仅有华电选择采购单机规模在5.0MW及以上的风电机组。

风机价格走势“跌跌不休”

由于2021年上半年采购中,2.5MW~3.0MW机组规模显著缩小,于是在此次分析中不作为单独模块进行分析。

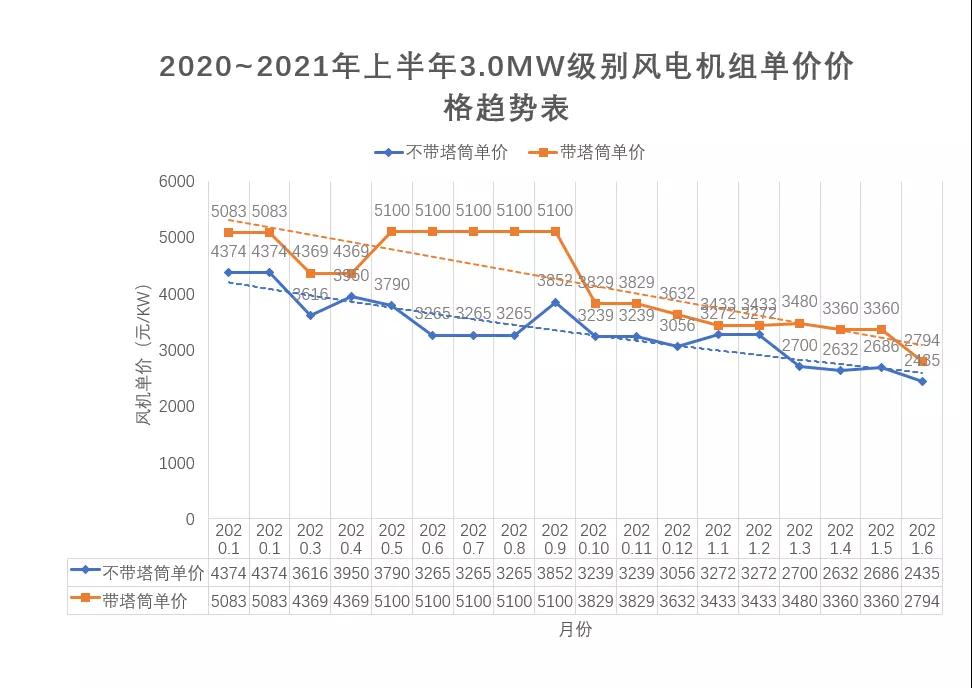

在2021年上半年成为主力采购范围的3.0MW~4.0MW机组采购中,国际能源网/风电头条(微信号:wind-2005s)将采购项目分为含塔筒和不含塔筒两部分,在剔除部分分散式风电项目,进行均价核算后的采购价格结合2020年全年度采购价格表走势如下。

整体来看,2020年至今,风电机组仍处于下降的价格轨道之中。根据记者统计,2020年1月至今,3.X MW级别含塔筒风电机组价格和不含塔筒风电机组价格分别下降了45.02%和43.18%,相较去年年初,风电机组价格接近“腰斩”。

单独从2021年的角度看,从2021年1月至2021年6月,3.X MW级别含塔筒风电机组价格和不含塔筒风电机组价格分别下降了18.35%和24.05%。

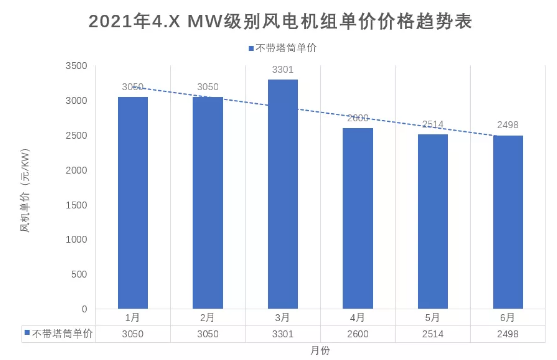

作为2021年上半年采购规模接近三成的4.X MW级别风电机组,在采购过程中均以不带塔筒的形式进行招标。根据15个项目价格进行分析,2021年1月至6月,该级别风电机组单价下降幅度为31.43%,降幅明显。

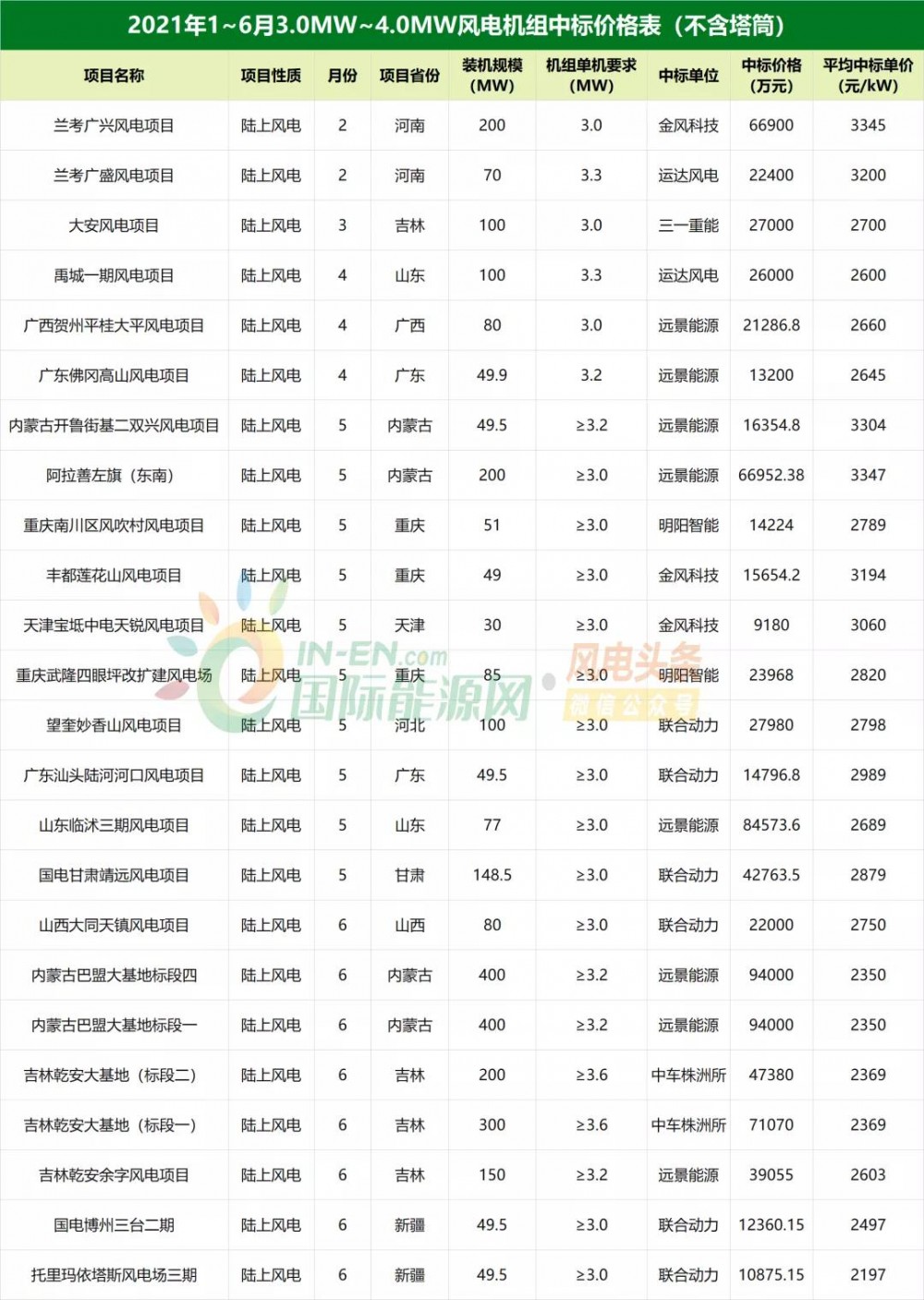

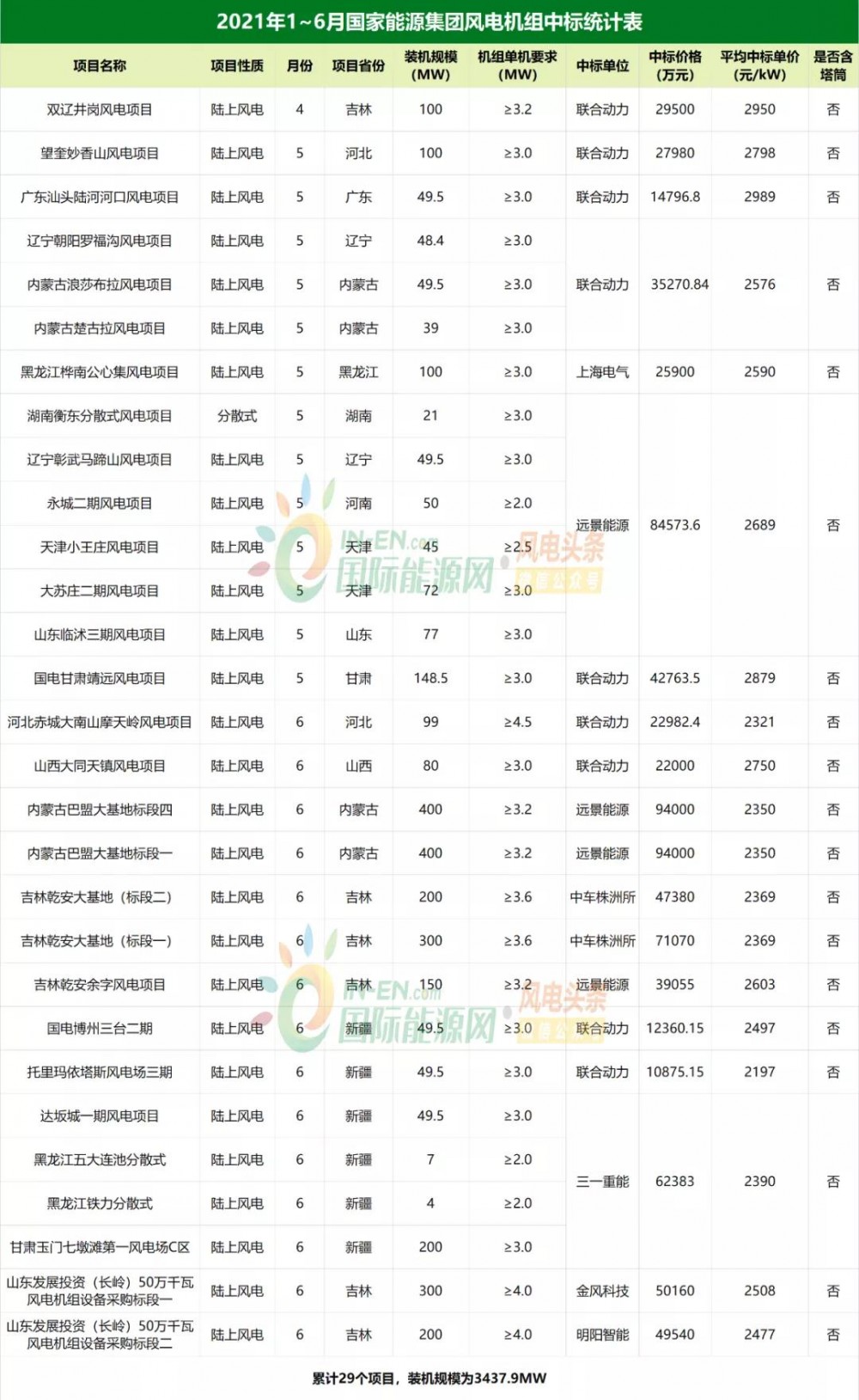

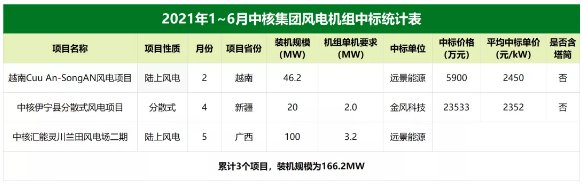

附:2021年1~6月风电机组采购中标情况

正在加载...

正在加载...