切换行业

切换行业

创业板风电上市公司将再添新成员!

记者获悉,6月17日,深交所创业板上市委员会2021年第32次审议会议召开,经会议审核,江苏海力风电设备科技股份有限公司(下称“海力风电”)符合发行条件、上市条件和信息披露要求,获准发行上市。据了解,这是今年过会的第183家企业。

早在去年11月,海力风电便提交了上市申请。在多半年的排队等候后,海力风电在今年5月收到了证监会的二次问询。彼时,证监会从风电抢装潮以及前五大股东等方面,向海力风电提出了多达18个问题。如今,随着海力风电成功过会,其挂牌创业板也将步入倒计时。

作为国内领先的风电设备零部件生产商,海力风电的主营业务包括风电设备零部件研发、生产及销售,旗下主营产品则包括风电塔筒、桩基以及导管架等。从风机容量来看,海力风电生产的产品,除包括2MW至5MW在内的主流规格产品外,还包括6.45MW、8MW等大功率产品。

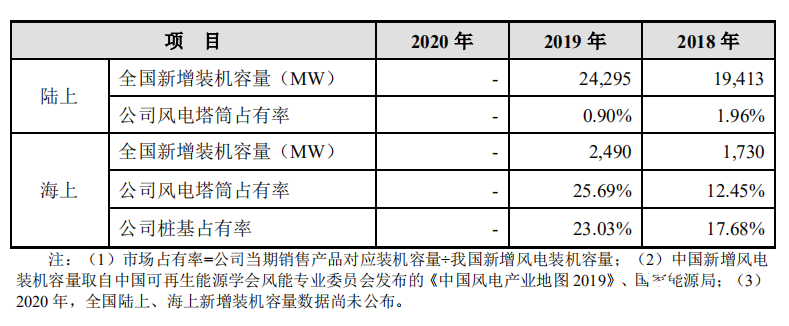

海力风电的主营业务以海上风电产品为主。数据显示,海力风电2019年在海上风电塔筒市场与桩基市场的占有率分别为25.69%和23.03%。同时,受益于行业发展高景气,海力风电2018年至2020年间的主营业务收入也实现三级跳,分别为8.5亿元、14.14亿元和38.74亿元,占公司当年总营收的比例则达到了97.77%、97.65%和98.62%。

这三年来,受益于风电“抢装潮”,海力风电业绩出现较快增长。不过,海力风电在其招股说明书中直言:风电抢装潮拉动业绩暴增是在透支远期需求,公司保持此前的高增速,并不具备持续性。按照海力风电的预期,2021年后,风电行业整体新增装机量将迎来下滑,而公司的业绩也可能受此影响出现滑坡。

从披露的招股说明书看,除了对抢装潮退的“远虑”外,海力风电在经营端和债务上的“近忧”,也需要引起投资者注意。

具体来说,经营端,海力风电面临着存贷双高的困扰。数据显示,2018年至2020年,海力风电存货的账面价值分别为2.55亿元、5.65亿元及15.81亿元。同时,存货占公司资产的比例也不断攀升,从2018年的20.83%,升至了2020年的40.71%。受存货规模增加影响,海力风电流动性也趋于紧张。

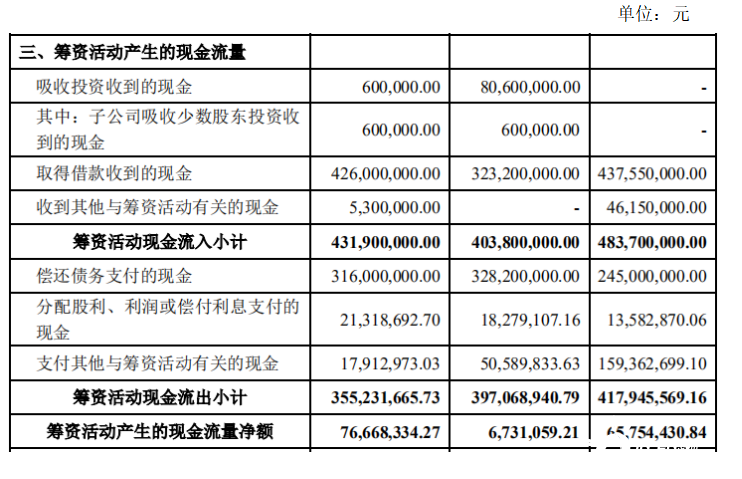

债务端,高负债束缚了海力风电的手脚。数据显示,2018年至2020年,海力风电的资产负债率分别为75.83%、72.13%及67.34%。然而,海力风电的偿债能力却相对羸弱。记者注意到,海力风电2020年用于偿还债务的现金支出高达3.16亿元。另外,为了维持公司的经营,海力风电还通过筹资活动借得了4.26亿元。

在市场方面,海力风电当前还需要应对原材涨价的压力。数据显示,2018年至2020年,海力风电直接材料占主营业务成本的比重分别为81.46%、83.45%和76.71%。其中,海力风电所需的生产材料主要包括钢板与法兰。如今,随着上游钢材等材料价格的上涨,海力风电的生产成本也在不断提升。

从更长远的方面来看,海力风电还要思考如何提升自身市场竞争力。

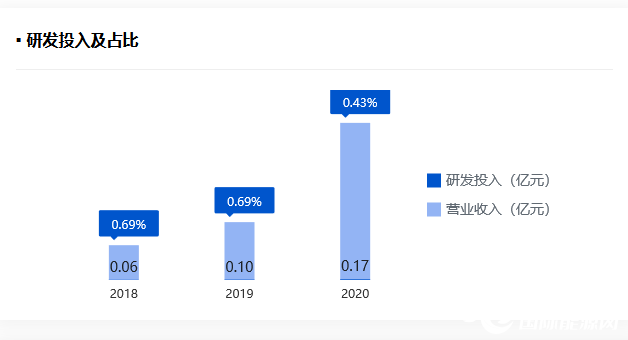

近年来,国内外新能源行业迎来快速发展。在此大环境下,新能源设备及零部件的技术和工艺也不断升级。此外,在风电行业平价上网影响下,下游客户也开始强化成本控制。在这些因素倒逼下,海力电气的同行纷纷选择加大投入、拥抱创新。而海力风电则动作迟缓,从已披露的数据看,海力风电目前的研发投入尚不及营业收入的1%,如此不重视研发很可能会让公司严重掉队。

随着“碳中和”进程的开启,风电作为清洁能源,其发展空间也更加广阔。对于海力风电而言,上市在拓宽公司的融资渠道之余,也将成为公司发展的新起点。如何有效解决上述几大远虑与近忧,将决定着公司能否抓住碳中和大潮,步入新的高增长时代。

正在加载...

正在加载...