切换行业

切换行业

大方向

广东省发布《广东省海上风电发展规划(2017—2030年)(修编)》

上海市制定全市碳排放达峰行动计划,2025年后逐步下降

2020年10月联合国大会上我国首次提出碳中和承诺,二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和。

我们不花大量篇幅讲未来,反正新能源是大方向,是朝阳。

市场参与者有谁?

我在wind上面搜索+刨除非主营业务,有如下

排除蓝色,我们市场竞争者有以上,且简单按上下游分类。

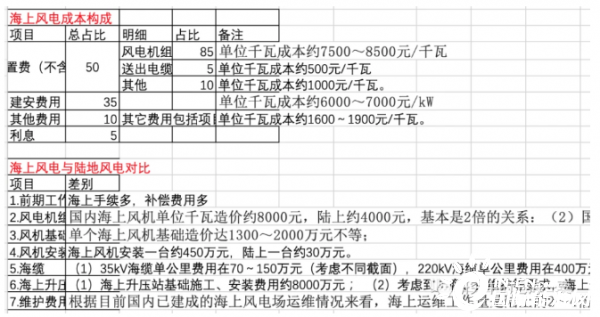

海上风电的成本构成

海上风电场成本主要由以下几个部分构成:设备购置费、建安费用、其它费用、利息。

【1】设备购置费

现阶段设备购置费(不含集电线路海缆)约占工程成本的50%,对成本的影响较大。其中,风电机组及塔筒约占设备费用的85%,单位千瓦成本约7500~8500元/千瓦,对整体设备费用的影响较大;送出海缆约占设备费用的5%,单位千瓦成本约500元/千瓦;相关电气设备约占设备费用的10%,单位千瓦成本约1000元/千瓦。

【2】建安费用

建安费用约占总成本的35%,单位千瓦成本约6000~7000元/kW。当前海上风电已竣工的风电场项目相对数量少、规模小,相应船机设备不成熟,施工队伍较为单一,施工经验不足,造成建设成本较高,加上海上施工条件复杂、施工难度大,施工所需的关键装备(如海上风电机组基础打桩、风电机组吊装等)专业可用的大型船机设备较少,船班费用高昂,相对陆上风电,海上风电的建安费用占总成本的比重大。

【3】其它费用

其它费用包括项目用海用地费、项目建管费、生产准备费等,占总成本约10%,单位千瓦成本约1600~1900元/千瓦。

由于海洋资源的紧缺、人工工资提高、前期工作周期加长等原因,其它费用总体将略有上涨,特别是用海养殖补偿、海域生态修复等费用上涨较为明显;但随着海上风电开发数量的增加,项目开发建设经验的积累,业主对自身项目管理水平也将提升,将抵消部分这些上涨因数。即使其它费用下降10%,总成本下降不到1%,影响相对有限。

【4】利息

利息与风电场建设周期及利率相关,占总成本约5%。随着海上风电施工技术的不断进步,特别是关键项目工期的缩短,利息将有一定程度的下降。至于利率,属政策性费用,主要在国家调节宏观经济时才变动。总体而言,利息对风电场成本的影响有较大不确定性。

汇总如下:

建一个风电场需要多少钱?多久能回本?

建设一个50MW的风电场,大概需要4.5亿-5亿,具体成本明细大家可以看上表格。接下来我们关心,可以有多少收入?

目前我国风力的指导价格,根据不同类型,陆上风电分为0.29元,0.34元,0.38元和0.47元;海上风电则是0.75元,这个价格明显比2019年降了很多。

按照这个电力价格计算,就算一个1.5MW风力发电满负荷运行,也就是每小时产生1500度电,那么从理论上来说,陆上发电站每年能够产生的收益大概在1314度电,对应的营收大概在460万左右。

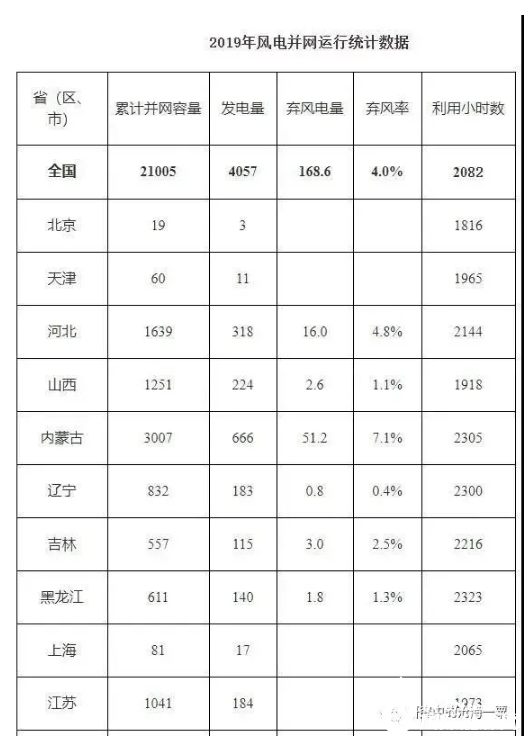

但是对于风力发电站来说,你并不是说一年365天,每天24个小时都在运行,比如2019年全国风电平均利用小时数为2082小时,另外平均弃电率达到4%。

1.5MW的风机,总规格50MW,需要大概33台风机。一台风机的发电量:我们按照全国平均数2082小时,每小时发电1500度,一度电0.75元,算上4%的弃风率,一台风机一整年产生收入1500*2082*96%*0.75=224.8万,33台风机就是7420万元(这部分算法可能有误,未找到充分资料)。

假设我们总投资5亿(事实上,我个人觉得远远不止),大概6.7年回本。

按照我找到数据,一台风机所有成本在2000万,33台就是6.6亿,加上意外金额20%,6.6*1.2=8亿,那就是10年回本。

也就是说短则6.7年回本,长者10年回本(该部分算法,不提供参考,可能有误)。风电机组设计寿命一般在20年以上,取值20年。那我们大概估算回报一倍左右。所以,建设海上风电场这事,只有国家愿意干,在没有补贴的情况下。这个局面和汽车充电站很像,国家有补贴在干的过。

产业链大逻辑

我在翻阅许多上市公司资料时候,整个产业链可以总结为:

整个产业连可以分为:上游核心零部件供应商(如轴承、主轴、叶片、电机),中游发电机组和风塔和电缆,下游风电塔施工、运营。

核心零部件决定发电机组的质量,如叶片、变频器、变桨控制系统、电气 控制系统。其中叶片是非常重要部分,中游大部分公司(如金风科技、明阳智能、天顺风能(苏州)股份有限公司)都必须依赖中材科技(002080.SZ)、中国巨石(600176)的叶片;新强联的轴承;金雷股份的轴承。

风电叶片主要原材料为玻璃纤维和树脂,从供给格局来看,全球玻璃纤维市场已形成寡头垄断格局,市场集中度高,行业存在较高的技术、资金和政策壁垒。就全球市场而言,前六大玻璃纤维企业合计的市场占有率约为75%。就国内市场来看,中国玻璃纤维三大巨头产量占全国总产量60%以上(中材科技是其中之一,从产业链来看,中材科技占据核心材料供应,大概率是个好公司)。还有电缆玩家,包括东方电缆、中天科技。

中游公司较多,主要玩家包括明阳智能、天顺风能、金风科技、节能风电、福建福能股份有限公司。

下游公司,有从事海工,即海上施工,包括海油工程、节能风电、振华重工。风电场投资运营公司,主要都是中游的风电机组公司。

1.上游有几家掌握产业链核心喉咙公司,值得关注;

2.中游都是主机厂+风电投建方,数量最多,且受政策影响最大,暂时关注,补贴取消后才知道谁是裸泳;

3.下游是风电场的运营方+施工方,赚辛苦钱,不关注。

为什么暂不考虑中游?

说看好风电赛道,理应是先看行业主力军啊!就是行业中游的风机厂或者风电投建方,一般是南网、中广核、国家电力,还有是民营企业(如明阳智能、金风科技、天顺风能等)。这些公司都是行业主力军,但我暂时不看好是处于几个大方向考虑:

受国家政策影响大:邱国鹭说过一句话,不看国家干预的行业。风电行业恰恰就是收到国家最近大力补贴,才导致各上市公司业绩暴涨。但是补贴之后呢?是不是一地鸡毛?还是有新政策?还是引入社会资本,解决融资问题?我们都不知道。

国家补贴容易造成畸形:都知道现在光伏之神是隆基股份,可曾记得上一个光伏之神是汉能薄膜?当年光伏行业也是国家疯狂补贴,把汉能捧上神坛,后来重重摔下。不是说补贴是坏事,是指补贴容易扭曲公平竞争环境,导致劣币驱除良币。在政府干预下,较差的公司由于得到补贴,继续壮大;较好的企业由于各种原因得不到补贴,只能苟活。你看,凡是没有国家干预的行业,龙头都是慢慢显现,且非常稳定格局,如互联网(BAT)、家电(美的)等。

但国家干预不影响行业唯一提供方:国家干预会影响明阳智能、金风科技之类公司,因为他们的竞争格局会因政策而变动。但不影响行业唯一提供方,比如中材科技的玻璃纤维。补贴取消最多只会影响中材科技的营业额,但不影响竞争格局。

中游竞争公司多,激烈,不再赘述。

我们要看的是:行业唯一提供方,中游明显不是。

我有预感,如果要投资中游企业:当补贴取消,潮水褪去,市场恢复理性,优秀的公司活到最后,在慢慢成长,到时候再投资中游企业也不迟。你看,隆基股份不是就苟活到补贴取消,市场不被扭曲后,在慢慢走上神坛之路么。

正在加载...

正在加载...