切换行业

切换行业

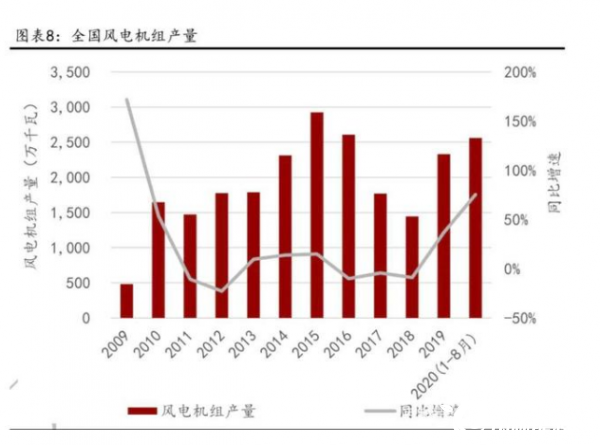

一、风电抢装潮来袭

2019年5月发改委明确,2021年新核准的陆上风电项目全部平价上网,国家不再补贴。2022年新核准的海上风电项目国家不再补贴。这意味着继2015年抢装之后,今年再次出现陆上风电抢装潮。今年前8个月,风电机组产量已超去年全年。

二、风电后续市场前景

抢装会导致未来需求透支。2015年时,风电行业便曾发生过一次抢装。之后由于消纳不及导致弃风率提升,进而造成2016、2017年风电新增装机市场出现连续两年下滑,直到今年才突破彼时的装机高峰。市场普遍认为国家补贴退出后国内风电装机需求可能出现大幅下滑。

我们认为本轮抢装和2015年不同,不会出现断崖式下跌。主要出于以下几点考量:

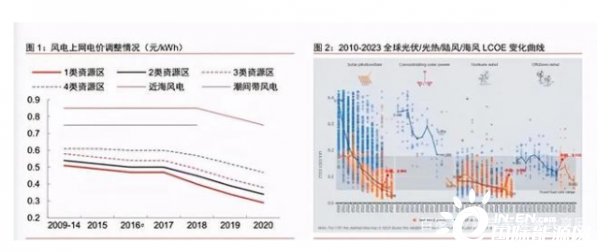

(1)成本端:发电成本持续降低,全国大部分地区已经实现平价上网。2019年全球陆风平均LCOE约为人民币0.3元/kWh,补贴退出不会成为限制风电装机需求的条件,装机向上动力从补贴转换至收益率。全球2021年LCOE有进一步下探的趋势,因此风电了具备市场化竞争的基础,风电行业将步入供给创造需求阶段。

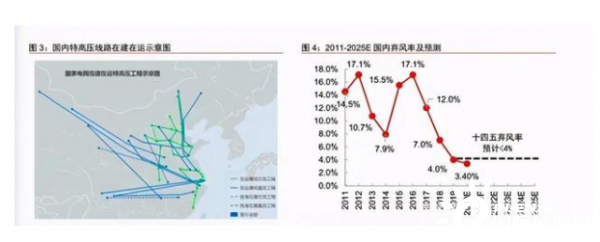

(2)特高压网络逐渐完善,弃电率降至历史新低3.4%,行业有望从周期性向成长性切换。

(3)中长期能源结构转型:为达到"2060碳中和"目标,2020年10月14日,《风能北京宣言》倡议十四五规划保证风电年均新增装机50GW以上,2025年后不低于60GW,远超此前行业预计30-40GW的年新增装机量,我国风电装机中枢有望提升。

三、风电下一阶段发展方向

1、目前中国和全球装机的大头仍在陆上风电,海上风电增长势头迅猛。

我国海上风电新增装机容量从2014 年的0.23GW增长至2019年的2.40GW,2014-2019年5年复合增长率高达46%。同时,中国新增海风装机量在全球占比不断提升,2018 年开始成为全球第一大海风新增装机市场,2019年市场份额达到39%。

2、整机环节同质化严重,海风成新的突破点。

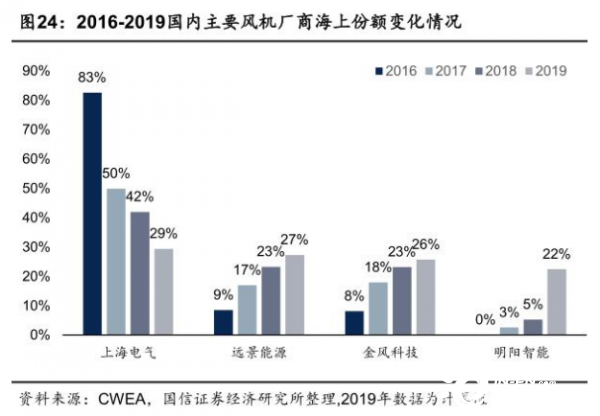

目前作为主机厂的风机环节存在较为严重的同质化,作为行业老大金风科技也没有享受到太多的溢价。毛利率是衡量风电装机企业的重要指标,金风科技在2019年零部件涨价以及2018年低价订单的双重打击下,整体盈利承压,此外公司主打的陆上风电产品正面临着国内外厂商的激烈竞争。而重点布局海风业务的明阳智能毛利率则平缓许多。因此布局海上风电是当下更优的选择。

3、海上风电市场开发潜力:

我国海上风电资源开发潜力超过3500GW,3500GW × 年发电小时数2500小时 = 8.75万亿度电/年,这个开发潜力的理论值超过2019年全中国用电量的总和。

4、海上风电市场规模:

预估未来三年(2020-2022)我国海上风电机组市场规模合计约1218亿元。风电机组成本约海上风电项目投资成本的32%。保守预计2020-2022年中国海上风电新增装机容量分别为4GW、5GW 和 5GW。按照2020-2022年,海上风机均价分别为 7000元/KW、6500元/KW、6000元/KW测算,未来三年我国风电机组市场规模合计约1218亿元。

5、海外海上风电市场发展历史:

2020年,欧洲海上风电市场已经进入平价时代。英国海上风电的招标电价已经下降至0.35元/度电,装机容量占整个欧洲的45%。德国也实现了零补贴,装机容量占整个欧洲34%。

中国海上风电未来期望的技术发展道路。接下来的5-10年,全产业链如果能合力在风电场全生命周期(20-25年)中,把总体成本降低30%左右,海上风电将能实现平价上网。

6、国内海风与海外差距不断缩小。

中国第一个陆上风电项目落后国外95年,但第一个近海海风项目并网只落后国外19年,到了第一个漂浮式海风项目建设,跟国外只差3年。特别是风机容量差距逐步缩小。2019和2020年,东方电气和明阳智能相继推出了10MW 和11MW 风机,目前该级别风机是除GE的12MW和西门子歌美飒的15MW 风机外全球最大的风电机组,国内风机制造水平正在接近国际龙头。

7、海风格局进一步优化,龙头企业待孕育而出。

海风技术门槛比陆风高,取得技术突破的企业有望技术超车。目前海上风电机型门槛是5MW,大型化风机产品是未来发展趋势。

海上风电这个领域在欧洲已经形成了寡头垄断的稳定格局,前三甲瓜分95%+的市场份额。

国内过去先布局的上海电气占据先发优势,但后起之秀不断,几年后就变成了四分天下的格局,目前海上风机厂商TOP4均占据着20%+的份额。期待中国海风龙头企业的诞生。

正在加载...

正在加载...