切换行业

切换行业

今年12月12日,国家主席习近平在气候雄心峰会上通过视频发表题为《继往开来,开启全球应对气候变化新征程》的重要讲话,宣布中国国家自主贡献一系列新举措。到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿千瓦(约1200GW)以上。

风电和光伏将是未来可再生能源的主要形式,风电因为能部署到海上,因而市场前景更加广阔。SinorigOffshore根据2030年风电和光伏的装机容量比例以及陆上风电和海上风电的装机容量比例预测2030年中国海上风电装机容量规模将超过50GW。

国家能源局数据显示,截至2020年9月底,中国风电装机和光伏发电装机同为2.23亿千瓦(约223GW),合计446GW。目前我国风电和光伏的装机比例为50:50,假定未来10年风电和光伏的成本降低速度基本保持一致,装机比例也保持一致,即中国风电装机容量和光伏装机容量平分754GW(1200GW的2030年目标减去现有的风电223GW和光伏223GW)的增量,即中国未来10年风电和光伏的增量均为377GW。

目前海上风电随着风机和风场大型化趋势,度电成本正在迅速降低,而光伏海工技术目前还不成熟,光伏目前主要应用在陆地,内河水库项目也不多。光伏发电无法部署在海上的主要原因是环境恶劣,目前所有海上光伏的研究基本均在海况良好的海域。

根据风电占可再生能源比例为50%的情况判断,我国风电装机容量将在2030年超过600GW,而目前我国风电装机容量(陆上+海上)装机容量为230GW左右(国家能源局今年9月数据为223GW,SinorigOffshore预计2020年底我国风电装机总容量将达到230GW),也就是说,未来10年的增量将超过370GW,平均每年的增量约为37GW。

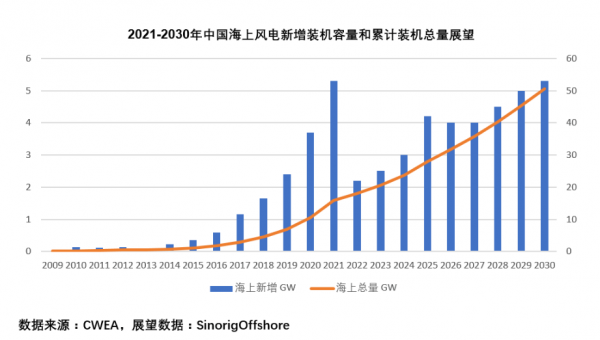

在国家发改委的补贴政策下,SinorigOffshore预计今年我国海上风电装机容量将达到3.7GW,与国际风电研究咨询机构伍德麦肯兹的预测基本一致。

2020年底海上风电装机总量将达到10GW,到2030年,SinorigOffshore预计我国海上风电装机总容量将超过50GW,而之前伍德麦肯兹的对中国市场到2030年海上风电总装机容量的预测为40GW。SinorigOffshore根据国家可再生能源最新规划和发展目标所推导出的数据比伍德麦肯兹高出10GW。

在广阔的市场增量环境下,随着中国风电海工装备将向大型化发展,国内风电海工装备市场潜力大。

中国海上风电2030市场规模展望

中国海上风电装机总容量将从2020年底的10GW增加到2030年的50GW,未来发展空间大。目前陆地风电装机容量远高于海上风电,10年后海上风电装机占所有风电的比例将提升。

根据习近平总书记的可再生能源发展目标,在风电和光伏在未来10年平分秋色的情况下,SinorigOffshore预计2030年我国风电装机总容量将达到628GW,其中绝大部分为陆地风电,海上风电装机容量为51GW,陆地风电装机总量为577GW。

我国未来10年陆地和海上风电的年均增长量约为35-40GW,其中大部分为陆地风电的增量,但海上风电的年装机增长额将从目前的3.7GW(强补贴环境下)增长到2030年的5GW左右。

目前国内风电安装平台主要分为浮吊(起重船)、坐底式风电安装船、非自航自升式风电安装船和自航自升式风电安装船。根据SinorigOffshore风电海工装备中国区数据库,目前中国海域在运营风电安装船32座,其中2020年交付9座,目前在建7座,风电安装船已经大大增加。

一般而言,一座风电安装船安装一座风机的时间受天气影响为2-5天,但实际上风电安装船还要安装过渡段、打桩等作业,中国风电安装船实际每年最多能安装的风机平均数量在30台左右。

根据CWEA数据,2019年海上风电装机数量为588台,装机总容量共2493MW,平均每台风机容量为4.2GW。2019年在运营的风电安装船数量为21座。

根据一座风电安装船一年30台风机的安装量以及目前风电安装船在建数量,预计2021年参与建设的风电安装船数量为35座。预计2021年海上风电单机平均容量将从2019年的4.2MW增长到4.5MW,得到2021年的海上风电安装能力为4.7GW,考虑到补贴将取消,市场将吸引更多非专业的安装船抢装,预计2021年实际装机量将达到5.3GW。

值得注意的是,受国家补贴退坡影响,2020和2021年我国海上风电新增装机容量将明显偏高,预计将分别达到3.7GW和5.3GW。

也就是说,国家目前的补贴政策将海上发电发展速度短期内快速提升至10年后的水平,刺激行业在未来10年保持一个较快的发展速度。

目前中国海上风电单机容量在4-4.5MW左右,而欧洲目前最大的风机已经做到13MW,国内的上海电气和明阳智能也已经开始安装7MW和更大的海上风机,现有风电安装船中的部分将无法满足安装条件,未来10年的风电安装船将向大型化、高效化趋势发展。

预计到2025年后,中国市场将需要更多的适应超过7MW风机安装的高效风电安装船、打桩船、运维船等其他装备,SinorigOffshore将在即将发布的《全球风电海工装备供需2021-2025展望报告》分不同情景展望,把全球风电海工装备市场分为欧洲市场、中国市场和其他市场,对各个市场的海工装备需求进行研判和展望。

结合我国总体风电的2030年发展目标,预计我国海上风电装机总容量将持续稳定上升,但短期内受补贴退坡影响大。

国家补贴退坡后,预计地方补贴将继续维持一段时间,预计2022年海上新增装机容量将回到2018-2019年的水平,然后行业将伴随风机风场大型化趋势继续降低成本,每年海上风电新增储量将在2025年左右增加到4GW左右,然后在2030年上升到5GW左右。

影响风电和光伏装机容量比例的因素

大型风机技术

大型叶片技术

远距离传输技术

光伏组件的效率和成本

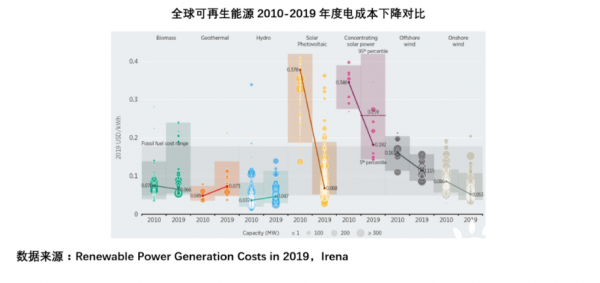

风电和光伏两大可再生能源是未来所有可再生能源最有前景的两大能源,两种能源也将在未来长期持续竞争。竞争的主要方式可简单理解为成本下降曲线。

根据可再生能源分析机构Irena数据统计,过去10年光伏发电和集中式太阳能电站的度电成本下降速度非常快,光伏发电从2010年的0.378美元每度降低到0.068美元每度,成本下降曲线最陡峭,集中式太阳能发电也类似。

海上风电的度电成本从2010年的0.16美元降低到2019年的0.115美元,陆上风电类似,从0.086美元降低到0.053美元。

光伏和风电的技术进步速度快慢具有较大不可预知性,过去10年光伏成本快速降低,但不代表未来10年光伏成本还能保持类似的成本降低幅度。

影响陆上风电和海上风电装机容量比例的因素

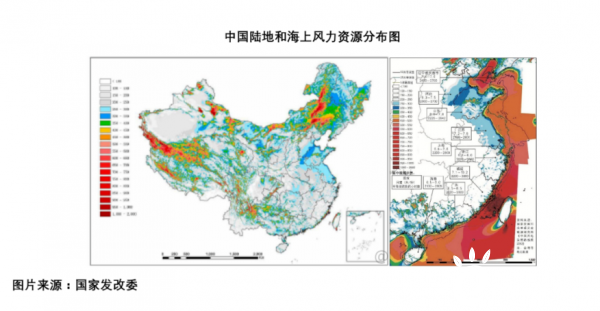

影响陆上风电和海上风电装机容量比例的还是成本。首先,从油气行业类比,全球海洋油气工业已经发展了大约70年,但陆地油气产量还是主流,目前陆地油气产量和海洋油气产量的比例约为7:3。海上风电主要和煤电和天然气发电竞争,如果海上风电的度电成本低于煤电,那将毫无疑问的大量替代。我国的海上风力资源好,有利于海上风电发展。

图片根据国家发改委对我国陆地和海上风力资源的测定,我国海上风力资源丰富。我国海岸线长约一万八千多千米,岛屿六千多个,相对于陆地,我国近海风能资源更为丰富。根据中国气象局近期对我国风能资源的详查和评价结果,我国近海100米高度层5~25米水深区风能资源技术开发量约为2 亿千瓦,5~50米水深区约为5亿千瓦。

风力发电最关键的因素就风的大小,而海上风况普遍优于陆上,离岸10千米的海上风速通常比沿岸要高出20%。风机的发电功率与风速的三次方成正比,因而同等条件下海上风力机的年发电量能比陆上高70%。同时海上很少有静风期,因此风力机的发电时间更长。通常来说, 陆上风力机的年发电利用小时数大约是2000小时,而海上风力机往往能达到3000多小时。

正在加载...

正在加载...