切换行业

切换行业

经过数十年的产业创新、规模化和整合,风电光伏与煤电气电成本差距大幅收窄。2020年,突如其来的疫情影响了诸多行业,但风电和光伏行业显现出较强的韧性,在抵御冲击的同时实现了降本增效。风电光伏行业的创新周期很长,尽管今年全球局势充满不确定性,但创新势头不减。多晶硅向单晶硅光伏组件的转变趋势已持续多年, 2020年单晶组件的市场占有率预计将达到85%。双面组件的普及率也见证了类似的变化。风电方面,风机大尺寸趋势也不断降低成本、提升性能。2020年,彭博新能源财经追踪到的额定功率在5兆瓦或以上的陆上风机合约共594台,而2019年只有374台。

在拥有全球三分之二人口、GDP总量76%、用电需求90%的国家,新建光伏电站或陆上风电场已是成本最低的电源。

自2009年开始跟踪以来,中国、印度、法国和西班牙的新建大型光伏电站成本首次低于最先进的燃煤和燃气电站。目前在巴西、英国和瑞典,投资新的陆上风电项目比运营已全额摊销的化石燃料发电厂更具成本效益。也就是说,在全球近半人口居住的国家,新建光伏或陆上风电场与已有燃煤和燃气电站相比有成本竞争力。

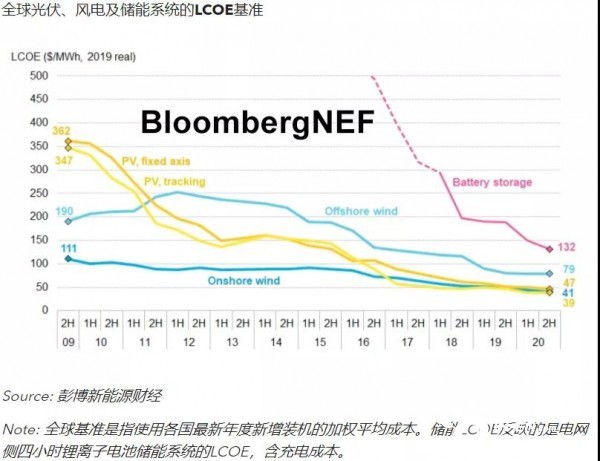

目前,新建陆上风电项目全球基准LCOE为41美元/兆瓦时,较上半年下降7%。在中国,陆上风电和光伏发电补贴将于今年到期,意味着近几个月风机需求下降,项目资本支出也因此下降7%。考虑到目前部署的大功率风机的利用小时数更高,我们对中国陆上风电的LCOE基准的估值比2020年上半年低13%。

巴西、美国、越南、西班牙、瑞典和芬兰等国纷纷出现5MW以上陆上风机平台订单。目前巴西陆上风电LCOE属全球最低,仅17美元/兆瓦时;加拿大、智利、印度、英国、西班牙和美国的陆上风电LCOE在26-30美元/兆瓦时的范围内。

固定式光伏电站项目LCOE全球基准目前为47美元/兆瓦时,比上半年下降3%。我们假设下半年欧洲资本支出比上半年平均下降10%,达到每兆瓦53万至68万美元,彭博新能源财经最新研究显示,通过采用先进设备(如组串式逆变器)和优化系统设计(如采用预应力管桩),EPC成本将大幅降低。请参阅彭博新能源财经报告《大型地面光伏电站系统成本深度解构》。在中国这一全球规模最大的光伏市场,竞价机制降低了市场对股权回报率的预期,目前税后股权回报率为8%,而2020年上半年为9%。

根据本报告分析,假设股权回报率有竞争力,过去六个月融资成本最低的光伏项目LCOE范围为23-29美元/兆瓦时,阿联酋、智利、巴西、中国、澳大利亚和西班牙的光伏项目LCOE都能低至这一水平。

自2020年开始,疫情蔓延导致印度和美国的央行降息约1个百分点,欧盟降息约20-30个基点。不过,部分国家的商业银行也在向项目开发商转嫁更高的风险溢价。为例,我们估计,欧洲和澳大利亚的风险溢价提升足以抵消基准利率降低的影响。

目前,充放电时间四小时的电站级储能系统的全球基准LCOE为132美元/兆瓦时,包括充电成本,比上半年下降了13%,自2018年初我们首次开始收集项目数据以来下降了55%。近期项目的合同质保期延长,周期寿命假设从之前的6000个周期上调至7500个周期。

2020年下半年海上风电项目基准LCOE为79美元/兆瓦时(含海上输电),与2019年上半年持平。在欧洲,疫情推动了贷款利率下调,但商业银行对项目的风险估值增加。我们认为,上述两重因素作用下,海上风电项目总融资成本比上半年高50个基点,抵消了运营和维护成本降低的影响。目前欧洲海上风电项目的运维成本为48-70美元/千瓦/年,中国为30美元/千瓦/年,随着风机功率增大,运维成本趋于下降。目前丹麦和英国等国成本最低的海上风电场LCOE为51-55美元/兆瓦时,到2030年,海上风电LCOE预计将再下降32%。

根据当地燃气电站的落地成本,就实现日内削峰而言,新建储能系统相较燃气调峰电站已具备成本竞争力。在美国,通过储能系统提供两小时以内的调峰服务成本低于燃气调峰电站;在欧洲,储能提供2至3小时的调峰服务更有竞争力,在天然气价格较高的中国、日本和印度,储能提供3至4小时的调峰服务更有竞争力。

正在加载...

正在加载...