切换行业

切换行业

继光伏之后,风电行业的市场行情也引起了我们的注意。

风电产业链中的各个环节在年初至今都有一个较大的增幅。

但较光伏产业而言,风电产业中的公司市盈率整体偏低。比如风机龙头——金风科技,其市盈率最高时也不超过30倍。

不管是风电还是光伏产业,其行业景气度受政策的影响非常大。关于这波大涨,我们认为主要有几个原因:

1. 抢装期

陆地风电项目的相关政策要求,2018年底之前核准但2020年底前仍未完成并网、或2019年至2020年核准但2021年底前仍未完成并网的,国家不再补贴;2021年之后核准的项目一律平价上网。

海上风电项目的相关政策表示,中央财政仅补贴2021年底前全部机组完成并网的存量合规项目,不再补贴新增项目。

截止目前,2018年底之前正式核准但尚未吊装的海上风电项目容量高达1600万千瓦,2019年各地已经完成海上风电新增核准容量又高达525万千瓦,上述超过 2000万千瓦的核准待建项目如果没有在 2021年底之前全部并网,近海项目将面临超过12%的电价降幅,而潮间带项目则面临超过 40%的电价降幅。

因此运营商有动力积极推进建设加速,力争尽可能赶在今年和明年之前建成并网。

2. 全国向清洁化能源转变的趋势在加快

全球温室气体排放中,90.22%来自于能源燃料燃烧。中国的温室气体年度排放量在2005年超越美国、升至全球第一。到18年,全球温室气体新增排放量中有超过1/4来自中国。

9月22日,领导人在第75届联合国大会一般性辩论上发表重要讲话,他表示,中国将提高应对气候变化国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。在上述碳中和目标确定后,“十四五”期间原本规划的煤电,或许要更大程度上地向风电与光伏让步。

3. 风电企业的远大目标

10月14日,在北京召开的“2020北京风能大会”上,400多家风电企业首度发起联合宣言。宣言保证,将年均新增风电装机5000万千瓦时以上。2025年后,中国风电年均新增装机容量应不低于6000万千瓦,到2030年至少达到8000万千瓦,到2060年至少达到300,000千瓦。

暂且不看2025年之后的规划,宣言中阐述的2025年之前年均5000万千瓦的目标按照现在的情况实现起来就很困难,要知道19年我国风电新增装机量也不过2700万千瓦,而今年乐观预测的新增并网量也不超过3500万千瓦。但上述宣言所树立的远大目标无疑给风电行业打了一通鸡血。

大涨过后,各风电企业开始小幅回调。近日,财政部、发改委、能源局联合印发的《关于促进非水可再生能源发电健康发展的若干意见》有关事项的补充通知加速了这一过程。

文件中表示,政府未来将通过“全生命周期合理利用小时数”这一指标对发电项目进行补贴,(全生命周期合理利用小时数,即一个项目在20年(生物质发电为15年)总共可享受补贴的发电小时数。小时数以内的电量,可全部享受补贴。超过小时数的电量,拿基准电价,并核发绿证参与交易),并明确了合理小时数的具体数值。

文件发布后,大多数人认为全生命周期合理利用小时数的设定值对风电影响更大,但具体算下来,对于较多发电比例用于交易的风电项目来说,这一补贴方式会增加项目的收益率;而对于全额或大部分依赖政府补贴的项目来说,这一补贴方式对项目的收益率确实有不利影响。

所以风电未来的发展还是需要不断的降低度电成本,达到完全平价上网,减少对补贴的依赖。

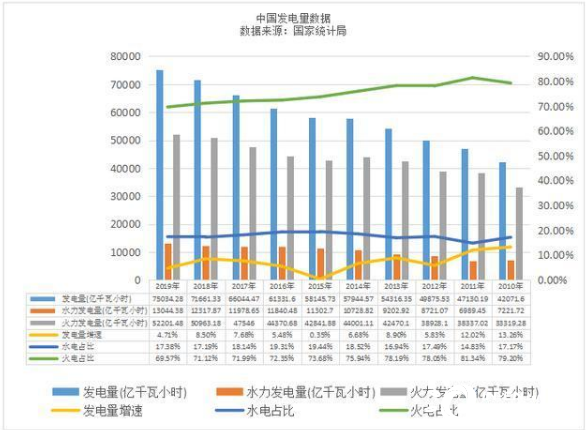

关于风电行业的行业空间。下图是我国2010年至2019年的发电量总额以及水电、火电的占比情况。

从图中我们至少可以看出几点:

1.2019年之前,我国发电量平均保持在5%左右的增速水平,今年之后,发电量的增速有望保持在3%左右;

2.虽然火电的发电量还是在缓慢上升的,但火电占比是在不断下降的,这说明存量替代的逻辑没有实现,但增量替代的逻辑正在加快;

3.水电的发电量和占比一直保持平稳,因为我国水资源相对有限,所以未来水电发电量预计也会保持平稳。

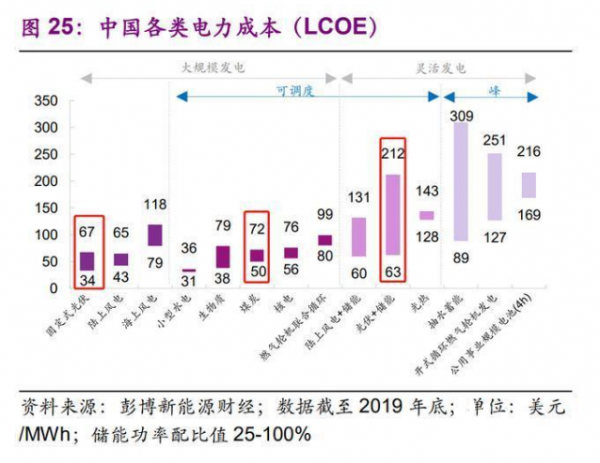

上图展示了从2010年到2019年各发电方式的度电成本情况,从图中就可以看出,光伏的度电成本下降最快,其次就是陆上风电。

19年期间,陆上风电的度电成本比光伏发电稍低,稍高于煤炭发电,成为除水电以外的非化石能源主要发电方式。

截止到19年底,我国风电累计装机量超21005万千瓦,在电源总装机量中占比10.4%;风电发电量为4071亿千瓦时,占19年发电总量的5.7%;风电发电设备利用小时数2082小时,利用率为96.2%。

与光伏产业不同的是,我国风力发电每年新增装机量并非逐年增加,更像是一种周期性的增长。

今年风电的主要看点是抢装期带来的短期盈利机会,而上次抢装潮发生在15年,15年当年新增并网量超过3000万千瓦,随后装机量出现断崖式下滑。我们预测今年抢装后新增风机装机量大概为3500万千瓦左右,但由于海上风电装机潮和部分陆上风电并网等原因,21年大概率不会出现16年大幅下滑的情况。

若2021年退补政策实施后,风电成本没有一个明显下降趋势,2022年、2023年风电产业将会过得比较艰难。有报告预测,2025年我国全社会用电量9.1-9.5万亿千瓦时,其中非化石能源发电量3.1万亿千瓦时。

目前我国非化石能源集中在水电、风电、核电、太阳能和生物质,所以未来非化石能源发电量很大一部分来自于风电和光伏发电。光伏的度电成本下降幅度要高于风电下降幅度,所以预计光伏发电占比要略高于风电占比。未来5年风电年均装机量有望达到3000万千瓦以上。

如果十四五期间光伏和风电的度电成本能够达到煤电度电成本以下,且储能成本降到一个有吸引力的价格,则存量替代将会给风、光发电一个更大的市场空间。

从全球角度来看,截至到19年底,清洁能源总装机容量达到253700万千瓦,其中水电和风能占比较大,分别为131020万千瓦和62270万千瓦。太阳能发电累计装机容量为58640万千瓦,略低于风能。

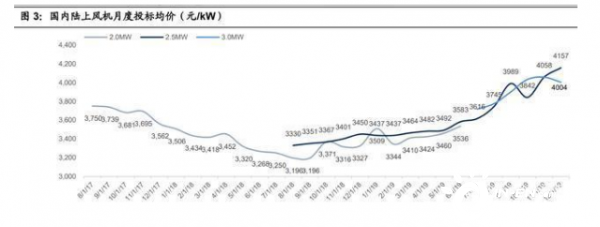

由于抢装潮的原因,今年风机的销售价格可达到4000-4200元/KW,EPC招标价达7000元/KW,预计明年风机价格将下降到3000-3200元/KW,风电项目招标价格达到6000元/KW,这个价格完全可以给风电运营商一个不错的投资回报率——大概9%左右。

从全生命周期来看,风电的成本主要可以分为机组(采购)成本、建设成本、后期运维成本、人员成本和其他费用。其中机组成本与建设成本占绝大部分,所以风电降低度电成本的方式主要是风电机组成本的降低、风电机组转化效率的提升以及每年有效利用小时数的增加。

降本路线也较为简单,一种就是大家众所周知的风叶大型化;另一种就是塔筒增高。

后者可以直接增加年有效利用小时数,比如原来风电资源一类地区的有效利用小时数是2500小时,在塔筒变高后其利用小时数可以增加到3500-4000小时,有效利用小时数的增加可以直接影响到风机每年的发电量,进而影响整个风电发电项目的投资收益率。

对于风电运营商来说,风机成本的下降使得初始投资成本的降低远没有提高风机年利用小时数来得实惠,所以建设风电项目时选择一处“好”地方尤为重要。

有趣的是,我国风力资源的区域分布与光照资源分布图非常相似。

I 类资源区分布在我国内蒙古大部分市区以及新疆中北部少部分地区;II 类资源区分布在河北省张家口、承德市与内蒙古剩余地区;III 类资源地区分布在吉林、黑龙江、甘肃以及新疆剩余地区;而 IV 类地区占我国大部分地区。

这种风力资源的分布,与我国用电地区恰恰相反。为取得更高的收益率,风电运营商大多都选择将电站建设在 I 类、II 类资源区。

但受制于当地的消纳空间和特高压等基础输电设施的短缺,内蒙古等地区频繁出现弃风现象,以至于一段时间当地政府开始停止风电项目得建设,现在情况好转后逐步放开,但还是有一些限制条件。

所以未来风电最大的问题或许并不是度电成本的降低,而是储能设施的完善。

风机主机是风机发电的主要部分,此产业环节较为集中,市占率前三位的主机厂商供货量占总供货量的60%以上。

这些风电设备厂商最大的风险在于,电力价格下降将挤压企业的毛利率,如果这些风电设备厂商不能持续取得技术成果,有效提高产品的发电效率,降低度电成本,未来在电价下调或补贴退出实现平价上网的过程中,下游将大大压低企业的利润率。

并且这些公司的客户相对较集中,应收账款占比较大,且下游客户也面临补贴款长期拖欠的情况,未来有可能出现资金周转的问题。

正在加载...

正在加载...