疫情尚未结束,但越来越多的人在呼吁“绿色复苏”和“更好地重建”,海上风电显然可以在其中发挥关键作用,能源的未来,就蕴藏在大海之上

新冠疫情扰乱了几乎每一个行业的供应链和新项目的建设前景,能源行业也不例外,但海上风电却在以惊人的速度逆势增长。

受益于较长的项目开发周期以及围绕关键港口的供应链中心,海上风电并没有像其他能源部门那样受到干扰。

疫情暴发前,全球风能理事会预测2020年全球将新建6.2吉瓦海上风电,在最新的预测中,2020年新增海上风电装机为6.1吉瓦,仅100兆瓦的微弱差别与其他能源部门受到的严重影响相比显得微不足道。例如,全球燃煤装机在2020年将减少10%,为该部门有史以来最大的衰退。

疫情期间,海上风电的投资持续加速。彭博新能源财经的最新报告显示,2020年上半年,已公布的海上风电融资总额达350亿美元,同比增长319%。这些投资将用于在全球范围内修建28座海上风电场,包括一座荷兰最大装机项目和中国的17个项目。

2020年上半年,全球可再生能源部门的投资总额为1370亿美元,而装机容量仅占可再生能源总装机容量1%多一点的海上风电却贡献了投资总额的26%以上。

但与海上风电的全部潜力相比,我们现在的成绩还只是冰山一角。

海上风电步入成熟

自从全球首个海上风电项目1991年于丹麦洛兰岛(Lolland)海岸开始运营以来,这一行业已取得了长足的进步并超越了所有人的预期。这个项目包括11台机组,可以为两三千户丹麦家庭提供能源。2020年,将成为全球最大海上风电场的项目在英格兰北海海岸开建,这个项目将在8660平方千米的海域内建设共计174台机组,足以为英国450多万户家庭提供电力。

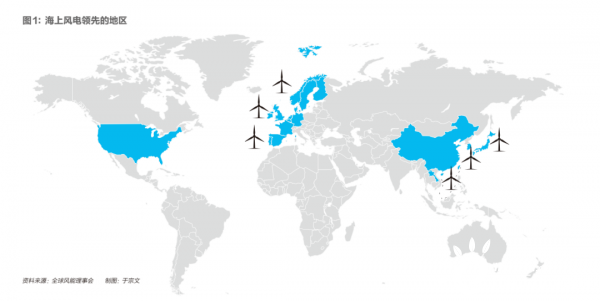

海上风电部门首先出现在欧洲,欧洲海上风电装机目前仍占全球总量的75%,领先的国家包括英国、德国、丹麦和比利时,海上风电在欧洲已经成为一种具备成本竞争力的发电方式,步入成熟行业。

从2013年开始,海上风电就在以年均24%的速度快速增长,目前全球海上风电装机容量接近30吉瓦。

英国是世界最大的海上风电市场,差价合约(CfD)模式和产业战略带来的成本下降是海上风电在英国飞速发展的主要推动力。到2023年,海上风电将成为比燃气发电更便宜的发电方式。

近些年,亚洲逐渐成为海上风电的新领袖,装机容量已达全球总量的近25%。中国持续推动着这一地区的发展,从2018年起就一直占据着全球年度新建装机量的头把交椅,并将在明年超越英国成为全球最大海上风电市场。日本、越南、印度和韩国等其他市场也都在关注海上风电的巨大潜力,并着手打造各自的海上风电产业。

海上风电在北美也展示出了巨大发展潜力。虽然美国的海上风电装机目前仅有30兆瓦,但以美国东海岸的开发项目为主,未来十年美国将新建23吉瓦装机的海上风电设施。

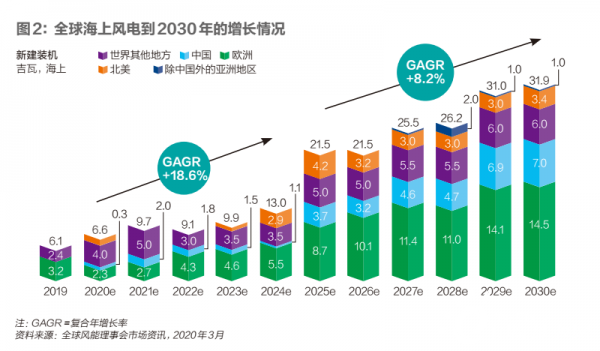

随着成熟市场持续的增长和新市场的出现,未来十年预计将有205吉瓦海上风电装机在全球各地得到部署,这比之前的预测增加了15吉瓦。超期增长的因素包括有雄心的政策、不断下降的技术成本以及国际性的脱碳承诺,它们把海上风电变成了一种关键性的清洁能源。

技术创新是海上风电增长的关键

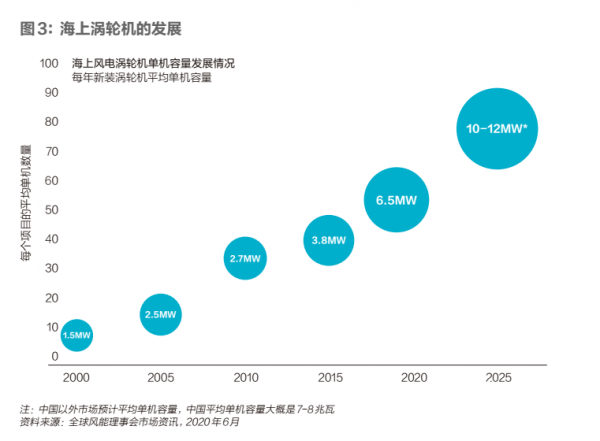

海上风电的技术进步降低了建设成本,打开了成长空间。随着以降低平准化电力成本(LCOE)为主要目标的创新技术的发展,海上风电机组正在以飞快的速度变得更大、更好。

海上的风力资源远比陆地上的丰富,而海上机组的出现就是为了更好地收获这些资源。最早安装的海上风力机组与陆上机组没什么区别,但技术创新不但增加了机组的尺寸,还使它们具备了更强的韧性,从而延长了海上风电场的使用寿命。

目前,海上风电机组的平均单机容量为6.5兆瓦,而1991年首次安装的海上风电机组仅为450千瓦,当年的14台机组,发电量才相当于如今一台机组。并且机组还会变得更大——全球风能理事会预计,海上风电机组的单机容量将在未来五年内还会翻一番。而海上风电行业先锋Henrik Stiesdal甚至认为,海上风电机组的单机容量将在2030年达到20兆瓦的里程碑水平。

虽然大机组比小机型的成本更高,但这些巨型机组能够提高海上风电场的发电量,为开发商节约地基、电缆和安装等其他成本。

更大的机组还可以通过降低平准化电力成本和提供“隐性”系统效益,包括降低输电成本、降低融资成本与风险,以及降低电力系统的平衡成本,来为能源系统整体实现更多成本节约。

除了提高机组的单机容量外,海上风电部门的创新技术还体现在扩展可以安装机组的地域上。地球大约70%的面积被海洋覆盖,海上拥有丰富的风力资源,但因为其中80%的风力资源都位于水深过深而无法安装海上机组的地方,我们无法有效利用这些资源——但情况正在改变。

漂浮式海上风电正在成为海上风电产业中越来越重要的部门,可以将可用海上风电资源量提高十倍以上。这可以为清洁能源发电创造无限潜力,满足全球的用电需求。

虽然当前全球已安装的漂浮式海上风电装机容量刚刚超过65兆瓦,但预计到2030年,这一数字将提高到6.5吉瓦。如果成本下降速度加快,并且我们能够以商业规模部署漂浮式海上风电,这一数字还可能进一步提高至19吉瓦。

另一项可能为能源部门创造新机遇,并在脱碳中发挥关键作用的下一代海上技术叫做电力多元转化(Power-to-X, PtX)。在电力部门脱碳领域,以及供热和运输等严重依赖于化石燃料的部门,这项技术都可能带来根本性的变革。

简单来说,电力多元转化就是将多余的可再生能源转化为液体或气体,如绿色氢气和其他液体燃料,进而被用作建筑供热、飞机燃料和炼钢等工业过程的能源。

除了过剩可再生能源外,这一过程还需要大量的水。因此,使用海上风电进行电力多元转化就成了理所当然的选择,并且这也是一种高效的储能技术,可用于确保海上风电机组生产的任何清洁能源都不会被浪费。

这些创新技术改变了整个产业,也将成为加速全球脱碳、实现100%可再生能源系统的关键。

我们现在就需要更多海上风电

海上风电部门在过去30年取得了长足进步,但海上风电的大部分潜力还有待开发,这将成为全球能源转型的关键。

2019年,海上风电装机占全球已建风电装机总量的10%——这一比例预计将在2025年翻倍至20%。

全球风能理事会市场资讯预计,每建设1吉瓦海上风电可避免350万吨二氧化碳排放——这意味着作为一种替代化石燃料的技术手段,海上风电的减排潜力比陆上风电、太阳能光伏、水电或高效燃气发电更高。可持续海洋经济高级别小组委托完成的一份报告显示,海上风电、漂浮太阳能、潮汐能等以海洋为基础的可再生能源可以提供《巴黎协定》目标所需减排量的近10%。但要完成这一任务,我们需要快速建设更多的海上风电。

作为一个由海上风电行业主要参与者领导的倡议行动,海洋可再生能源行动联盟(OREAC)呼吁到2050年完成1400吉瓦海上风电装机的建设。这些海上风电容量可以满足全球十分之一的用电需求,同时每年减少30亿吨以上的二氧化碳排放,相当于减少了8亿辆在道路上行驶的汽车。

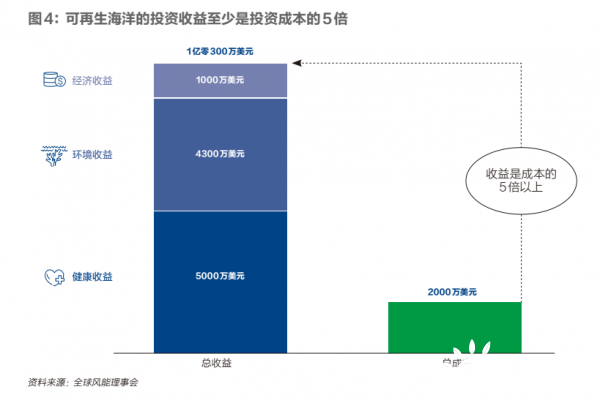

加速部署海上风电不但有利于气候,也有利于经济。各国都在应对新冠危机带来的经济打击,但我们需要明智地选择经济刺激行业,取得可持续地长期经济增长。投资海上风电显然具备经济合理性,可持续海洋经济高级别小组指出,在海上风电行业每投资1美元,就可以在健康、环境和经济领域获得12美元的收益。

清洁能源基础设施领域的每100万美元投资还可以创造出比化石燃料项目多一倍的就业岗位。由于建设、组装和安装操作更加复杂,海上风电对劳动力的要求比陆上风电项目更高,每建设和安装1兆瓦海上风电装机需要的人力资源为2.5人。

全球风能理事会市场资讯的数据表明,在未来五年内,海上风电行业可能会创造近90万个就业岗位,并且如果我们加大海上风电的部署规模,这一数字还会增加。

海上风电产业创造的就业岗位遍布供应链的各个阶段,从制造机组到运行船只,再到安装海底电缆等。这不但可以为沿海社区创造新的商业和就业机遇,还能为受到新冠危机影响严重的石油和燃气等夕阳产业的工人们提供难得的再培训机会。

为了最大化这些环境和社会效益,我们需要提高海上风电产业发展的雄心,并为该部门的进一步增长铺平道路。

海上风电过去30年的发展经历提供了一些重要的经验,例如加强政府和产业间的合作,政策稳定性,市场透明度和负责任的开发方式。

疫情尚未结束,但越来越多的人在呼吁“绿色复苏”和“更好地重建”,海上风电显然可以在其中发挥关键作用,能源的未来,就蕴藏在大海之上。