中广核新能源股价近四年来一直徘徊在1.6港元/股,并且期间,绝大多数交易日收盘价都在1.6港元/股下方,如此“波浪不惊”的股价,对投资者而言,是一种“煎熬”。近日,中广核新能源公布的2019年业绩显示,其去年营收出现下滑,并且为近三年来,出现的首次下滑。

营收近三年来首次下滑

近日,中广核新能源披露《截至2019年12月31日止年度未经审核全年业绩公告》显示,截至2019年12月31日止年度的收入为1,276.3百万美元,较截至2018年12月31日

止年度的1,358.5百万美元下跌6.1%。2019年,本集团的经营溢利(即收入减经营开支)约为231.6百万美元,较上年度的约199.2百万美元增加约32.4百万美元或16.3%。

中广核新能源表示,收入减少主要是因为韩国备用容量增多及电力需求下降使栗村一期电力项目及栗村二期电力项目的发电量减少所致。

另外,该公告还提及,中广核新能源2019年其他收入主要为销售碳排放配额收入、利息收入、政府补助金及增值税退税“2019年,本集团的其他收入约为23.2百万美元,较上年度的约41.3百万美元减少约18.1百万美元或43.8%”。

中广核新能源表示,其他收入大幅减少主要是由于2018年韩国项目销售碳排放配额的非经常性一次性收益约23.0百万美元所致。

除此之外,中广核新能源提及,2019年,本集团的其他亏损约为24.5百万美元,较上年度的约22.1百万美元增加约2.4百万美元或10.9%。其他亏损增加主要是由于中国燃煤项目的物业、厂房及设备产生减值亏损约45.6百万美元。2018年确认的减值亏损为23.4百万美元。

值得注意的是,中广核新能源2019年营收下滑为其近三年来首次出现下滑。公开资料显示,2016至2019年,中广核新能源营收分别为10.74亿美元、11.09亿美元、13.59亿美元、12.76亿美元。

四年来股价长期徘徊在1.6港元/股

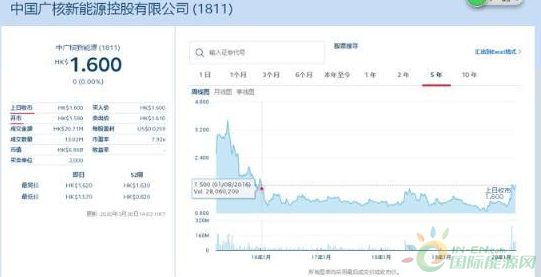

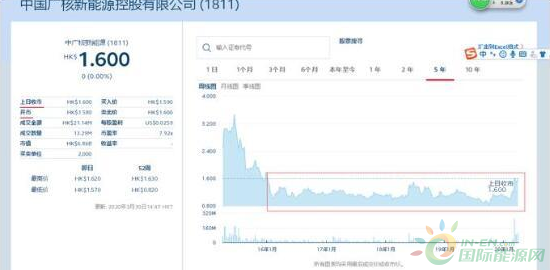

港交所数据显示,2016年1月8日以来,截至3月27日,中广核新能源股价一直徘徊在1.60港元/股。

并且,值得注意的是,在2016年1月8日至2020年2月28日,中广核新能源股价一直在1.60港元/股下方。

其中,2018年下半年即7月3日至12月31日,中广核新能源收市价介于0.99至1.44之间,其中7月3日当天收市价为1.44,7月4日收市价为1.41,其余日期收市价均在1.39以及1.39以下(其中7月24日收市价为1.39,其余日期收市价均在1.39以下)。另外,2019年上半年,中广核新能源收市价介于1至1.29之间。

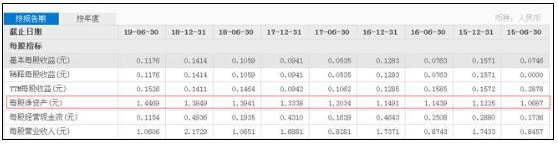

另据公开资料显示,截止2018年6月30日,中广核新能源每股净资产为1.3941元;截止2018年12月31日,中广核新能源每股净资产1.3849元,截至2019年6月30日,每股净资产1.4469元。

按照市净率比值,即股价与每股净资产的比值,那么从2018年7月25日,中广核新能源收盘价均在1.35以及1.35以下来算,以报告期节点的每股净资产来算,中广核新能源市净率总体低于1。

有分析指出,市净率低于1,一方面可能公司估值被低估,另一方面可能公司未来不被看好。

近日,中广核新能源披露公告《内幕消息及根据收购守则规则第3.7及3.8条作出的公告及恢复买卖》提及,2020年2月28日,董事会接获本公司间接控股股东集团有限公司(“中广核”)的通知,表示其现时正考虑一项利用其全资附属公司中国广核能源国际控股有限公司(“潜在要约人”)(作为潜在要约人) 以协议安排的方式将本公司私有化的建议,有关行动可能会导致本公司除牌(“可能私有化”)。

该消息一出,随即引起市场大量关注。若中广核新能源可能私有化得到落实,这将是自2019年来第5家港股能源公司进行私有化。前四家分别是中电绿色清洁能源、中国电力清洁能源、哈尔滨电气以及华能新能源。

而对于具体为何可能会私有化,市场也是议论纷纷。据能源杂志,据分析,中广核新能源的市净率长期低于1,且估值难以修复。按照港交所规定,中广核新能源在股权市场上已经失去了融资功能。而华能新能源控股股东决定发出私有化的要约收购原因就是其市帐率低于1,融资难。

著名经济学家宋清辉则表示,中广核新能源可能私有化,原因有很多,其中最主要的原因跟市盈率长期低于1、估值难以修复有关。

“近年来,港股能源上市公司私有化成功的概率较高,加上私有化对中广核新能源来说有利无害,预计中广核新能源私有化的概率很高。私有化后,对中广核新能源以及其控股股东影响都很大,有利于快速恢复其融资功能,提高在非核清洁能源行业的竞争力和市场地位”,宋清辉进一步表示。

公开资料显示,中广核新能源成立于1995年,于2014年10月在香港交易所上市,截至上述报告期,中广核集团在中广核新能源的持股比例为72.95%。根据去年中期报告,中广核新能源资产组合包括位于中国及韩国电力市场的风电、燃气、燃煤、燃油、水电、热电联产及燃料电池发电项目以及一个蒸汽项目,在中国的业务分布15个省份、两个自治区及一个直辖市,地理分布广泛,业务范围多元。截至2019年6月30日,中国及韩国分别约占本集团权益装机容量5,566.2兆瓦的63.1%及36.9%。 清洁及可再生能源项目(即风电、太阳能、燃气、水电及燃料电池项目)占其权益装机容量的67.7%;传统能源项目(即燃煤、燃油和热电联产项目)占其权益装机容量的32.3%。