切换行业

切换行业

12月13日,彭博新能源财经公布的数据显示,受补贴退坡刺激及海上风电发展提速的双重影响,中国风电市场新增吊装容量达到历史第二高水平。2019年中国新增吊装容量高达28.9GW,相较于2018年增长37%。其中,陆上风电新增26.2GW,增速为36%,海上风电新增2.7GW,增速高达57%。

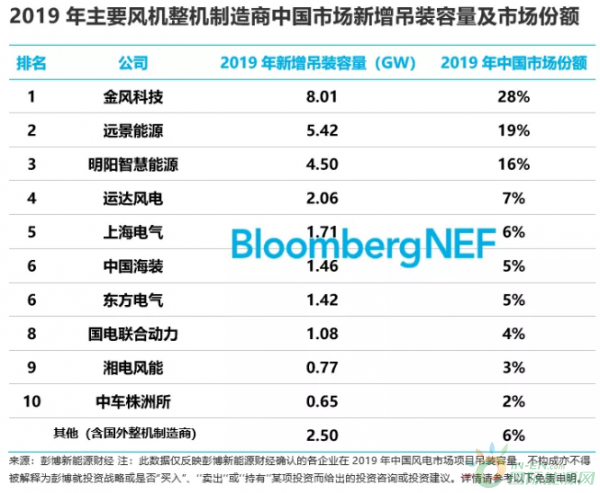

中国风电市场集中度稳步提升,前五大整机制造商吊装容量高达21.7GW,共占据76%市场份额。金风科技,远景能源,明阳智慧能源稳居前三,运达风电、上海电气分列第四、第五。另外13家中国与3家海外整机制造商分享了剩余的24%市场份额。

金风科技以明显优势蝉联榜首,2019年新增吊装容量高达8.01GW,其中92%来自于陆上风电,吊装容量比第二位高出48%。

远景能源稳居第二,2019年吊装容量增长47%,达到5.42GW。其675MW海上风电新增吊装容量的97%来自于江苏省。

明阳智慧能源以4.50GW位列第三,相较于2018年增长78%。海上风电发力效果显著,其新增吊装容量自2018年实现六倍增长达559MW。

运达风电在连续三年的增长中从2016年的第九位一路攀升至第四,2.06GW的吊装容量全部来自于陆上风电。

上海电气继续位列第五,以732MW的吊装容量继续领跑海上风电,2019年共吊装1.71GW。

中国海装与东方电气2019年国内新增吊装容量差距小于50MW,并列第六。

国电联合动力与湘电风能分别位列第八、第九。中车株洲所2019年实现吊装654MW,重新回归前十榜单。

Siemens Gamesa (437MW)、Vestas (283MW), 与GE(210MW),共占3%市场份额,相较于2018下降2个百分点。

正在加载...

正在加载...