切换行业

切换行业

从2018年开始,跻身全球最廉价能源的风电行业大景气周期开启,复苏趋势明显。然而受前两年新增装机容量下滑及平价压力影响,开发商对行业并没有太大信心,整机商为了获取更大的市场份额,低报价频频出现。

如在去年11月的一次招投标中,某风电整机商报出了2850元/千瓦的低价,刷新了全行业风机价格新低。

进入2019年之后,风电行业复苏趋势持续加速,风机价格开始呈现回暖迹象。5月24日的风电平价上网的时间表一出,为了最后的补贴,风电迎来了抢装潮。开发商的抢装导致了风机价格迅速上扬,也为当前风机一天一个价垫定了基础。

一天一个价格

今年5月24日,国家发改委发布《关于完善风电上网电价政策的通知》,政策规定自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴,而之前核准的项目,如能按期完成并网,仍有补贴。而海上风电,政策给予的时间上以及补贴上的缓冲期则更为优越。

随后,多家研究机构预测,风电将迎来抢装潮。果不其然,国家能源局数据显示,今年上半年全国新增风电并网装机容量为909万千瓦,相比上一年的794万千瓦,同比增长14.48%。中电联数据显示,1-7月全国风电项目投资额为366亿元,同比增长51.6%,两组数据均展现了强劲的增长势头。

作为开发商,面对着越来越低的上网电价,只能抢装。某开发商对能见表示:“多抢一个项目,就能保住一个项目的高电价,你不抢别人也抢。”

而制造商如果不扩大产能,只能眼睁睁看着订单被别人拿走,如果扩大产能抓紧时间供货,那等抢装潮过后,剩下的产能怎么消耗?这是一个两难的选择,但只能走一步算一步,硬着头皮上。

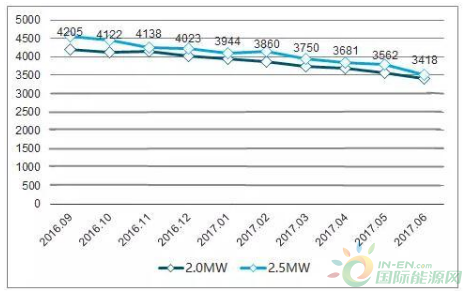

在政策和市场双重刺激下,低迷已久的风机价格一路上涨,甚至出现有价无货的景象。上月,某整机商对能见透露,风机价格已经达到了3800元/千瓦,比去年底已经反弹了接近1000元。

而最近,在华能集团的一次风机招标中,某头部整机商投出了4150元/千瓦的高价,这一价格与2016年的同期价格相仿。

来源:中国产业信息网

在整个新能源行业都在竭尽全力降成本的今天,风机价格却一下子回到了三年前。

仍供不应求

不要埋怨风机价格高,因为有钱也不一定能买到货。风机及其供应链全线吃紧,供不应求。

当前,在风电产业供应链上,大型风机叶片最为紧俏,由于其技术迭代速度快,且模具数量及寿命有限,一套模具在生命周期内只能生产400-600片叶片,每片叶片的生产周期为2天左右。某叶片供应商表示,未来两年公司订单已经排满,现在主要接受长期合作的优质企业订单。

巴沙木是风机叶片的重要材料,其成本占到整个叶片的20%以上。受需求旺盛、缺少替代材料等因素影响,巴沙木的价格已经比去年翻了一倍,但仍供不应求。据小道消息,有的整机厂商为了拿到叶片,甚至只能自己费尽周折搞定船舶,从巴西进口巴沙木,提供给叶片厂商加工。

除了叶片外,塔筒、轴承、齿轮箱、大铸件等风机部件同样供不应求。但零部件厂商并不会盲目扩张产能,毕竟抢装潮过后,过剩的产能将无法消耗。零部件厂商抵抗市场波动能力比整机商更弱,这对零部件供应商考验更大。

抢装潮让风机由买方市场转为卖方市场,整机商和零部件供应商的江湖“待遇”大大增高。为了尽早拿到风机,今年风电投资商的付款节奏发生了巨大变化——预付款情况非常好,设备厂商的现金流突然充沛起来。

风电市场的高速增长让设备厂商的效益有了明显的提升。Wind数据显示,2019年上半年风电行业实现营业收入416.97亿元,同比增长33.81%;实现归属上市公司股东的净利润31.98亿元,同比增长15.79%。

正在加载...

正在加载...