巴菲特说:“在别人疯狂的时候我恐惧,在别人恐惧的时候我疯狂。”

此时的王传福,似乎正在践行着这样的信条。

这是一场豪赌。

如果胜了,深圳的某条街道或许将崛起另一个华为,曾经的中国首富将再创辉煌。如果败了,比亚迪将陷于被动。

一

2019年8月21日,比亚迪发布了中期财报,上半年录得营收621.8亿元,同比增长14.84%,净利润为14.55亿元,同比增长203.61%。

对于一家“车企”而言,14.55亿元的净利润,基本上可以忽略不计。比亚迪这份中期财报最大的看点是,这家“车企”在整个产业形势极度严峻的情况下的逆势扩张。

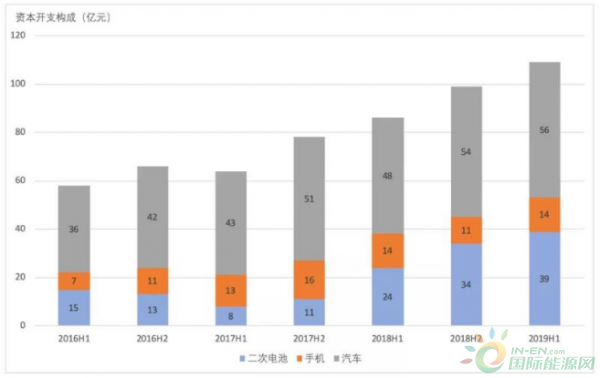

第一组数据是,在2019年前6个月,该公司为产能建设支出的投资资金达到了137.8亿元,去年同期仅为96.6亿元,同比增加42.65%。

据wind和华创证券的数据显示,汽车业务的投资,占到了比亚迪Capex支出的56%。

相对而言,吉利汽车在过去的1-6个月份,为购入物业、产房和设备支付的费用为21.65亿元。

事实上,在这个时候,绝大多数车企的行动是——关闭工厂。

2018年11月28日,通用汽车宣布将在北美地区关闭五座汽车工厂。2019年2月,本田宣布将关闭其在欧洲唯一的一座汽车工厂——英国温斯顿汽车工厂。2019年6月,福特汽车宣布将关闭欧洲地区的6座汽车制造工厂。2019年8月,多家媒体报道,中国的神龙汽车将关闭旗下两座汽车工厂,分别是武汉一厂和武汉二厂。

第二组显示比亚迪逆势扩张的数据是,管理费用“逆势上扬”,同比增长17.84%,从17.57亿元增加到20.71亿元。

这估计会让很多分析师屏住呼吸,通常情况下,在下行的经济周期中,绝大多数的企业都会削减冗员、严控管理费用。王传福这是疯了吗?

与之相适应的一个让人吃惊的事实是,2019年8月份,总计3200名应届毕业生加入了比亚迪。这个人数量级,相当于大多数造车新势力绝大多数的员工数量。

而此时的汽车产业,绝大多数的车企都在进行大规模的裁员。

裁员的企业包括大众、奥迪、通用、福特、宝马、奔驰、日产……据不完全统计,这些大型跨国车企已经对外公开的裁员人数之和,已经达到了8.2万人。

第三组数据是,在报告的周期内,比亚迪的研发投入为39.9亿元,同比增长7.28%。当然了,如果加上资本化了的投入,该公司在上半年的研发支出则达到了73.9亿元。

还是以吉利汽车的中期财报进行对比,在相同的时间段内,吉利汽车的研发支出为3.7亿元,如果加上资本化的那部分支出,则整体研发支出为14.87亿元。

显然,比亚迪在研发方面维持了高强度的投资力度。

当然了,激进的扩张策略,会让比亚迪背上更重的财务包袱,比如负债率的提升,财务成本的增加等问题,都会发生。

一旦不能实现经营预期,企业经营和现金流就会陷入被动。

在外人眼里,王传福常有惊人之举。比如,当初进入汽车产业;也包括后续进入轨道交通产业。

王传福自己却不这么看,他认为自己是一个谨慎的人。

这个事情,有点像小马过河,对于松鼠而言,那条河流足以淹死它的同伴,对于牛而言,那条“风险之河”不值一提。

王传福的这条“风险之河”就是新能源汽车产业,在于这个产业能否繁荣昌盛,以及比亚迪能否持续地维持住有利的市场地位。

二

根据乘联会的数据,在2019年的上半年,中国卖出去了57.5万辆新能源乘用车,同比增长了65%,这销量也占到了全球新能源汽车销量的50%。

在这之中,比亚迪一共卖出了14.37万辆乘用车,同比增长为101.7%。

2019年上半年,比亚迪在中国新能源乘用车的市占率也达到了24.99%。这也意味着,在中国,每卖出4辆电动车,其中就有一辆是比亚迪的。

这是一个超高的市场占有率,这恐怕也是王传福的信心来源之一。

当然了,王传福逆势扩张的另外两个重要原因在于:

1.全球汽车产业,从燃油车向新能源汽车切换的趋势已经不可阻挡。

2.比亚迪已经从一家传统汽车制造商,转变为一家新能源汽车制造商,并有更大的可能把握住新能源汽车的产业机会。

第一点,大家只需要看一看工信部的汽车产品公告就可以理解了。

从2019年的下半年开始,将有大量的电动车产品登录中国的新能源汽车市场。

8月23日,上汽大众旗下的第一款纯电产品e-Lavida正式发售,定价为14.98万元,基本上与相同配置的油车价格看齐。

一汽大众,同时发布了e-Golf和e-Bora,很快将推向市场。

在插混方面,上汽大众帕萨特PHEV、途观L PHEV,宝马5系PHEV,雷凌PHEV,都在强势冲击销量排行榜。

8月22日,福特包下了一艘豪华游轮,在一个为期一周的海上航行中,盛大发布他们的首款EV产品——福特领界EV,补贴后售价为18.28万元起。

接下来,上汽通用将会发布他们第一款面向大众市场的纯电动车型——雪佛兰Menlo EV。

丰田的第一款EV产品——C-HR纯电版本,已经在2019年4月的上海车展亮相,正在渐渐地等待着在华发售,这个事情将会在2020年发生。

戴姆勒-奔驰,已经迫不及待地将他们与比亚迪的联合品牌——腾势,纳入到了自己的销售网络,腾势X,已经出现在了工信部的产品公告上。当然了,奔驰还有EQC,它们还在于本地化的生产进行搏斗。

宝马的插混攻势已经大获成功,他们显然不会容忍在纯电的产品组合中,只有i3这样的阵容。宝马iX3(X3纯电版)、iX5(X5纯电版)以及宝马i4,已经出现了。在随即到来的法兰克福车展,我们就有望与它们相会。

大众永远会给我们带来惊喜或者是惊吓。

他们的MEB平台,计划在2028年之前,生产2200万辆纯电动汽车,其中1160万辆,将会在中国生产。

在2020年初,大众与他的中国合作伙伴斥资数百亿元的两座超级纯电动汽车制造工厂,将落成投产,并增加60万辆的MEB平台纯电动车产能。

在这两座工厂,大众、奥迪、斯柯达品牌的基于MEB平台的纯电动车型,将会源源不断地被生产出来,并向中国市场发动猛攻。

已知的车型包括大众ID.3,ID.Cross,奥迪e-tron,奥迪Q4 e-tron……

此外,江淮大众将在西雅特品牌的武装之下,向中国市场发起另外一轮电动车攻势。我们有理由相信,一再延期上市的江淮大众的产品,也将会基于MEB平台。

特斯拉的上海工厂,投产在即。本地化工作,在紧锣密鼓地推进,LG化学已经成为他们的电池供应商。凌厉的攻势一触即发。

在接下来的一年之内,将会有数十款强力的电动车产品,被投进中国的新能源汽车市场,无疑将掀起电动化的惊涛骇浪。

三

王传福的幸福之处在于,比亚迪已经完成了电动化转型。

根据比亚迪的中期年报,该公司汽车业务的营业额为339.8亿元,同比增长16.27%。在汽车业务中,新能源汽车的营收达到了254.5亿元,同比增长38.77%。

在营收方面,新能源汽车的占比已经达到了74.9%,处于绝对领先的位置。在销量方面,1-6月份,根据该公司公告数据,比亚迪总共销售电动车14.57万辆,占到整体汽车销量的比例为63.9%。

从这个数据上看,我们基本上就可以得出结论,比亚迪已经完成从“传统车企”向新能源汽车制造商的惊险一跃。

相对于比亚迪,他的那些“友商”们还在燃油车与电动车两条战线上同时进行激烈的战斗。

对中国本土的绝大多数传统车企,新能源汽车的渗透率令人失望。

2019年上半年,中国新能源乘用车在整个乘用车市场的渗透率已经达到了5.7%。对于比亚迪而言,其最强劲的竞争对手吉利汽车和长城汽车,新能源车的渗透率分别为7.1%和7.0%,尽管这个数据跑赢了大盘,但新能源汽车在整体销量的占比中,比例还是太低。

大多数中国本土的传统车企,要实现电动化转型,还有很漫长的路要走。

在这样的背景下,比亚迪的“友商”们,将在传统燃油车和新能源汽车这两个挑战都极其严峻的战场,双线作战,承受资源分散之痛。

传统汽车市场,境况每况愈下。

根据LMC汽车的数据,2019年1-6月份,全球共售出轻型车4515.9万辆,同比下跌6.6%。

全球最大的三个主力市场,中国市场销售汽车1207.6万辆,同比下滑12.4%;西欧市场销售汽车869.9万辆,同比下滑2.9%;美国市场销售汽车843.2万辆,同比下滑2.1%。

中国车市,作为全球车市的发动机,瞬间熄火,沉重地伤害到了全球汽车产业。

从2009年到2018年,中国车市整体销量从1364万辆增加到2808万辆,足足增加了1544万辆。同期,全球轻型车销量从6179万辆增加到了9560万辆,增加了3481万辆。

基本上,中国车市贡献了全球车市44.35%的增量。

2018年,中国车市出现了过去28年以来的首次负增长,销售汽车2808万辆,同比下跌2.76%。2019年上半年,中国车市更是下挫了12.4%。尽管从业者有所预料,但料不到情况会如此严峻,所带来的阵痛会这么大。

2019年3月26日,中国车市最具实力的竞争中——南北大众同时宣布官方降价,掀起了车市的“价格绞杀战”。2019年5月12日,上汽通用宣布旗下的三大品牌下的11个主力车型共计40款车型全线降价,降幅将近10%。

假如大众平均单车降价幅度为1万元,一年400万辆的销量,损失的净利润就是400亿元。

在哀鸿遍野的下行市场,以价换量,以价换市场份额,几乎成了这些车企们车企们唯一的选择。

在汽车产业中,存货几乎是“万恶之源”。一旦某些车型产品滞销,就会形成大量的库存。对于一些头部企业而言,一个月的库存货值,就会达到几百亿元,这将会沉重地伤害到汽车制造企业的现金流的健康。

引发的恶果是,不断地延长供应商的账期;甚至是债务违约,不得不和银行谈到期债务展期;降低管理层和员工的工资等……

在不得已的情况下,一些制造业企业甚至于不得不求助于高利贷,以缓解资金的饥渴,过高的财务成本不断地侵蚀着企业肌体的健康,基本上相当于饮鸩止渴。

最近频频发生的、恶性的供应链倒闭事件,恐怕就是上述因素综合作用的结果。

对于一个制造业企业而言,资产负债率通常会达到60%左右,甚至更高,主要的资产就是厂房、设备、存货、原材料、应收款等,规模之大超乎想象,现金流的管理是它们的生命线。一旦让银行和债权方感受到了经营风险,如果引发挤兑,可以瞬间搞垮一家企业。

这也是为何,强大如大众、通用,也会带头引燃“价格战”的战火。

尽管如此,这些强势车企们中的绝大多数,销量都出现比较大幅度的下滑。

在这样的情况下,汽车产业另外一个令人恐怖的问题出现了——那就是产能过剩。

一个工厂,如果开工不足,就意味着无法按照正常的价格在商品上进行固定资产摊销。除此之外,更加可怕的是,研发费用占比、管理费用占比和销售费用占比,都将会大幅度提升。

一方面会让汽车销售的毛利率下滑;另一方面,运营利润率也将大幅度下滑。

在这样的背景之下,关闭工厂,裁撤制造工人,压缩管理人员,控制研发费用,严控市场和销售费用,都将会成为不得不做的事项。

现在的燃油车市场,正处于教科书所描述的、完美的衰退期中,上述所有的问题都在一一发生。

传统车企的企业家们在拼了老命地开源节流,然而形势还是在不断地恶化。一些职业经理人们,则正在或即将地失去工作岗位,为市场失败承担责任,如果能够通过降薪保住岗位,都还是不错的结果。

在这样的自身难保的时刻,你不能指望一个传统车企中的职业经理人,在向老板竞争资源的时候,会对新能源汽车表示客气和谦让。

对于王传福而言,传统车企们,在燃油车市场上的苦战,给比亚迪留下了充足的战略纵深和腾挪空间,来收割新能源汽车市场。

四

新能源汽车市场,也已经到了最危险的时刻。

2019年6月26日,2018年版本的新能源补贴政策正式退出市场,纯电动汽车的退坡幅度甚至达到了5-6万元。

如此大幅度的补贴退坡,使得绝大多数实力不强的车企“进退维谷”。

1.由于强势竞争对手激进的市场攻势,使得这些企业不敢让自己的新能源车型“逆市涨价”。

逆市涨价的结果很明显,将失去销量。在这样的情况下,整个经销商体系将会遭受到沉重的打击,一些经销商因为亏损,而不得不退出销售网络。

2.由于销量不佳,无力向上游供应商进行价格谈判,以压缩整条供应链的采购成本。

尤其是,纯电动汽车的BOM成本的40%以上都来自于动力电池,而在中国的新能源汽车市场,宁德时代和比亚迪占据了动力电池市场份额的76%左右。

在中国,本土车企在短期之内,不拥有与宁德时代进行价格博弈的能力。

好消息是,中国动力电池白名单已经放开,比亚迪已经开始外供,三星SDI、LG化学、SK创新和松下们,已经开始在中国加大产能建设。

除了电池之外,哪怕是电驱动系统,市面上的价格都已经非常透明,一个“三合一”电机,每1kw功率的成本大约是75元左右,在没有规模优势的情况下,拿到的成本价是不具有竞争力的。

另一个不好的消息是,在退坡之后,哪怕新能源汽车的售价维持稳定,但整体的市场依然不容乐观。

因为燃油车市场激烈的价格战,让油车的售价变得非常具有吸引力,这分流走了很多新能源汽车购买者。

2019年7月,中国新能源乘用车只售出了6.88万辆,同比下跌3%。尽管从业者有所预料,但还是忍不住感到心惊胆战——难道新能源汽车市场的需求要开始萎缩了吗?

这是后续要探讨的问题,但市场的寒意袭人,让更多的参与者感到了痛苦。

鉴于燃油车市场的利润在不断地下滑,很多传统车企在此时此刻,已经无力补贴新能源汽车了。

因为,在补贴退坡的情况下,很电动车都陷入了卖一辆亏一辆的窘境,卖得越多,亏得越多,让传统车企们本来就已经糟糕的经营状况雪上加霜。

对于传统车企而言,纠结的是,如果不能承受亏损,就不能做大规模,不能通过规模优势扭转成本曲线:包括研发费用率、管理费用率、销售费用率、市场费用率和固定资产的摊销,以及进一步降低供应链的采购价格。

甚至于,连最基本的销售渠道都难以维系。

基本上,也相当于退出了新能源汽车市场的竞争。

相信大多数传统车企的决策者,都有壮士断腕的决心来发展新能源汽车,并不得不通过持续不断地亏损来保护事关未来的新兴业务。

尽管如此,一旦涉及到资源分配的时候,新能源汽车业务与传统燃油车业务的碰撞和博弈,就会不可避免地发生。

绝大多数传统车企的新能源汽车业务部门,在激烈的价格竞争中,一方面难以摆平强势供应商,另一方面集团内部的资源支持力度正在大打折扣,处于空前艰难的时刻。

这也是王传福逆势扩张的原因。

五

电动车的市场将会怎样?

当下的整体的产业形势怎样?哪些因素正在改变市场格局?形势将会怎样演进?

电动车的市场增长,主要来自于对燃油车的替代。这个事情的发生,有多个驱动因素。

一方面,是政策的意志。

这已无须赘述。中国和欧盟的坚决,会让这个事情发生。政策的意志,将不断地推升燃油车的生产成本,同时,会给电动车创造一部分需求。

另一方面,是技术的进步。

电动化产业链、自动化产业链和数字化产业链的技术正在不断地成熟,价格在快速地下降,这个趋势是不可逆的。

《建约车评》认为,通常情况下,以A级车为例,在2023年左右,电动车会实现与燃油车的平价。这不是整个使用周期内的平价,而是购买环节的平价。

当然了,哪怕是车评君的预测扑街,电动车和燃油车的平价也只是时间的问题。

技术的进步和成本的下降,加上法规的支持,基本上可以决定电动车市场,在大方向上不会有什么挑战。

其次,是产品体验上的因素。

由于自动化和数字化,会让电动车拥有更多的可能性,让用户的体验有比较大的迭代,进而带动需求。

最后,所有的上述因素,都需要落实到产品上。

本质上,还是需要优质的供给,来拉动需求,做大市场。除了特斯拉的Model 3、比亚迪的全新一代唐EV之外,接下来,还会有更多的真正优质的电动车产品进入到市场。并最终做大市场。

整体电动车市场的前景,其实并不需要担忧。需要判断的是,现在的形势如何?以及整个市场将会怎样演进?

就电动化而言,当前的形势无疑是非常严峻的。从王传福的判断来看,2019年的新能源乘用车销量估计会在115万-120万辆,相对于2018年的102万辆,只能维持15%左右的增长。

核心的挑战包括:

1.整体车市处在下滑的周期中。

这对整个产业链都带来了巨大的冲击,无论是整车制造商、零部件供应商还是经销商。尤其是最近,一些现金流管控质量不好的供应商,开始出现了倒闭的情况。

一些供应商的失控,会让很多车企的生产制造陷入被动。供应商的价格、账期遭到压缩,会反过来影响供应质量。

车市衰退,对于制造商而言,最明显的冲击是利润没了。由于股价已经被打得很低,会导致他们的募资能力很弱。

失去了主营业务的利润支撑之后,新兴业务的发展会遭遇巨大的困难。

2.电动化供应链不成熟。

尤其是优质动力电池的供应链,处于严重的供不应求的状态。在全球范围之内,能够定义电动化供应链的企业,截止目前,还只有比亚迪和特斯拉。

此外,强大如大众,还受困于动力电池供应链。

在可以预见的2年之内,这个问题恐怕会一直存在。

3.补贴政策退出,电动车进入纯市场竞争时代。

这基本上会消灭掉那些资金实力弱,对供应链掌控力弱的市场参与者。

由于车市衰退、政策快速退出与电动化转型叠加在了一起,会形成一种“叠加效应”,让市场淘汰弱势企业的速度加快,强势企业脱颖而出的效应更加明显。

在市场高速发展时期,泥沙俱下,谁都可以存活下来。在市场下行、竞争极度激烈的时刻,只有强者才能生存。

王传福,显然是看到了这样的趋势,加紧了“跑马圈地”的力度。

六

王传福的钱都砸出什么东西了呢?

核心的成果体现在平台、产品和供应链这三大领域。

在本次财报发布会上,王传福首次透露了新一代e平台的一些信息。比亚迪在2019年9月将要推出的e2,就会基于全新一代的e平台打造。

这个新平台,将会分为大型车、中型车和小型车平台,这些平台的区分主要会根据功率;此外,在Dilink系统上,也会有所区分。

相对于上一代的平台,新一代e平台在性能上会更具优势,在价格上竞争力更强。

在这样的背景之下,包括奔驰、丰田,都已经与比亚迪达成合作,与之共同为中国市场研发纯电动车型。

与奔驰共同研发的腾势X在今年就会上市,并纳入奔驰的网络进行销售。

在财报发布会上,王传福还初步透露了与丰田的合作模式,双方共同成立一家技术公司,研发在深圳进行,双方共同出工程师,生产在一汽丰田或广汽丰田进行,挂丰田品牌的logo。技术公司可以获得百分之几的销售提成。

此外,王传福进一步透露,比亚迪的下一代插混技术DM4.0,将会在2020年底推出。

关于DM4.0,王传福透露,只比燃油车贵2.2万元,如果算上电动车购置税免费,购买成本比燃油车只贵0.7万元。

但在使用上,在所有的地方绿牌不限行。此外,插电式混合动力在油耗上非常节能,使用成本远远低于燃油车。

到2021年,比亚迪所有的车型都会搭载DM4.0系统,这也意味着到2021年左右,比亚迪将实现全面电动化。

在产品组合上,比亚迪已经推出了王朝系列和e系列。王朝系列产品,覆盖中高端市场的需求,e系列将会覆盖经济型的细分市场。

尤其是在今年9月份之后,基于新一代e平台的e2和e3将会陆续上市发售。

在本次财报发布会上,王传福明确表示,e2的定价会更加激进,力争打爆这个市场。这将会给竞品们带来强大的竞争压力,掌控了完整的产业链的比亚迪,一旦要展开价格攻势的时候,会更加凌厉。

当然了,王朝系列则会承担提振比亚迪品牌的重任。在全新一代唐DM和唐EV的定价突破25万元之后,传说中的汉将会明年出现,会给消费者带来新的冲击。

王传福对产品上的投资,不止是优化产品组合,其在设计上的投入,也值得引起关注。

2019年6月25日,比亚迪全球设计中心,在深圳正式落成和投入使用。该设计中心的建筑面积达到了1.2万平米,能够同时容纳300名设计师和100名外部设计师同时展开工作,油泥模型工作区达6000平米。

主持比亚迪全球设计中心的是原奥迪设计总监沃尔夫冈?艾格(Wolfgang Egger),以及他的两位明星搭档,原法拉利全球外观设计负责人胡安马?洛佩兹(JuanMa López)和原戴姆勒-奔驰内饰设计总监米开勒?帕加内蒂(Michele Jauch-Paganetti)。

在这些牛人的加持下,比亚迪开始不断地推出爆款车型。包括宋Max,全新一代唐,秦Pro,宋Pro……

供应链是比亚迪极其重要的竞争优势。

截止目前,比亚迪还是全球范围之内,唯一拥有优质动力电池研发和制造能力的车企。这个能力,连特斯拉都无法与之抗衡。

尤其是在这次的财报发布会上,王传福透露了比亚迪在磷酸铁锂技术上取得了重大突破,新一代磷酸铁锂电池将会于2020年5-6月份推出。

比亚迪新一代磷酸铁锂电池,能量密度(电池容量/体积)提升了50%,成本降低了30%。由于磷酸铁锂的成组率非常高,在Pack能量密度上与三元811相比,并不太吃亏。优势一目了然,价格会更低,安全性更好,寿命更长。

王传福称,在2020年推出的高端车型“汉”将会搭载磷酸铁锂电池,续航里程将达到500-600km,寿命将达到8年120万公里。

在供应链端,比亚迪的另外一个优势是,能够自研和生产“三合一电机”。包括电机、减速器和电控系统。

尤其是电控系统,比亚迪是全球范围内唯一一家能够自研IGBT模块的汽车制造商。当然了,他们也在量产新一代碳化硅MOSFET。在未来,将会逐步替代掉IGBT,成为新一代电控核心元器件。

比亚迪自研的碳化硅MOSFET电控元器件,大概率也会率先在“汉”上量产。

由于掌握了核心的电控单元,以及拥有极强的高精密制造能力(能制造动力电池、芯片),使得该公司的电机性能,优于绝大多数的竞争对手。与此同时,拥有更强的成本竞争力。

如果说纯电动平台和产品组合,其他车企可以与比亚迪展开竞争的话,但其在动力电池和电驱动系统上的核心能力,所有的竞品,在短期几乎是不可能跟进的。

短期看来,在补贴突然退坡的时刻,市场的需求短期之内会承压,这会让很多车企感到难受,淘汰赛会加快。

长远看来,技术和政策的趋势不可逆转,电动化的浪潮已经形成,主流车企在近期将会有大量的车型投放市场。

对于王传福和比亚迪而言,电动化时代的到来,是他们千载难逢的扩张的良机;也是他们在2008年底推出F3DM以来,所期待已久的事情。

这是王传福的all-in时刻。