切换行业

切换行业

从今年开始,跻身全球最廉价能源的风电行业大景气周期开启,复苏趋势有望持续加速。

但是在整个风电行业都在向好发展之际,老牌风电整机商湘潭电机股份有限公司(湘电股份)市场份额却跌至十年最低。比悲伤更悲伤的是,自身还在巨亏漩涡挣扎,又曝出子公司遭诈骗3.7亿元、募资账户遭冻结1.01亿元的消息。

7月1日,湘电股份发布公告称,全资子公司湘电国际贸易有限公司在多笔纸浆贸易业务中,交易相对方涉嫌合同诈骗,涉嫌诈骗的合同总金额约为3.7亿元。同时,湘电股份的部分募集资金专户也因为子公司的合同纠纷诉讼而被法院冻结。

2002年上市的湘电股份,是湖南省明星企业,风电、大型水泵等设备制造商,曾获全球100强新能源企业、中国制造企业500强等称号。

然而这家从事高端成套装备研制生产和销售的明星企业,近几年却突然干起来纸浆贸易业务。令人瞠目的是,直到客户付不起订单款项时,湘电股份这才猛然发现,从上游供货商、下游客户再到第三方客户的公司,实际控制人都是同一个人,自己碰到了交易对手方的精心诈骗。

正在经历“多事之秋”的湘电股份,不仅遭遇上市17年以来的最大亏损,又被交易对手方做局诈骗。事情的背后到底是怎样的?

逆风而行,逐年亏损

近两年,风电行业一直向好发展,风电运营商、制造商业绩都出现了大幅增长。综合近十年数据来看,2018年完全可以称得上风电上市企业近十年来业绩最好的一年。而业内预计2019年行业形势将更乐观,全国风电新增装机将达到一个新的高度。

以制造商为例,国内风电设备制造龙头金风科技2018年年报显示,实现营业收入287.31亿元,同比增长14.33%;实现归属于上市公司股东的净利润32.17亿元,同比增长5.30%。

排名第二的远景集团同样业绩出色,2018年风机吊装量达418万千瓦,同比增长37.52%,并预计2019年风机业务将继续保持高速增长,交付量预期将超过600万千瓦。

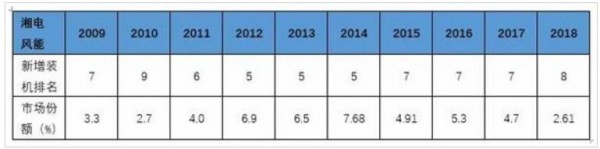

但是,在全行业持续增长的大背景下,作为湘电股份的全资子公司,负责风机制造等主营业务湘电风能,市场份额却逐年降低,2018年已降至十年最低水平。

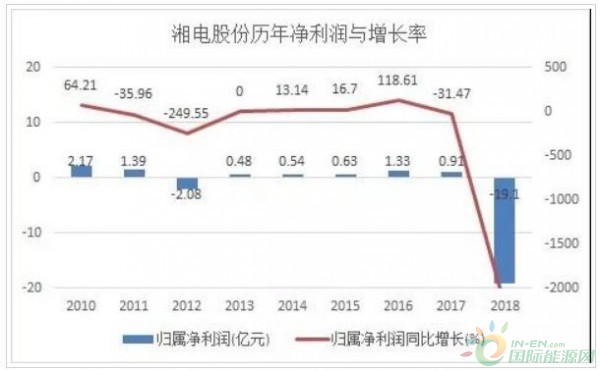

湘电股份2018年净亏损19.8亿元,同比下滑-2271.12%。湘电股份把亏损的原因归咎为三个因素:风电和水泵销售量下降,销售收入大幅减少;风机外购部件质量问题集中凸显,导致维修费用、三包费用大幅增加;以及风机质量问题导致质保期延长,货款难以按时收回,账龄增加,导致坏账准备增加,利润同比减少。

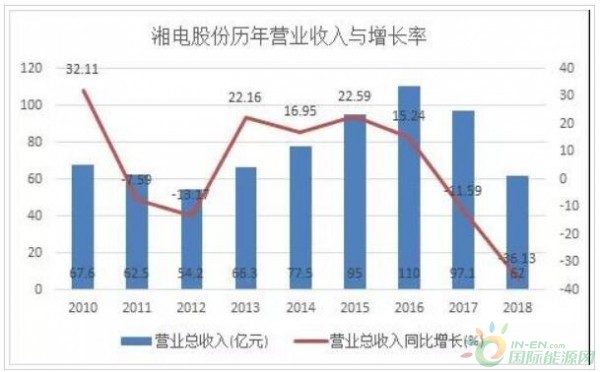

早在2010年,湘电股份实现营收67亿元后,业绩增长已陷入瓶颈。

为了提升业绩,从2014年开始,湘电股份决定进军贸易领域,寻找新的业绩增长空间。此举果然立竿见影,仅用三年时间,湘电股份的营收就突破百亿大关,达到2016年的110亿!

而且,2016年-2018年期间,湘电股份贸易收入分别为36.60亿元、40.58亿元、29.65亿元,占当年总营业收入的比重分别为33.43%、41.81%、47.82%。

在业绩快速增长的“大好形势”下,管理层对风机制造等主营业务关注度“不由自主”地开始放松了,直接导致了过去几年风机质量也一路下滑,质量问题频发给企业造成严重损失。

根据湘电股份2018年的业绩波动说明,2017年风力发电机组415台套,销售收入29.82亿元;2018年147台套,销售收入11.07亿元;销售收入同比下降62.88%。业务量下降的主要原因是公司在2015年到2017年期间,对市场产生了误判,过分强调订单品质及价格,很多价格相对低的项目没参与竞标,导致储备在手的订单少,造成2018年排产严重不足。

除此之外,因为管理层的不重视,2018年湘电股份的三包费用高达约6.15亿元,较上年同期上升1708.82%,这主要是风电机组外购件质量问题造成的。湘电股份也承认除了条件限制,风电机组的外购件无法通过现有监测设备识别因外部现场环境影响造成的质量隐患,还有就是公司在外购件采购质量管控中存在把关不严、发现首例问题时就已存在批量问题的风险。

为了解决外购件质量问题,湘电股份集中对轴承、叶片、变频器进行全面检修及更换,发生三包费用5.38亿元,其中轴承3.89亿元,叶片1.09亿元,变频器0.4亿元。

为了挽回外购件造成的质量损失,湘电股份已通过与供应商协商或法律诉讼手段等方式进行索赔。目前已经与供应商协商解决的赔偿金额有6000万元,通过法律诉讼判决已有结果待执行的赔偿有4689万元,已立案待索赔的金额为3.4亿元。

或许质量问题的影响远远不止这些,湘电股份也称2018年之前安装的风力发电机组仍然有部分是原来供应商提供的外购件,目前尚未发现质量问题,但经过几年工况运行仍有可能存在质量隐患。

贸然入坑,遭遇诈骗

尽管贸易收入帮助湘电股份实现了业绩增长,但贸易业务的毛利率只有1%左右,对湘电股份的价值贡献微乎其微。

但贸然进入一个完全陌生的业务领域,失败概率很大且“踩坑”和“交学费”的代价却是难以预估的。种种迹象表明,本次3.7亿元的贸易合同纠纷就源自嫌疑人早在三年前布下的一个局。

湘电股份发布公告称,公司全资子公司湘电国际贸易有限公司(简称“国贸公司”)与上海煦霖国际贸易有限公司(简称“上海煦霖”)及上海弘升纸业有限公司(简称“上海弘升”)开展的多笔纸浆贸易业务中,国贸公司的交易相对方涉嫌合同诈骗。

公告显示,上海煦霖为上游供货方,上海弘升则为下游需方。国贸公司从上海煦霖采购纸浆后存放于第三方仓库上海堃翔物流有限公司(以下简称“上海堃翔”)。待上海弘升付款后,从上海堃翔取货。

湘电股份因上海弘升近期的逾期付款,为保证能够按期支付银行信用证,在拟将货品变现时,发现已无法与上海堃翔取得联系,也就是说原本已经多方打通的贸易环节,因客户的违约而暴露了其中的“猫腻”。

经上海及湘潭警方查证,上海煦霖、上海弘升、上海堃翔的实际控制人均为同一人。目前上述实际控制人陈力钧涉嫌合同诈骗、信用证欺诈等违法犯罪行为,已主动投案,上海市公安局浦东分局业已正式立案侦查。

一笔多方合谋的诈骗,无疑让上市公司湘电股份受到了直接的影响。据公告显示,上述涉嫌诈骗的合同总金额约为3.7亿元,均为远期信用证结算,其中目前已止付的信用证金额为3.2亿元,其余0.5亿元信用证金额将于2020年到期,到期后国贸公司将办理止付手续。

目前亏损仍在持续。2019年一季报湘电股份发布公告,预计今年上半年累计净利润可能出现亏损,其中一季度净利润亏损达1.31亿元,经营活动产生的现金流净额为-2.29亿元。

湘电股份“捡了芝麻丢了西瓜”的做法在大企业中其实很常见,巨人集团总裁史玉柱曾反省自己四大失误之一就是盲目追求多元化投资。盲目踏入一个不擅长的新产业,会削弱原产业的发展势头。这样造成的结果就是,新领域未做好,而原产业领域可能也丧失了竞争优势。

正在加载...

正在加载...