切换行业

切换行业

注:本文根据全球风能理事会2019年4月发布的全球风能报告2018整理

技术进步

随着各国政府和产业界对海上风电的持续投入,海上风电技术得以不断进步,推动效率提升和成本下降。2018年,海上风电市场继续表现出对更大型风机的青睐。2017年,GE推出了Haliade X 12 MW海上风电机组,预计将于2024-2025年开始商业化运营。2018年 MHI 维斯塔斯将风机升级到10MW以适应其在荷兰、英国以及美国Vineyard海上风电项目(优先供应商地位)的需要。金风为中国东南海岸的海上风电项目推出了8MW风机, 西门子歌美飒的10MW风机预计2022年可以上线。

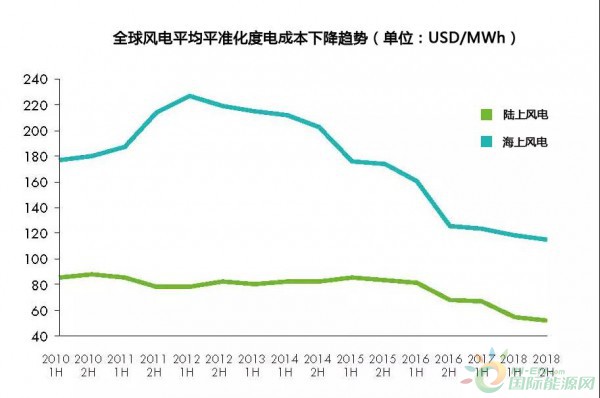

两个使用新技术的海上风电竞拍项目已经在欧洲开始执行(德国的第二轮海上风电招标,平均竞价为46 EUR/MWh和荷兰的borselle五期项目,平均竞价为55EUR/MWh)。预测显示,全球平均海上风电平准化度电成本(LCOE)将继续降低,新兴和发展中的海上风电市场或许在起步阶段的LCOE较高,但是受益于成熟市场经验和新技术应用将逐渐降低其LCOE水平。

2018年全球海上风电重要市场情况速览

根据全球风能理事会专家的预测,全球海上风电市场将继续保持增长,欧洲将继续贡献稳定的市场份额,而包含中国在内的亚洲市场将继续扮演领军角色。

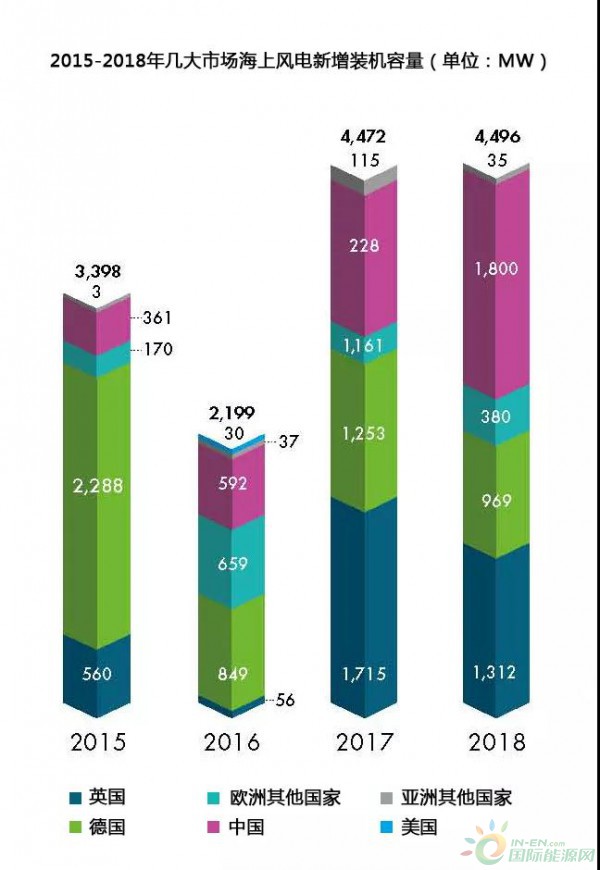

2018年亚洲的海上风电发展整体向上,项目和产业供应链的资金投入都有保障。只要各国政府持续关注并保持各方面的支持,投资到位,亚洲的海上风电将继续保持良好发展势头,预计每年将贡献5-7GW的新增装机容量。中国(大陆)2018年新增海上风电吊装和并网容量首次超越其他国家,以1.8GW的成绩位列第一。欧洲每年将新增3到4GW的海上风电装机容量,以保证实现规划目标和竞拍项目。鉴于美洲活跃的市场,预计2023年到2025年可以实现1GW的新增装机容量。

01为应对电力短缺和进口化石能源依存度提高的问题,日本需要转向海上风电。目前,日本政府通过了一项新的海上风电法案,强制将部分海域划定,规划出发展海上风电的海域资源,这是日本将海上风电视为解决其电力短缺选择之一的明显信号,不过其能否建立合适的规划和许可机制最终才会成为决定实现宏伟目标的关键因素。

02印度市场处于早期阶段,海上风电发展潜力大约60GW。印度是典型的新兴市场,2018年首次提出发展海上风电的意向书(expression of Interest),2019年1月发布竞价规则,计划2019年完成招标。与此同时,印度政府还设定了2022年之前实现5GW ,2030年前实现30GW的海上风电装机目标。

03越南市场处于早期阶段,拥有大约27GW发展潜力,目前已经安装99MW。尽管行政审批繁复耗时,98 USD/MWh的固定上网电价为其产业未来发展提供有力保障。

04英国仅次于中国1.8GW的海上风电新增装机容量,以1.3GW的成绩位列第二。

05德国以0.9GW的新增装机容量在2018年位列第三。德国的第二轮项目招标又出现零补贴项目(上一次的零补贴中标出现在2017年的第一轮项目招标时),印证了海上风电成本的下降。海上风电规划目标为2030年前达到20GW。

06美国在2018年市场活跃度有所增加,实行了租赁招标(马斯诸塞州),MHI Vestas等行业内的企业在美国设立了办公室,下一步将进入到海上风电供应链发展和项目建设推进阶段。在纽约州的海上风电招标项目规模200-800MW,购电协议(PPA)期限为25年。

正在加载...

正在加载...