切换行业

切换行业

在这一背景之下,风电产业链谁将率先走出底部?谁业绩弹性更大?

PART 01

弃风率下降,行业迎复苏拐点

风电、核电、光伏都是我国新能源发展的重要成员。

目前,我国正处于工业化、城市化加速发展阶段,对能源需求旺盛。为抑制高耗能行业过快增长,我国在政策层面大力推动风电等新能源的发展,从中央到地方陆续出台多项文件破解行业难题、提升发展质量。

有数据显示,从2006年至今,全国用于可再生能源的补贴资金超过3200亿元,其中风电享受到补贴的资金超过一半以上。

以风电为代表的清洁能源这些年在中国的发展增速也是超过了传统的火力发电。按照国家统计局的数据,2018年前三季度风电发电量2676亿千瓦时,同比增长26%。

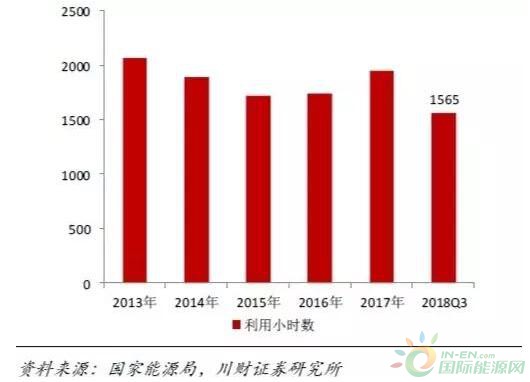

与此同时,我国风电利用小时数较上年同期增长178小时至1565小时,弃风率为7.7%,延续2017年的改善态势,风电消纳有了较为明显的改善。

(▲图:2018年前三季度利用小时增长至1565小时)

其中,西北地区的弃风情况与去年同期相比有所改善,甘肃省弃风率下降到19.7%,略低于警戒线0.3个百分点,新疆、甘肃、内蒙的弃风率分别为24.6%、19.7%、12.8%。东北和华北地区的弃风率均降到个位数,吉林的弃风率为5.2%,降至警戒线以下。

总体来说,我国弃风限电最严重的三北地区情况得到缓解。

(▲图:三北地区弃风率)

吉林和甘肃弃风率均降至警戒线以下,意味着2019年解禁风电新投资项目的概率较大,有望为国内装机规模带来新的增量。

而在2018年,甘肃、新疆、宁夏、黑龙江、吉林、内蒙这六个被限制风电开发建设的“红六省”,已解禁了内蒙古、黑龙江、宁夏三省。

至此,2019年将只有新疆确定处于红线之上。

背景知识:

由于甘肃、新疆、宁夏、黑龙江、吉林、内蒙风资源条件较好,这些省份风电投资一窝蜂上,远远超出其风电的消纳能力,导致这六省弃风率常年超出国家划定的警戒线,所以这六省被称之为“红六省”。

根据预警机制,红色预警的区域意味着风电开发投资风险较大,将暂停风电开发建设,集中精力采取有效措施解决存量风电消纳问题。已核准的风电项目暂缓建设,已纳入规划且列入各年度实施方案未核准的风电项目暂停核准,电网企业停止受理缓建和暂停核准项目的并网申请。

另外,根据发改委发布的《调整陆上风电光伏发电上网标杆电价政策》,风电上网电价呈现逐年下调趋势。该政策提出,新建风电机组若要享受2016年上网电价,必须满足以下条件:(1)2018年前核准并纳入以前年份的补贴管理;(2)核准2年内开工且开工时间不晚于2019年年底。

而据数据统计,2015年我国核准待建容量为87GW,2016年为84GW,截至2017年7月28日,我国核准待建容量为114.6GW,达历史高位,这部分核准未建设装机需要在19年12月31日前开工才可以享受目前上网电价。在度电补贴显著下调的情况下,2019年风电行业将迎来抢装潮。

除此之外,在政府的大力推动下,近期,安徽省发改委一次性公示20个风电项目核准前信息,总装机1080.6MW;广东省阳江市发改局连续发布6个海上风电项目核准前公示,装机规模共计5000MW,总投资约959.85亿元;中核集团位于甘肃省玉门市40万千瓦风电项目获核准,项目计划投资31亿元,建成后,集团公司在甘肃地区风电装机总量将达到近80万千瓦;湖北省发改委也连续核准批复3个风电项目,规模共计21.75万千瓦,总投资达18.78亿元。

上述省份风电项目的集中核准体现了各省对于风电项目发展的长期信心。

总的来看,2019年风电新增装机规模将延续2018年的增长势头,其中,三北地区装机禁令解除,将为国内装机规模带来新的增量,风电行业复苏拐点已经来临!

PART 02

分布式、海上风电是发展亮点

尽管最近两年三北地区弃风率总体在下降,但动辄十几的弃风率与东南沿海省份的个位数相比较,依然偏高,该地区弃风、弃电问题现象仍然较为严重。

就全国来看,东南沿海省份多为我国电力负荷中心,在当前煤电建设受限的情况下,分布式风电、海上风电有望成为解决我国沿海地区用电需求高增的关键能源。

与集中式风电项目相比较,分布式风电不受装机指标限制、审核流程简短。2018年3月国家能源局发布的《分布式发电管理办法(征求意见稿)》,鼓励各类电力用户投资分布式发电项目,并进一步简化审核流程,如豁免分布式发电项目发电业务许可等。

目前,新疆、内蒙古、河南、河北等地均出台相关文件加快分散式风电的开发建设,山东、广东、湖南、广西、贵州等省份也在制定分散式风电相关政策。

从提升我国风电产业发展质量和优化布局角度看,目前分布式风电在我国风电装机总量中占比不足1%。我国分布式风电发展水平滞后,也预示了其巨大的发展潜力。未来中东南部低风速区域将成为我国分散式风电项目建设的主战场。

不过,分布式风电、海上风电二者相比较,海上风电更有发展前景。

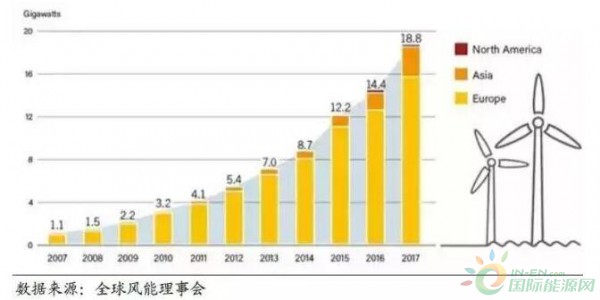

根据全球风能理事会提供的数据,最近十年,全球海上风电装机量呈现加速增长趋势。美国、欧洲都是海上风电的主要增长区。

(▲图:海上风电装机量呈现加速增长趋势,单位:GW)

与陆上风电相比较,我国海上风电占据海风资源丰富、海上风电靠近负荷解决用电缺口、不占用陆上土地面积、不受风电装机指标限制、风电上网电价下调暂不涉及海上风电等诸多优势。其劣势就是较陆上风电施工难度偏大。目前我国海上风电装机量仅占风电装机总量的2%-3%。

但是随着我国海上风电制造、施工技术的逐渐成熟,以及大容量海上机组、基础和海工等技术进步带来建设成本的进一步下降,最近几年,我国海上风电项目的施工速度明显加快,自2014年以来,新增装机规模呈现快速上升态势。

(▲图:海上风电新增装机规模呈上升态势)

(▲图:海上风电累计装机增速超50%)

从区域分布看,截至2018年9月末,我国海上风电累计海上风电装机容量达到305万千瓦,主要集中在江苏(255万千瓦)、上海(30.5万千瓦)、福建(19万千瓦)。此外,广东正在加快海上风电建设的步伐,未来海上风电的增量中,广东省将占有一席之地。

按照《风电发展“十三五”规划》,2020年我国海上风电开工规模达10GW,累计并网容量力争达5GW以上。截至2017年年底,我国海上风电并网容量为2.79GW,与5GW的目标尚有不少差距。

因此,伴随我国海上风电电价政策明确、建设成本持续优化、配套产业日渐成熟,未来,我国海上风电存在爆发式增长机会,而这有望成为我国风电发展上的新亮点。

PART 03

运营商业绩亮眼,已率先回暖

近两年来,在政策的推动下,我国弃风限电情况大幅改善,风电行业正在逐步复苏。从三季度报看,2018年风电类上市公司业绩均有不同程度改善。

据统计,在15家风电主要上市公司中,2018年前9月累计实现净利润110.02亿元,2017年同期为92.60亿元,同比增长18.81%。

不过,风电类企业业绩也呈现明显分化态势。其中,前6家净利润占整体净利总和逾九成,这些企业的主营业务多为风场开发、建设及风电场管理运营。

我们按照产业链进行划分,风电企业主要有零部件、整机、运营三大类。具体来看:

对零部件和整机企业而言,随着国内风电电价国家补贴的逐步退坡以及国际风电电价的逐步市场化,风电场建设成本控制压力持续向风电整机及零部件制造商传导,相关市场竞争激烈,该类企业产品毛利空间进一步受限。

虽然2018年前三季度我国风电新增并网装机同比增长约23%,但由于整机招标价格持续下行,装机量同比增长的利好并未反映在利润端。这其中,整机环节承压最大。相对而言,整机龙头金风科技表现稍好,其业绩较2017年有所增长。

对零部件企业而言,除了价格传导因素导致毛利空间受限之外,钢材等原材料价格持续高位也进一步加大了该类企业的成本压力。目前,钢材占风电铸锻件环节成本的50-80%,该环节盈利能力对钢价十分敏感。

不过,这种态势或在2019年有所改观。

此前,供给侧改革导致钢价价格高企。在经济放缓背景下,钢铁限产不再“一刀切”。另外,房地产需求预期下行,基建增长,但整体需求同比趋弱,钢材价格难有强需求的支撑,而当前风电行业景气向上,新增装机量在继续增长。

在市场需求向上、成本下降的情况下,零部件相关企业业绩弹性更大,2019年盈利有望出现改善,相关企业有:天顺风能、振江股份等。

其中,天顺风能是全球最具规模的风力发电塔架专业制造企业之一,其国内风塔市占率位居第一。另外,公司常熟叶片工厂已经部分投运,19年将完全达产,达产后将带来1亿元业绩增量,后续还将建设二期叶片产线。公司风场运营也初具规模,预计2020年实现1.5GW风场运营规模,成为公司业绩新增长点。

尤为值得关注的是,平价上网的加速推进,倒逼风电行业降低建设成本,风电行业未来保持较好发展态势,这利好对利用率更具敏感度的下游运营商。

从港股上市公司龙源电力业绩表现看,公司前三季度归属上市公司股东净利润达40.14亿元人民币,同比增逾四成。据调查报告显示,龙源电力以6969兆瓦累计装机容量,成为继西班牙Iberdrola可再生能源公司、美国NextEra能源公司后,全球排名第三的风电场运营商,占全球前15家风电运营商总装机容量的10.4%。

而在A股上市公司中,也有一家小而美的风电运营企业,这家公司前三季度利润增速达48%,实现净利润7.37亿元,明显优于同行业其他公司。

它就是扎根福建的福能股份。

目前,公司已形成风力发电、天然气发电、热电联产及纺织业等多元化业务组合,并积极布局核电和光伏项目。近年来公司携手三峡集团积极布局海上风电业务,海上风电400MW,陆上风电173MW,未来两年装机容量有望保持高增长。长远来看,福建省地处IV类风区,风力资源良好,目前福建省正在加快海上风电建设,公司有望搭乘政策东风稳步成长。

正在加载...

正在加载...