切换行业

切换行业

分散式风电、海上风电迎来快速发展期,成为行业未来增长点。2017年分散式风电扶持政策进一步升级,推进分散式风电市场化交易试点,标志着分布式发电市场化交易正式落地,同时明确提出分散式接入风电项目不受年度指导规模的限制。

2017年风电行业有序发展,弃风限电明显改善。全国风电实现有序发展。根据中国风能协会的初步统计,全年风电新增装机1958万千瓦。国家能源局数据显示,截至2017年底,国内累计风电并网容量达到1.64亿千瓦,占国内全部发电装机容量的9.2%。风电发电量3057亿千瓦时,占全部电源发电量的4.8%。2017年全国风电平均利用小时数1948小时,同比增加203小时。风电弃风电量419亿千瓦时,平均弃风率12%,较去年同比降低5.2个百分点。

其中,三北地区红色预警地区的弃风率下降趋势明显,宁夏、内蒙古、黑龙江弃风率均低于20%。目前,根据能源局发布最新预警结果,内蒙古、黑龙江、宁夏三个省份已被移出红色预警名单,传统风电装机地区将重新释放需求。

EPC模式指的是项目方将设计、建设、材料设备采购等一系列工作全部打包给一家单位,由其操作,在项目并网发电正常运行之后,再整体移交给项目方。EPC总承包单位贯穿项目建设的始末,从设计、安装、调试到运行,而项目方只需负责项目立项的审批,以及对年度发电量做出要求、对投资总额进行控制、对设备型号进行选择即可。

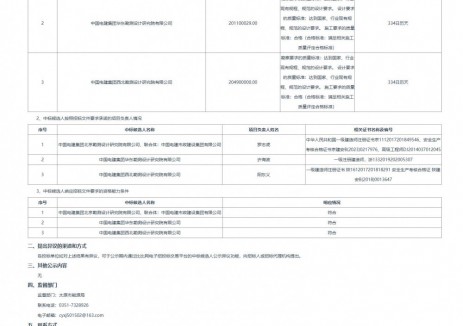

从2018年以来我国风电建设的项目进展来看,我国风电建设保持快速增长态势,根据新思界产业研究中心公布的《2018-2022年风电EPC行业深度市场调研及投资策略建议报告》显示,2017年国内风电工程总承包行业市场规模达到了171.6亿元,同比增长27.4%,行业内主要企业有中国电力建设集团有限公司、中国能源建设股份有限公司、中国华电科工集团有限公司等,其中中国华电科工集团有限公司市场占有率为7.5%。

分散式风电、海上风电迎来快速发展期,成为行业未来增长点。2017年分散式风电扶持政策进一步升级,推进分散式风电市场化交易试点,标志着分布式发电市场化交易正式落地,同时明确提出分散式接入风电项目不受年度指导规模的限制。湖南省、山西省、河南省、内蒙古自治区、新疆也相继发布了“十三五”分散式风电建设方案。2017年海上风电全面启动,据风能协会数据显示,2017年我国海上新增装机容量116万千瓦,累计280万千瓦;同时海上风电招标量大幅增长,2017年国内海上风电项目招标3.4GW,较2016年同期增长了81%,占全国招标量的12.5%。

随着我国海上风电建设成本持续优化、配套产业日渐成熟,海上风电也迎来“加速期”。江苏、浙江、广东及福建将成为海上风电发展重点区域。

新思界产业研究员认为,在国家“十三五”可再生能源发展目标的指引下,风电产业各环节市场主体通过技术进步和商业模式迭代,持续提升风电的电网友好性与综合竞争力,风电设备向更可靠高效、集约灵活、柔性解决的方向发展,风电场开发则更加重视负荷侧消纳与全周期资产效率提升,预计2018年风电EPC工程总承包市场将增长34.9%,达到231.48亿元。

正在加载...

正在加载...