切换行业

切换行业

2018年5月,国家能源局下发《关于2018年度风电建设管理有关要求的通知》,要求各省推行竞争方式配置风电项目。竞争分配要素包括:企业能力、设备先进性、技术方案、申报电价(权重不低于40%)等。风电进行竞争分配的主要原因在于过去今年风电补贴下调速度偏慢,尤其是相比于执行竞争分配后的光伏。而根据计划,风电2020年将实现发电侧平价,为此,加速补贴下调是大势所趋。竞争方式配置并非简单的竞价方式,除电价外,竞争要素还包括企业能力、设备先进性、技术方案、项目进度与消纳条件等多个方面。因此,竞争方式配置并不会导致电价恶意竞争,技术先进性要求反而会强化龙头优势,促进产业集中度提升。

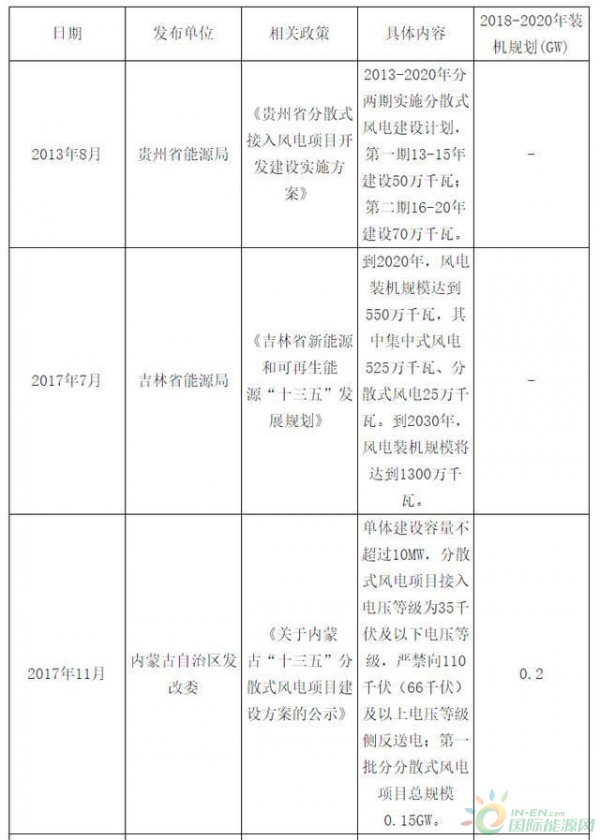

分散式风电是行业未来发展的重要方向,本次竞争方式配置要求亦不包含分散式风电。2017年年底以来分散式风电规划规模稳步增长,预计将提供重要装机增量。目前内蒙、河南、河北、山西以及陕西共5个省份发布“十三五”分散式风电发展方案,共计规模约8GW,且后续仍有望进一步增加,贡献装机增量。

各地区分散式建设方案陆续出台,目前明确规模约8.0GW,后续将进一步增加

数据来源:公开资料整理

此外,对于后期政策方向,我们认为不存在规模管控等政策风险。主要因风电历来依照规划实施规划空间尚存,具体而言,根据十三五规划,2020年风电装机达到210GW以上,截至2017年国内风电装机164GW,距离十三五规划目标仍有一定距离。

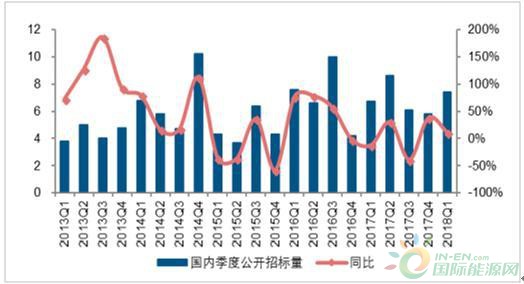

根据中电联装机数据,2018年1-5月国内风电累计新增装机6.30GW,同比增长20.73%。预计上半年风电装机整体平稳。从风机招标量来看,2018Q1招标量为7.4GW,预计4月风电招标量超4GW,1-4月招标量已接近12GW,维持高位水平。同时,从招标价格来看,经过前期的大幅调整,3月底价格已呈现企稳趋势。历史数据表明招标数据一般领先于装机,招标数据维持高位表明行业装机复苏趋势明确。

2018Q1风电招标量为7.4GW,同比增长10.45%(单位:GW)

数据来源:公开资料整理

2018年3月国内国际招标价格呈企稳趋势(单位:元/kw)

数据来源:公开资料整理

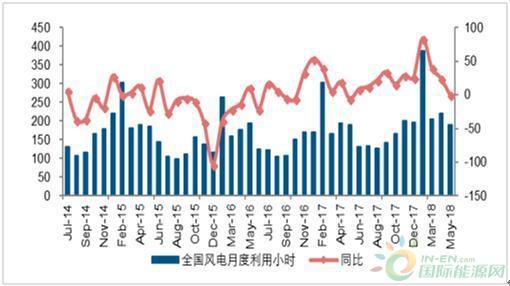

2018年上半年风电另一重要趋势性变化为国内弃风限电持续改善。2018Q1国内弃风率8.5%,同比下降7.92个百分点。1-5月国内风电利用小时1001小时,同比上升149小时。虽然利用小时数存在一定的来风影响,但弃风限电的改善同样贡献了重要作用。

弃风限电的持续改善,对于推动西北市场风电装机强势复苏具有明显的促进作用,进而驱动国内风电装机持续向上。

1-5月全国累计发电小时数1001小时,同比增长149小时

数据来源:公开资料整理

2018Q1国内弃风率8.5%,同比下降7.92个百分点

数据来源:公开资料整理

(来源:中国产业信息网)

正在加载...

正在加载...