切换行业

切换行业

作为可再生能源,风电和光伏相比传统化石能源没有碳排放,这对我国承诺 2050年“碳达峰”具有重要的促进作用。

我国在“十三。五”规划中初步提出:到 2020 年煤炭消费总量所占比例将达到 60%左右,到 2030 年将降低至 50%左右;2030 年以 后,将不再建设新的火电;到 2050 年,我国能源结构将实现从煤电为主向非化石能源发电为主的转换。

预计到 2050 年,各行业累计减排至少 7500 亿吨二氧化碳。其中,40%的减排目标需要电力行业来实现;而在电力行业 中中,60%的减排量要可再生能源来实现。而可再生能源中,风电和光伏是最有商业化发展前景的,承担了22%的减排量任 务。

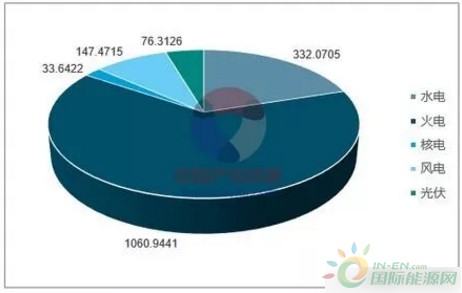

2016 年电源结构

2017 年上半年,我国新增并网风电装机容量 601万千瓦、同比多投产 27 万千瓦。6月底,全国并网风电装机容量1.54 亿千瓦、同比增长 12.0%;全国 6000 千瓦及以上电厂并网风电发电量1490亿千瓦时、同比增长21.0%,明显超过装机容量增速。

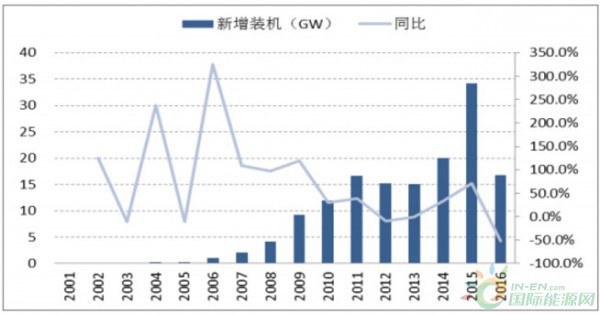

2001~2016 全国风电新增装机情况

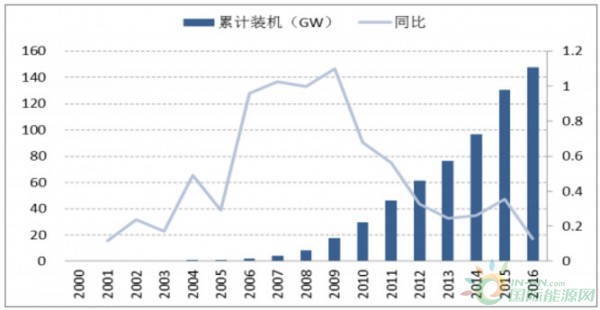

2000~2016 全国风电累计装机情况

风电发展“十三五”规划提出总量目标:到 2020 年底,风电累计并网装机容量确保达到 2.1 亿千瓦以上,其中海上风电并网 装机容量达到 500 万千瓦以上;风电年发电量确保达到 4200 亿千瓦时,约占全国总发电量的 6%。消纳利用目标:到 2020 年,有效解决弃风问题,“三北”地区全面达到最低保障性收购利用小时数的要求。

2018 年风电行业将复苏。我国截至 2016 年风电累计并网装机为 1.5 亿千瓦,这意味着,要想实现国家规划的目标,2017-2020年,4年内要至少增60GW,年均增长至少15GW。而根据国家《2017~2020 年风电新增建设规模方案》,风电年均新增规 模在25GW 以上。

2017年行业新增装机预计在 15GW 左右,装机量低于预期;但由于 2018 年以前核准并纳入以前年份财政 补贴规模管理的陆上风电项目,需要在 2019 年底前开工建设,才能执行 2018 年之前的较高标杆上网电价;所以2018、2019年的装机需求将大幅增加。

其次,由于2017年国家出台多项政策保障风电消纳,随着弃风限电改善以及特高压通道的完工。我们认为 2018 年行业将迎来复苏,预计 2018 年行业新增装机在 20~25GW,行业新增装机增速有望达到 30%以上,未 来三年年均增长规模约为 25GW。

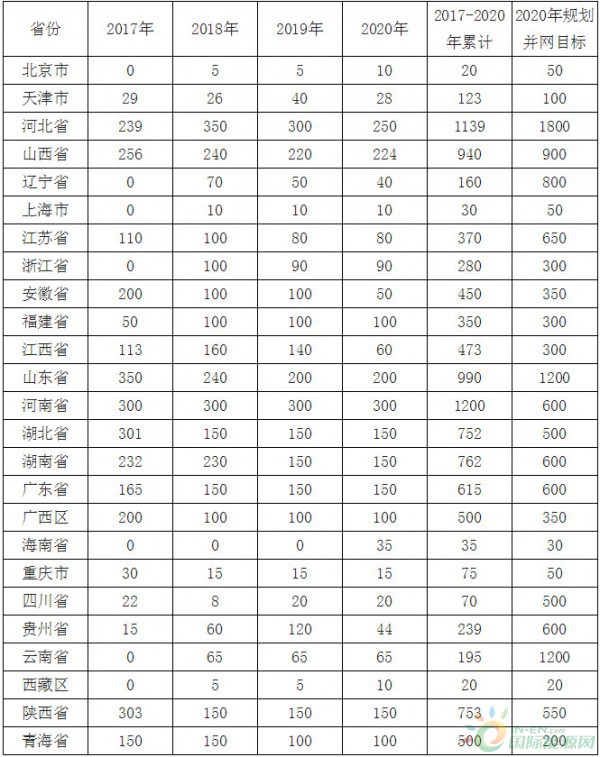

2017~2020 年风电新增建设规模方案(万千瓦)

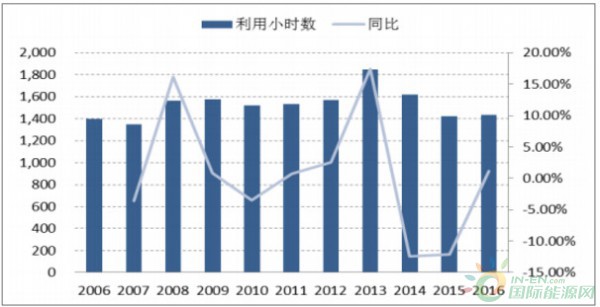

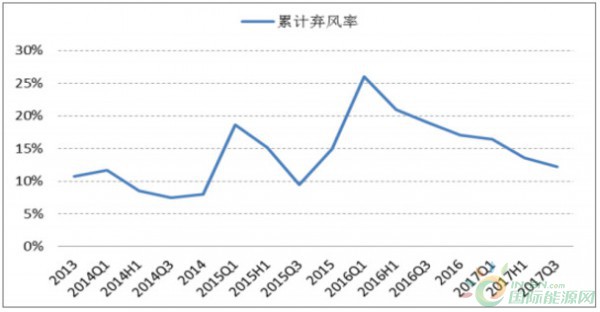

在有关部门和电力企业的共同努力下,弃风问题得到有效遏制。2017 年上半年全国风电利用小时数 984 小时、同比提高 67 小时;其中,东北、西北地区风电设备平均利用小时数同比分别提高 92 和 173 小时。弃风电量 235 亿千瓦时,同比减少 91 亿千瓦时;弃风率 14%,同比下降 7.6 个百分点。

2006~2016 年风电利用小时数

历年弃风率情况

2017年1-6月份,全国并网风电新增装机超半数布局 在东、中南部地区,新增风电装机占比达到 57.9%,风电布局呈现出向东、中南部地区转移的趋势。

正在加载...

正在加载...