切换行业

切换行业

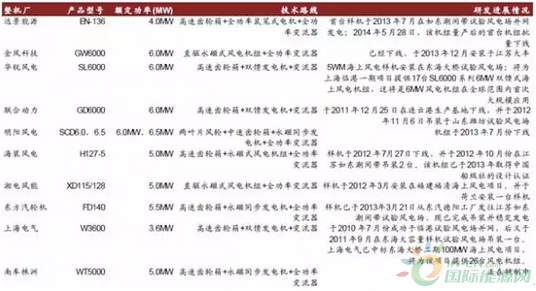

自2011 年以来已陆续有大功率海上风电样机下线运行。远景能源的EN-136 型号4.0MW风机已经实现批量下线,华锐风电的SL6000 型号将供应给上海临港一期海上风电项目,实现6.0MW 风电机组在全球范围内的首次大规模应用。此外,10MW 的风机研发项目也已经被列入国家863 计划重点项目,由华锐风电、金风科技和联合动力三家国内风电龙头企业竞争开发。根据《能源技术革命创新行动计划(2016-30 年)》的要求,我国在2016-20 年要重点研究10MW 级别及以上海上风电机组与关键部件设计制造技术。

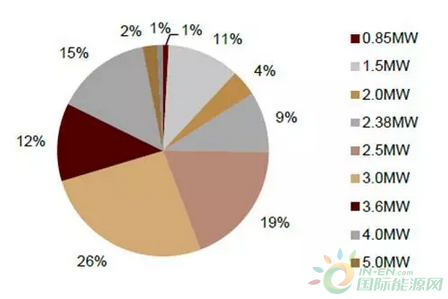

中国不同功率海上风电机组数量占比

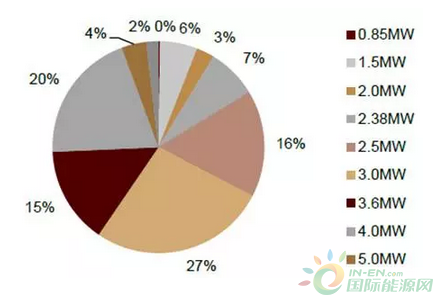

中国不同功率海上风电机组装机容量占比

我国重点风电企业均积极推出适应海上风电要求的大功率机型。自2011 年以来已陆续有大功率海上风电样机下线运行。远景能源的EN-136 型号4.0MW 风机已经实现批量下线,华锐风电的SL6000 型号将供应给上海临港一期海上风电项目,实现6.0MW 风电机组在全球范围内的首次大规模应用。此外,10MW 的风机研发项目也已经被列入国家863 计划重点项目,由华锐风电、金风科技和联合动力三家国内风电龙头企业竞争开发。预计2011-2020 年,3.6MW-6MW 机组是海上风电的主流机型,小批量7MW-10MW 风电机组将进入海上风电场;2021-2030 年,10MW-15MW 将成为海上风电的主流机型,小批量16MW-20MW 风电机组将进入海上风电场。

中国企业海上大功率风电机组开发情况

海上风电并网面临的技术问题主要包括两个方面,一是海上风电的输送;二是风电场动态稳定性对电网的影响。

常见的海上风电输电技术有高压交流输电技术(HVAC)和高压直流输电技术(HVDC)。HVAC 海上风电系统中,风电的传输采用工频交流输电,不需要将电能转换为直流或者其他频率。这种传输方案结构简单,成本较低,但只适用于小规模的近海风电场。我国东海大桥海上风电场采用的就是这一技术。

HVDC 技术是指将风电交流电能转换为直流电能后进行传输,这种方式适用于电能的远距离输送,但成本是制约其发展的重要因素。目前,HVDC 在国际范围内已有少量应用示范工程,同时也将成为我国输电并网技术下一阶段发展的重点。

高压交流和高压直流并网方式比较

除此之外,分频风力发电系统技术(FFTS)已经成为海上风力发电系统研究的一个新潮流。这一技术介于HVAC 与HVDC 之间,能够增加传输容量和传输距离,更具经济性和可靠性,尤其适用于大规模远距离海上风力发电系统,具有良好的深入研究和实际推广应用价值。

而针对海上风电的随机性和不稳定性问题,正在建设的智能电网可能将是最终的解决方案。与传统电网相比,智能电网具有更为强大的兼容性,并将实现海上风电的自动化调度和控制。

智能电网在能源革命中的愿景

发改委拟将2018年12 月31 日以前投运的近海风电项目上网电价调整为每千瓦时0.8 元(含税),潮间带风电项目上网电价调整为每千瓦时0.7 元(含税),下调幅度分别为6%与7%。

海上风电电价调整

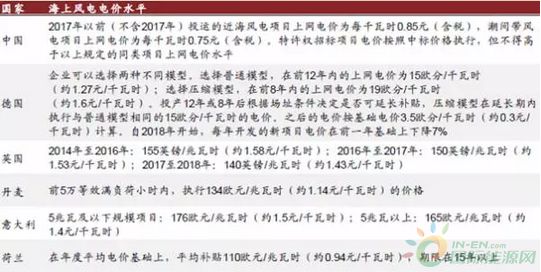

各国海上风电电价情况

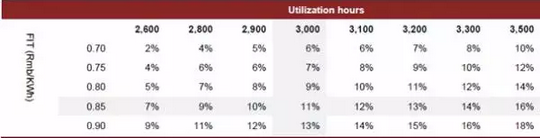

我们的敏感性分析显示每0.05 元/千瓦时的电价调整对项目内部回报率的影响为1-2 个百分点,且大多项目在新的电价下仍有望实现8%甚至是以上的内部回报率。

海上风电项目敏感性分析

根据电价调整的征求意见稿,本次调整后的电价适用于2018 年12 月31 日以前投运的项目。2018 年以后投运的项目适用的电价有望进一步下调,我们预计2017-18 年有望迎来国内海上风电的装机潮,17/18 年的新增有望达到850/1000MW。

中国海上风电装机预测

以16-20 元/瓦的投资成本计算,2017-18 年每年海上风电的项目建设有望拉动160-200亿元的投资,有望提升全产业链的景气度。从产业链的结构来看,我们认为整机设备以及风塔环节有望最先受益,而长期来看下游运营商也有望受益于较高的电场项目收益率。

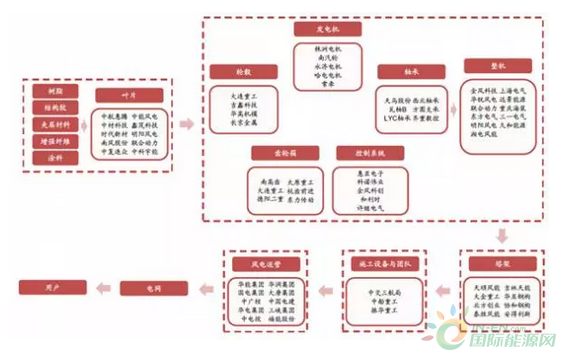

海上风电产业链

正在加载...

正在加载...