切换行业

切换行业

电改在稳步推进,产生的连锁反应正在释放成行业的机会。但电力消费的背景依然没变,一些趋势性的政策也将成为新机会的行业。

政策背景

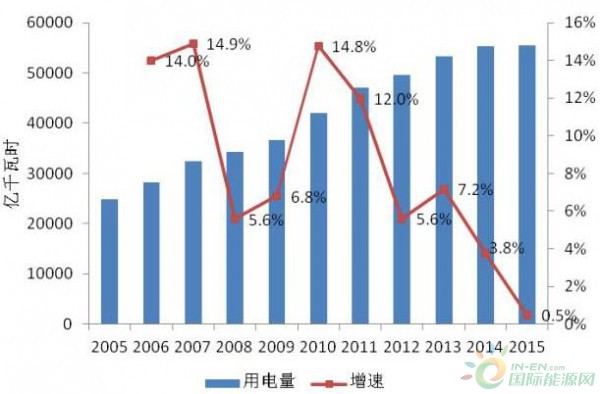

电力增速和经济发展关系密切。受经济增速趋缓等因素影响,全社会用电量增速也由高速增长转为中速增长。2015年全国全社会用电量5.55万亿千瓦时,同比增长0.5%,为1998年(2.8%)以来年度最低水平。如果说L型是经济发展新常态,那么电力增速放缓也很可能成为新常态。

巴黎协定正式生效

2015年12月12日巴黎气候变化大会上通过了《巴黎协定》,直到今年11月4日正式生效,基本目标是把全球平均气温升幅控制在工业化前水平以上2°C之内,并努力将气温升幅限制在工业化前水平以上1.5°C之内。中国政府宣布的2030年目标包括:

l 碳强度要在2005年的基础上降低60%—65%;

l 非化石能源占一次能源的比重达到20%左右;

l 森林蓄积量比2005年增加45亿立方米;

l 二氧化碳排放峰值要在2030年左右达到峰值,并争取尽可能早达到峰值。

巴黎协定正式生效利好清洁能源的发展,意味着清洁能源将得到进一步发展,同时意味着将进一步压缩火电发电空间。

电力体制改革

2015年3月中发9号文《关于进一步深化电力体制改革的若干意见》发布,拉开了我国新一轮电力改革大幕。加快构建有效竞争的市场结构和市场体系、转变政府对能源的监管方式、建立健全能源法治体系、提高能源利用效率、提高安全可靠性、促进公平竞争、促进节能环保是本轮改革的总体思路。目前,加快大用户与电厂直接交易、培育售电侧市场主体正逐步成为本轮改革的一大特点。

面临的问题

煤电企业

受电力增速放缓的影响,发电企业发电设备年利用小时数严重下降。2015年全国6000千瓦及以上电厂发电设备平均利用小时为3969小时,同比减少349小时。为缓解煤电过剩带来的压力,2016年3月17日,国家发改委、国家能源局联合下发特急文件,督促各地方政府和企业放缓燃煤火电建设步伐;同时4月8日,国家能源局发布未来3年33个省级电网区域(含蒙东、蒙西和冀北、冀南)的煤电建设风险预警信号;10月10日《国家能源局关于进一步调控煤电规划建设的通知》(国能电力[2016]275号)再次强调煤电过剩风险。

另外《关于有序放开发用电计划工作的通知(征求意见稿)》指出,加快缩减煤电机组非市场化电量,2017年3月15日后投产的煤电机组不再安排优先购电计划以外的发电计划。这意味着煤电企业将逐步直面电力市场的竞争。

新能源企业

弃风弃光和补贴延迟发放是新能源电站面临的主要问题。

2015年国网调度范围内累计弃光46.5亿千瓦时,弃光率为12.62%,其中甘肃达到30.7%,新疆为22%。

若按照全国2.1亿千瓦风电,1亿千瓦光伏装机目标,至2020年,风电补贴需求810亿元,太阳能补贴需求660亿元。按照现行可再生能源电价附加1.9分/千瓦时的征收标准,预计征收资金1200亿元,将出现较大资金缺口。另外,《关于调整新能源标杆上网电价的通知(征求意见稿)》也降低了2017年光伏发电补贴,国家电网《关于非自然人分布式光伏项目电费结算方式变更的通知》也暂停了垫付非自然人分布式光伏项目补贴。

电网企业

电力需求增长放缓是电网企业面临的一大问题。在电力体制改革的背景下,电网企业面临着输配电价改革、售电业务和增量配网业务放开等问题,电网企业需要对运营成本进行严格管理,提高效率,并适应增量配网和售电业务放开带来的竞争等问题。

新机遇与新型业务

煤电企业

参与市场电量竞争。 2016年7月《关于有序放开发用电计划工作的通知(征求意见稿)》指出加快缩减煤电机组非市场化电量,2017年3月15日后投产的煤电机组不再安排优先购电计划以外的发电计划,适时取消相关目录电价。这意味着煤电企业将直面电力市场。市场竞争虽然惨烈,但同时也是煤电企业的发展机遇,如何抢占电力市场将是未来煤电企业重点需要考虑的问题。

转型调峰电厂。随着风电、光伏等可再生能源进一步发展,火电发电空间压缩的同时也对火电调峰提出了新的要求。解决调峰能力不足是《电力发展“十三五”规划》的重要任务,同时《关于推动东北地区电力协调发展的实施意见》、《关于下达火电灵活性改造试点项目的通知(第一批)》、《可再生能源调峰机组优先发电试行办法》、《关于下达第二批火电灵活性改造试点项目的通知》等多个文件也明确要求开展火电灵活性改造,提高机组深度调峰、快速爬坡启停的能力。未来很可能出现的场景是,新能源承担基荷,而部分火电逐渐成为调峰机组。随着调峰调频等有偿性辅助服务市场的逐步建立,火电调峰也将具备一定的商业机会。

成立独立售电公司。2016年10月11日,国家发改委、能源局公布《售电公司准入与退出管理办法》和《有序放开配电网业务管理办法》,文件支持发配售一体售电模式。煤电企业成立售电公司具有自己的优势,不仅可以销售自家的电,也可以卖其它电厂的电,创造更多价值。

新能源电站

绿色证书制度认证及交易。能源局下发《关于建立燃煤火电机组非水可再生能源发电配额考核制度有关要求的通知》(征求意见稿),规定燃煤机组可通过购买可再生能源绿色证书完成非水电可再生能源发电配额考核指标。未来绿色证书交易机制,将为实现可再生能源发电的绿色价值部分,提供了市场化的解决办法。

参与碳排放权交易。全国将于2017年启动碳排放权交易,以5万千瓦风电项目为例,每年可以减少6-8万吨/年碳减排量。

参与电量替代发电。为解决弃风弃光问题,新能源电站可以积极参与发电权交易。以新疆新能源电站为例,2015年与燃煤自备电厂进行电能量替代交易电量10.24亿千瓦时(电价补偿费0.2元每度),试点风电光伏企业发电利用小时数平均提升191.1小时,获得国家新能源补贴和上网电费近4亿元。

公共电网公司

过网和并网服务业务。电力体制改革背景下,电网公司将逐步往输配电服务公司转型,在此模式下,过网和并网服务业务将成为电网公司的主要收入来源。

面向其它售电公司的辅助服务,例如抄表、代收费等。

竞争性售电业务。国家发改委、能源局公布的《售电公司准入与退出管理办法》明确“电网企业也可以成立售电公司”,基于电网企业多年电力市场运营经验、人才储备和数据支撑,电网所属售电企业或将成为区域龙头企业。

增量配网运营商与售电公司

增量配网指新建增量配电网、混合所有制方式投资配电网增容扩建和电网企业存量资产外的存量配电网。增量配网可以由投资单位运营,也可以委托第三方运营。增量配网的盈利模式主要包括:配电和相关增值服务收入,包括但不限于合同能源管理、综合节能、合理用能咨询和用电设备运行维护等增值服务,参与辅助服务市场,政府规定的保底供电补贴。

同时,增量配网申请成为售电公司后能够面向用户开展售电业务。

另外,不拥有配网的第三类售电公司同样将成为未来售电公司的主要形式之一。

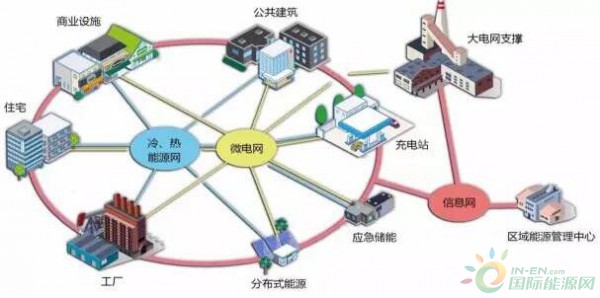

微能源网及综合能源服务商

微能源网集成了风、光、气等多种能源输入和热、电、冷等多种产品输出,是由狭义微电网发展起来的广义微型能源网,它包含了供电服务和供冷供热服务。微能源网的组成包括用户、分布式光伏、分布式风电、分布式三联供燃机、热泵以及其它分布式供能单元,同时储能装置不仅限于电储能,还包括冷储能、热储能等,组网结构则包括电网、热(冷)网、通信网等,能够通过物联网、云计算、大数据、等信息技术对用户和能源进行统一的调度管理,从而更好的实现能源、环境和经济效益的统一。

图1 微能源网示意图

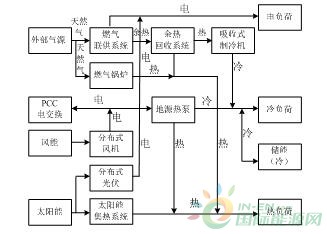

图2 微能源网多能互补结构图

综合能源服务商是微能源网的运营者,可以提供的商业产品包括:

(1)冷热电销售服务

根据微能源网的技术特点,可以向用户提供电产品和冷热产品,同时应制定合理的冷热电产品套餐以提高微能源网的运行经济性以及节省用户的用能费用。

(2)面向用户的增值服务

面向用户的增值服务可以包括用户节能服务、需求管理服务、不间断电源(UPS)服务等。通过大数据对用户用能习惯进行分析,能够给用户提出合理的节能建议,同时可通过价格信号引导用户用能合理消费,并且可以利用微能源网的孤网运行功能以及电储能系统向重要用户提供不间断电源服务。

(3)面向电网的辅助服务

面向电网的辅助服务包括响应电网的需求管理信号、对电网提供调峰调频服务、无功电压支撑服务以及黑启动服务等。微能源网的技术优势在于能够对用户负荷、分布式电源、储能设备进行统一管理,具有多种调节手段,诸如分布式电源、储能等,能够针对电网提供调峰调频服务。同时微能源网内的逆变器单元和燃机均具备功率因素调节能力,可以为电网提供无功支撑服务。除此之外,微能源网具备电网全黑故障下的孤网运行功能,能够为邻近电厂提供黑启动电源服务,支援电网的黑启动。

(4)碳交易统一运作服务

2017年将建成全国统一的碳排放交易体系。结合用户节能服务和网内绿色能源服务,将网内碳交易排放权作为商品。由于对网内用户进行统一管理,可以考虑打包网内用户的碳排放权进行交易,获得更大利益。

展望

在特殊的时代背景下,电力行业发展的确遇到了一些困难,这是一个最坏的时代,但同时也是一个最好的时代。如何把握机遇、创造更多价值,是电力行业从事人员需要深入思考的问题。

正在加载...

正在加载...