切换行业

切换行业

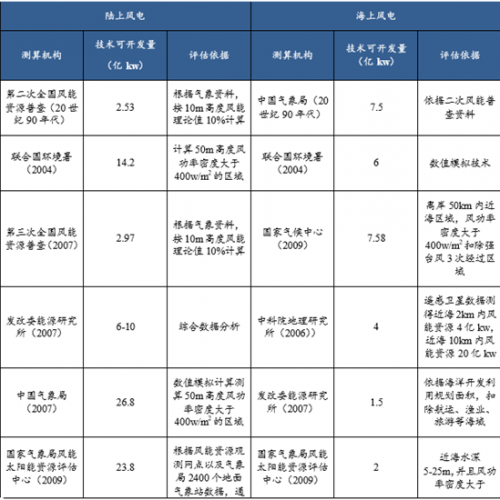

从上世纪 70年代开始,中国气象局以及中国科学院等部 门多次展开风能资源评估,据 2010 年发改委能源研究所发布的“风电满足 10%电力 需求的可行性研究”披露,我国陆地风能资源的理论储量大于 40 亿 kw,技术可开发 量约 6-10亿 kw,我国近海风电装机容量约为 1.5-2 亿 kw。

陆上风能、海上风能资源技术可开发量历次评估结果

我国近海 70m高度年平均风功率密度可达 300w/m2以上,大于 6m/s 风速的累计小时数可达 4000 小时,其中台湾海峡和东海南部风能资源最为丰富,风功率密度超过 500 w/m2,大于 6m/s 风速的累计小时数可达 5000 小时。类似条件的 陆上风能资源主要分布在内蒙、新疆、甘肃等地,这些地区目前已建设有多个千万 千瓦级风电基地。

以我国陆上风电 6 亿 kw(600GW)技 术可开发量计算,截止 2015 年末,我国陆上风电累计装机容量约 140GW,占技术可 开发量比重 23%;以我国海上风电 1.5 亿 kw(150GW)技术可开发量计算,截止 2015 年末,我国海上风电累计装机容量约 1GW,占技术可开发量 0.6%。我国沿海风能资 源丰富,风能质量好,距离电力负荷中心近,对比陆上风电装机量与技术可开发量 占比,距我国海上风电达到相应的开发程度,尚有 34GW 装机量的空间,市场容量 约合 6420亿元。

2012 年,国家能源局印发《风电发展“十二五”规划》中,提出到 2015 年,投入运行的风电装机容量达到 1 亿千瓦,风电发电量在全部发电量中的比重超过 3%,其中海上风电装机容量达到 500 万 千瓦。“十二五”规划对 2020 年海上风电的装机目标是 3000 万千瓦。截至 2015 年底,实际完成的海上风电装机容量为 101.5 万千瓦,距目标装机容量相差较大。

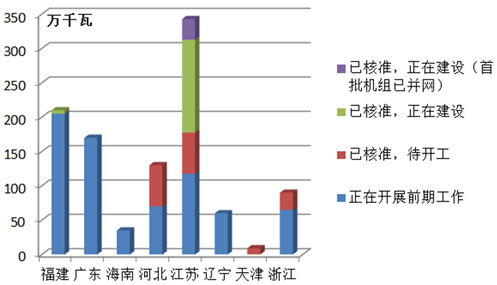

2014 年 8 月,国家能源局组织召开“全国海上风电推进会”,公布《全国海上风电开发建设方案(2014-2016)》, 44个项目列入方案,项目核准有效期 2 年,总装机容量 1053 万千瓦。2015 年 9 月, 国家能源局通报《方案》项目进展,已建成投产 2 个、装机容量 6.1 万千瓦,核准在 建 9 个、装机容量 170.2 万千瓦,核准待建 6 个,装机容量 154 万千瓦,其余项目正 在开展前期工作。截至 2015 年底,我国实际完成的海上风电装机容量 101.4 万千瓦, 约为“十二五”规划目标的五分之一。

海上风电项目进展情况统计(2015年 9月)

2016 年 6 月 22日,海上风电领袖峰会上,国家能源局新能源和可再生能源编制中的“十三五” (2016-2020 年)规划对 2020 年国内海上风电装机容量的目标初步确定为 1000 万千瓦。

据统计预测,2020 年欧洲海上风电装机容量可达到 23.5GW,年发电量达到 86TWH(860 亿 KWH),满足 2.9%的全社会用电需求量。 在 EWEA 最新的风电前景展望报告中,预计 2030 年欧洲风电装机容量将达到 320GW,其中陆上风电 254GW,海上风电 66GW。到 2030 年欧洲陆上风电年发电量可达 533TWH,满足 16.7%的社会用电量需求,海上风电年发电量可达 245TWH, 满足 7.7%的社会用电量需求。

欧洲风电装机容量预测

据美国能源署(DOE)2015年发布的风电观察报告,预计2020年前建立完备的海上风电市场和产业链,2030 年前完成 22GW海上风电装机容量,2050 前在东海岸、西海岸、五大湖区以及墨西 哥湾建立 86GW海上风电基地。

美国风电装机容量预测

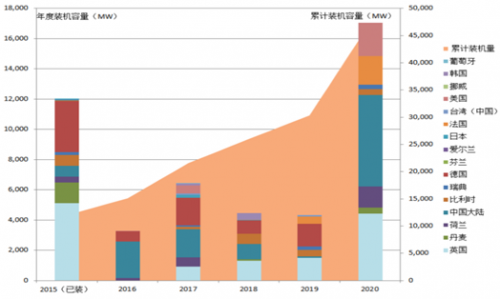

据国家可再生能源实验室(NREL)对已经发布开发计划的海上风电项目资料统计,计划在 2020 年前装机投运的海上风电项目装机容量合计达到 47.39GW,到 2020 年中国和美国的海上风电累计装机量占比有望大幅提升。

全球海上风电项目统计

中国风能资源丰富,风电产业发展迅猛,但在海 上风电领域尚未取得相对应的表现。2015 年全球风电装机容量 432GW,新增容量 63GW,中国在装机容量和新增容量中分别占比达到 32%和 47%。2015 年海上风电 装机容量 12GW,新增容量 3.4GW,中国在海上风电领域装机容量和新增装机容量 占比分别为 8.3%和 10%。据国际工程顾问公司 4C offshore统计,全球 18个最适合建设海上风电的风场中,有 16个在我国台湾海峡。以我国风电产业的规模和增速, 加之优良的资源环境,中国海上风电还有很大的提升空间。

国际能源署2014 年发布的《世界能源展望》中,综合考 量各国新能源政策及远景目标后,预测 2040 年世界能源需求增幅达到 1.37 倍,能源 结构中化石燃料占比由 82%下降至 74%,可再生能源占能源结构比例由 13.5%提升 至 18.9%。国际能源署指出,在各国新政情形下,燃煤发电占总发电量比例将由目前 的 40.5%下降至 30.5%,水力之外的可再生能源占比将提升至 17%,其中风力发电占 比最高。 国际能源署分“各国能源新政”以及“控制二氧化碳浓度 450ppm 以内” 两种情形下的电力供应结构做出比较。

分情形下 2040 年电力能源结构比较

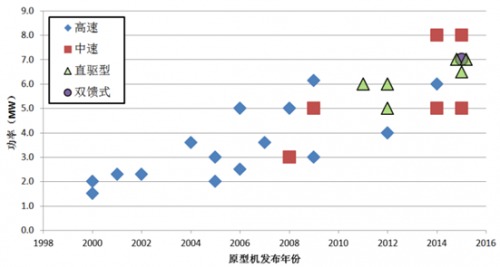

海上风电单机容量已由最初的600kw增至2MW、4MW和5MW 等更大容量风机的逐渐成为市场主流,德国已经开发出 7MW 的近海风电机组(叶 片直径 127m),丹麦正在进行样机试验的最新型号风电机组为 8MW级别(叶片直径 达 164 m),大容量海上风电机组有效提升了风场的发电效率。

风力机组大型化趋势

基础结构是海上风机重要组成部分,从单桩固定式基础、重力固定式基础到负压桶式基础、浮置式基础,基础结构的多样化使得海上风机适用 更深的水深,风场布置范围越广。

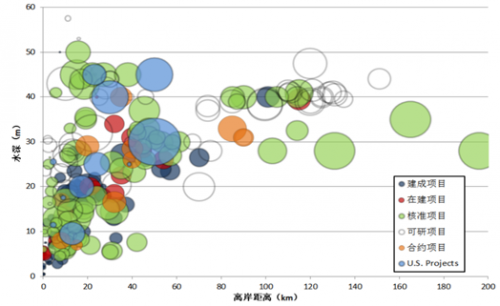

全球海上风电项目离岸距离及水深

海上风机的安装难度大、安装周期长,安装成本远高于陆上风机,长期以来,高效化的吊装方式成为降低海上风电成本的有力手段。从平底驳船、地面起吊机,到半沉式起吊船、自升自航式吊装船,更大吊重、更高起重高度、 更好精确度的风电安装船舶提高了安装效率,降低了安装成本。

试验项目所获得的一手资料可用于评估某项风电技术开发的可行性、某海域风电资源的经济性等,为后续大规模开发提供参考和积累经验。各 国均采用“设点试验-积累经验-规模化运用”的模式验证海上风电技术,我国经过多 年的经验积累和数据采集,海上风电将呈现厚积薄发的态势。

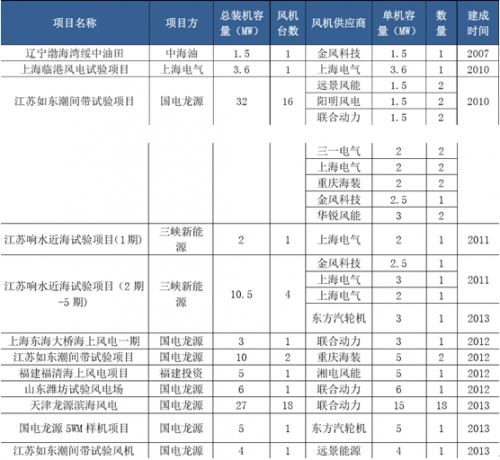

我国海上风电试验项目统计

2014 年 6 月,发改委出台海上风电上网价格政 策,对 2017 年前投运的近海风电项目制定上网电价 0.8 元/kwh,潮间带风电项目上 网电价为 0.75 元/kwh。同年,上海市出台上海市可再生能源和新能源发展专项资金 扶持办法,对海上风电给予 0.2 元/kwh 的电价补贴,期限 5 年时间,单个项目年度 最高补贴额度不超过 5000 万元。2015 年 9 月国家能源局在海上风电对外通报中鼓励 省级能源主管部门向省政府建议并积极协调财政、价格等部门,基础上研究出台本地区的配套补贴政策,随着十三五能源规划的出台,后续沿海省份海上风电补贴政 策有望落地。

2016 年 1 月,发改委出台全国碳排放 权交易市场启动重点工作的通知,将电力、石化、钢铁等行业纳入碳排放权交易市 场第一阶段重点覆盖领域中。目前我国已有 7 个碳排放交易市场,截止至 2015 年底 共覆盖 2052 家控排企业,累计配额交易量超过 5365 万吨,累计成交量额超过 19.5 亿元。2010 年上海东海大桥风场以 38.24 万欧元价格向英国碳资源管理有限公司出 售 3.02 万吨减排量,后续海上风场将可以通过国内碳排放市场交易减排量。

2016 年 3 月,国家能源局印发《关于建立可再生能源开发利用目标引导制度的指导意见》,对 2020 年各省级行政区域全 社会用电量中非水电可再生能源电力消纳量比重指标做出规定,要求,各发电企业(除专门的非化石能源生产企业外)非水电可再生能源发电量应达到全部发电量的 9%以上,并提出建立可再生能源电力绿色证书交易机制,各发电企业可以通过证书 交易完成非水可再生能源占比目标的要求,而目前我国发电量结构中非水可再生能 源占比约 4.1%。2016 年 4 月,国家能源局下发通知要求建立燃煤火电机组承担非水 可再生能源发电配额的机制。非水可再生能源配额制为包括海上风电在内的新能源 发电产业拓宽了项目收益方式。

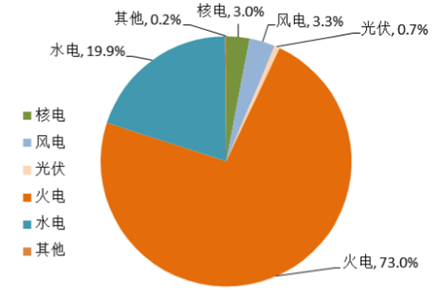

我国各类能源发电量统计

2015 年全国风电设备平均利用小时数 1727 小时, “弃风”率达到 15%,同比上升 7 个百分点,“三北”地区弃风率更高达 30%, 距 离负荷中心过远、输电通道不畅等因素是限制风电有限利用的原因。我国沿海地区经济发达,用电需求集中,电网调峰能力好,有较强的风电消纳能力,适于海上风 电建设。2010 年 7 月投运的上海东海大桥海上风电项目 1 期,至2016年 4 月,发电量超过 13亿度,折算机组年平均利用小时数超过 2166 小时,远高于陆上风电水平。

我国海上风电投运项目统计

我国海上风电建设成本受影 响因素很多,如基础形式、位置水深、气候条件等,已建成项目的成本在 1.5 万/kw 至 1.9 万元/kw 之间,位处潮间带的项目安装成本较低。在建项目的计划投资额度换 算成本也在这个范围内。同期陆上风电建成成本在 7000-9000 元/kw 之间,海上风电 成本约为其两倍。

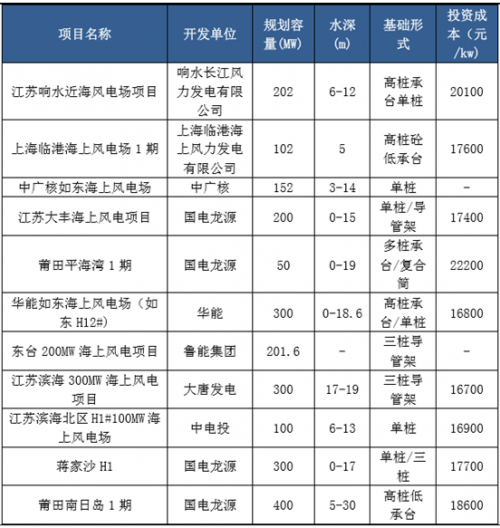

我国海上风电在建项目统计

国外海上风电造价差别较大,各国项目情况不一。2015 年欧洲风电造价约 4650 美元/kw,而在 Navigant Consulting 2014 年为美国能源署所做报告 中,估算的海上风电造价超过 5000 美元/kw。影响造价因素包括海上风机安装位置 离岸距离、水深、风机容量等技术因素以及各国产业政策、环境政策等非技术因素。欧洲海上风电项目近年来呈现安装水深及离岸距离越来大的趋势,对项目成本增加 较多,但有利于风能资源利用率的提升。

[pagebreak]海上风电单位造价高于陆上风电,主要的成本增加项目在于海上工程(桩基工程、安装工程等)、电网接入。每单位(kw)陆上风机的安装及基础工程项造价在 500-600 美元,而每单位的海上风机的该项成本高达 1800-2000 美元。相比之下,海上风电与陆上风电的风机成本差异较小,海上风电风机造价约 1600/kw,陆上风电风机造价约 1200 美元/kw。由此导致海上、陆上风电的成本构成比例差异显著,海上风电与陆上 风电亦将呈现不同的产业格局。

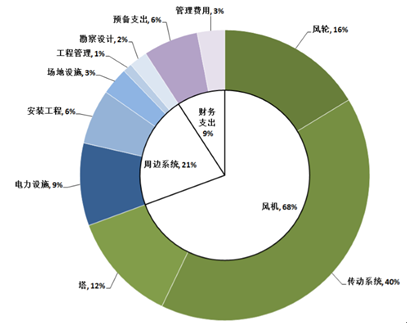

陆上风电成本构成分解

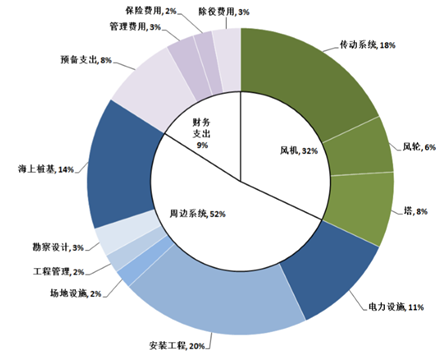

海上风电成本构成分解

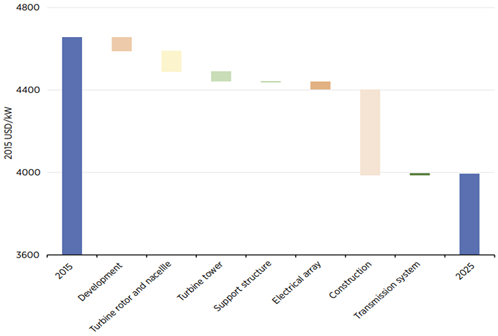

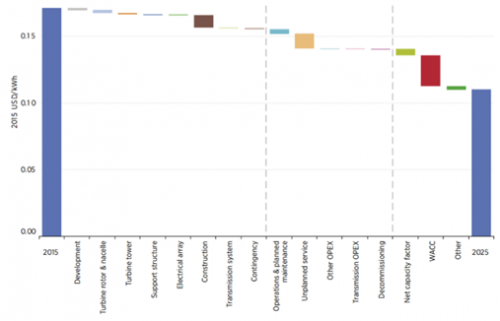

据 crown estate 2015 年的英国海上风电报告,海上风电度电成本的下降幅度超过预期,2010 年英国海上风电度 电成本为 136 英镑/MWh,2014 年度电成本下降至 121 英镑/MWh(约人民币 1.05 元 /kwh),预计 2020 年将下降至 100 英镑/MWh。据 IRENA 2016 年的风能报告,2015 年海上风电度电成本约 0.16 美元/kwh(约人民币 1.06 元/kwh),预计至 2025 年海上 风电建设成本下降至 4000 美元/kw,度电成本下降至 0.11 美元/kwh(约人民币 0.72 元/kwh)。

我海上风电的发展也经历着从试验项目、试点项目、规模化装机的过程,在此之中,驱动成本下降的因素的有技术进步(更远的离岸距离、更多的利用小时数)、规模效应(部件成本下降)、市场竞争(安装运维成本下降)等,从上海东海 大桥海上风场 1 期及 2 期建设成本比较可以看出,在同一水域环境中,建设成本从 2010 年的26667 元/kw 下降至 19200 元/kw,降幅约 30%,由此节约的度电成本可观。

海上风电成本及下降空间分解(建设成本)

我国近海海上风电及潮间带海上风电在以上电价水平下尚有一定利润空间。另据《中国风电发展路线图 2050》,预计 2020 年我国 近海海上风电度电成本低于 0.77 元/kwh,届时项目收益率显著提升。目前 0.75 元/kwh 及 0.85 元/kwh 的上网电价尚不能形成足够的吸引力,但随着 碳排放交易、非水可再生能源指标的加强,海上风电收益率增高,同时,2017 年前 后新的海上风电上网电价及各地补贴政策将出台,海上风电发展临界点将近。

海上风电成本及下降空间分解(度电成本)

近年来,全球海上风电机组呈现出大型化趋势,4MW以上风机广泛 运用,6 到 8 MW风机也在各海上风场装机或原型机试验,Siemens 和 Vestas 也计划 在 2020 年前推出 10MW级别的原型机。此外,中速二级齿轮箱传动以及直驱型风机 因重量轻、可靠性高而成为海上风机发展趋势。

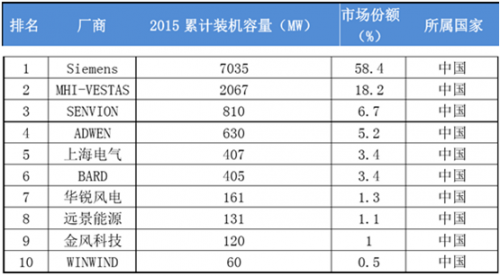

在全球范围内,以 Siemens 和 MHI vestas 为主的风机生产商占据市场领先的份 额,两者合计市占率超过 77%,亦是趋势领导者,在建和拟建海上风电项目中依然 牢牢占据领头位置,可以预见 2020 年前 Siemens 和 MHI vestas 都将是海上风电的 技术引领者和市场风向标。4 家中国海上风机厂商进入前十,但合计市场份额低于 7%。全球海上风机寡头垄断的格局虽短期内不会改变,随着中国海上风电产业崛起, 以上海电气、华锐风电等厂商为代表的海上风机新秀将获得更大的市场份额。

全球海上风电机组市场份额

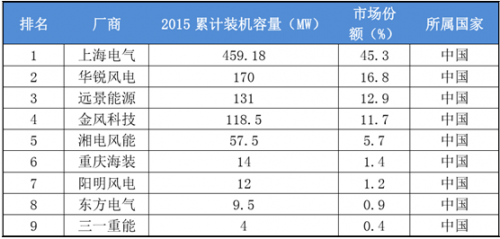

以 2020 年 10GW海上风电装机容量测算(假设 1.9 万元/kw),按海上风电成本 构成比例,未来 4 年海上风机市场约合 456 亿元,年均 114 亿。参考市占率表现,上海电气、华锐风电、金风科技、远景能源等领先厂商有望获获得大部分的市场份额。

国内海上风电机组市场份额

正在加载...

正在加载...