切换行业

切换行业

趋势一:风电将持续领跑清洁能源

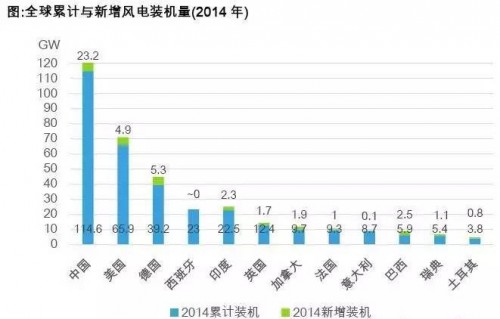

1.1 中国风电装机增量领跑全球,发展呈现回暖态势

2014至2015年上半年,全国风电行业整体回暖,风能与风电厂的建设总体加速。

根据能源局数据,2015年1-8月止,累计中国风力发电量产量1,078.09亿千瓦时,同比增长13.54%,增速高于往年。

与此同时,我国风电机组装机量继续保持高增长,并网容量的增长也不断加速。风电设备招标、工程建设规模也有较大增长。

《能源发展战略行动计划(2014-2020年)》明确指出要大力发展可再生能源,到2020年,非化石能源占一次能源消费比重达到15%,届时,风电的预期装机目标是两亿千瓦。按照目前的发展态势,实现这一目标并不困难,甚至预期风电“十三五”规划目标将上调至2.5亿至2.8亿千瓦。

风电在电力工业中的比例逐年增加。

2014年,我国风电并网装机容量占电力总装机容量的7%,上网电量占总发电量的2.8%,已经成为中国第三大电源。

2015年,“十二五”规划并网风电装机1亿kW的目标可以超额完成,以后每年新增装机超过2000万kW将成为新常态。

国家计划在2020年实现风电平价上网,预计电价也将以小幅多次的方式下调。

风电并网容量回暖主要受两大方面影响。

一方面国家发改委意图下调2015年6月30日后新装机风电机组上网标杆电价,促使企业在年前抢装。

另一方面,因为从风电机组吊装到并网这段时间较长,所以目前存在大量尚未并网完成的容量(累计核准容量17341.3万千瓦,累计并网容量637.09万千瓦),这一点也预示了,在政策较为支持的情况下,未来发展态势会继续保持增长。

此外,随着众多国内风电机机组制造商的科技制造水平不断提升,我国风电机组制造商市场也渐渐显示出市场集中化的趋势。

风电机组制造供应商的数量在不断减少,然而新增装机容量却一直在创历史新高。在2015年,风电机机组制造商市场的集中化趋势明显,排名前五位的风电机组制造商总共占据了65%的市场份额,排名前十位的风电机组制造商占据了97%的市场份额。

与此同时,占据市场份额不多的中小企业,将迎来洗牌和重组。

1.2 风电高效化运营成未来着力点

在降速提质的经济大背景下,我国风电制造行业想要高效化运营,就应把运营重心放在智能互联。智能互联指的是通过高科技信息技术,来大幅度地提升风电机组的运营效率和生产性能,同时用互联网将不同的设备相连,从而加强生产制造过程的监控和反馈,最终有效地进行数据分析与改进。通过大数据、云计算等技术,不仅在风场内对风机实现后台监控和全生命周期管理,更能对电厂前期的选址、后期的维护运营提供个性化解决方案。例如北京大唐思拓有限公司则推出了风电生产安全一体化智能管控系统,为风电企业的生产安全提供一站式服务。

另外,对于始终在寻求经济利益的开发商来说,大型机构早已拥有了众多风电存量的资源,当形成一定的规模时,出现了边际效益递减的情况。因而,如果想实现高效化运营,开发商也可以将目光投向相对中小型的项目,同时注重风电场的运维、进行全面的技术革新,以提升性能和质量。

趋势二:风电产业将迈入优化阶段

2.1 弃风限电为风电企业主要制约,“十三五”重点解决弃风限电

2011和2012年全国的弃风率平均值分别是14.5%和17.1%,经过政策和技术等多方面的努力,2013年弃风率下降到10.7%,2014年进一步下降到8%,然而2015年上半年的形势又转向恶化,升至13.47%。由此可见,我国目前的弃风情况不容乐观,最近又达到了近三年来的最高值。

即使2014年弃风率为8%,总体规模量级仍然不小,当年所损失的122亿千瓦时电量相当于售电收入减少了60多亿元人民币。因此,弃风限电对于当前我国风电企业的发展是一个急需解决的问题。2015上半年,弃风电量的大部分主要集中在蒙西(弃风电量33亿千瓦时、弃风率20%)、甘肃(弃风电量31亿千瓦时、弃风率31%)、新疆(弃风电量29.7亿千瓦时、弃风率28.82%)、吉林(弃风电量22.9亿千瓦时、弃风率43%)。对此,风电“十三五”规划工作重点不是装机和并网目标,而是保持政策稳定性,重点解决“弃风限电”。

2.2 风电消纳能力提升有赖调度机制的完善

大规模的风电消纳是世界性难题,但我国弃风限电的成因更为复杂,特别是风资源与负荷错位分布引发的外送问题,以及与传统化石能源发电之间的不同步与不协调导致的调峰电源不足等问题。在经济进入新常态后,这些问题均呈现出进一步恶化的趋势,比如风能资源极为丰富的甘肃素有“世界风库”之称,截至2015年6月底,全省风电装机已突破1100万千瓦,居全国第二,仅次于内蒙古。但受制于省内疲软的消纳能力,甘肃的风电消纳很大程度上依靠外送。

风电消纳并非技术问题,更多是利益分配问题。若风电优先上网能落到实处,发展规模可达4亿千瓦。因此,市场参与主体应更多关注电力系统调度问题而不是规模指标问题。在整个产业布局内,风电与自备电厂、供热机组之间的关系需要加以协调,结合电力体制改革,最大化利用系统调峰潜力。同时,构建起适应风电等可再生能源大规模并网的电力运行和调度体系。

2.3 国家就风电布局决定产业长期发展空间

风电“十三五”规划将发展四大领域,即不限电地区上不封顶、技术进步带来的成本下降、简化风电项目的市场准入、电改落地带来的风电运行环境的改善。装机目标将不低于“十二五”时期年度市场增量,项目布局将采取集中和分散并举。同时,完善补贴政策,并采取信息化的手段,进一步提高补贴资金的发放时效,减轻企业的财务成本。更重要的任务是,通过技术进步和市场竞争,在“十三五”时期推动风电开发成本进一步大幅下降,使其逐步减少对补贴的依赖。

趋势三:子市场拓宽与业态多元化

3.1 风机更新维修业务量快速增长,更新换代推动产业新陈代谢

近几年,风机的运营和维护渐渐成为了我国风能发电行业的新兴市场。截至2015年上半年末,我国累计风电机组安装量八万余台,平均每年增加一万多台风电机组。基于该机器质保期为五年这个事实,已经有越来越多成批量的陈旧风电机需要更新和运营维修,需求不断扩大。目前提供的主要服务是以定期维修和事后维修相结合的方式,未来将通过技术监测系统收集参数,以诊断风电机组的健康状况,在故障出现前及时做维修的决策,减少修理费用及发电量损失。预计2020年风电服务市场累计总量可高达千亿元,成为激烈争夺的另一个新兴市场。

在运维行业这个潜在市场,出现了一系列竞争对手。风电机制造商的优势是技术实力强、增值服务完善,而独立的第三方风电运维商可以提供定制化服务,因此目前市场上出现了两者并存的局面。整个运维市场走向专业化和规模化是必然的。

目前,我国风电场多数采用分散的管理方式,从而导致信息不对称和技术参差不齐的局面出现。因此,我国风电场日常运维的主要进步方向包括:采取高效管理方法,提高风机利用率,降低故障发生率,提高技术层次等。然而运维行业的监管仍然处于灰色地带。由于不断增加的规模和弃风限电等问题,风电机组出质保期后运维费的显著增加给开发商带来压力,致使效益下滑;此外,服务与收费标准并没有统一、行业监管者是谁等问题尚未得出结果,因此市场目前处于无序竞争的状态,亟需出台针对风电机组生态链的标准规范。

3.2 互联网+与大数据运用

智能风电所带来的改变,将不仅仅集中在现有市场供求关系里,也会对目前的运营模式产生深远的影响。2015年发布的《中国制造2025》提出,智能制造是中国制造业发展的重要方向。运用大数据、云计算等新一代信息技术,整合和重塑风电行业价值链,提升客户体验和价值,最终实现远程风机的后台监控和全生命周期管理,确保风机运行状态最优化。对于风电机而言,智慧化指的是降低制造成本并进一步降低故障率;对于风场而言,智慧化指的是使风机自动在最优状态下运作,通过大数据的风场和风机资源管理,实时在线跟踪和诊断评估。除此之外,建立智慧的一体化管理平台进行管控和预测也是非常先进的理念。市场上已有许多互联网+被运用到风电场运营中的案例——例如基于风电大数据,可以让客户在90秒内,组建自己的超算中心,实现风力发电仿真计算、气象模型高精度模拟,把握风电场全生命期的每一个关键指标,全方位优化方案,实现效益最大化。

此外,风电设备因其机组分散的特点,常常出现难以统一管控的问题。如果有一套系统可以实时提供数据支持以及量化生产情况,那么就可以有效地对如何进一步提高发电效率提出建设性的意见。因此,智慧运维旨在将所有个体进行互联,将其科技应用到测风塔数据、地形数据、机位数据、保障功率曲线、捕风能力、气动效率、风能转换能力等各个技术环节,最终进行智能化管理和精度运营。

正在加载...

正在加载...