切换行业

切换行业

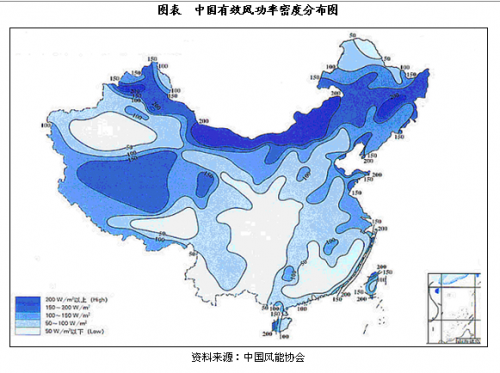

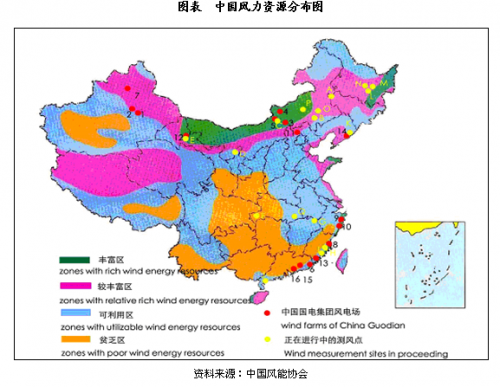

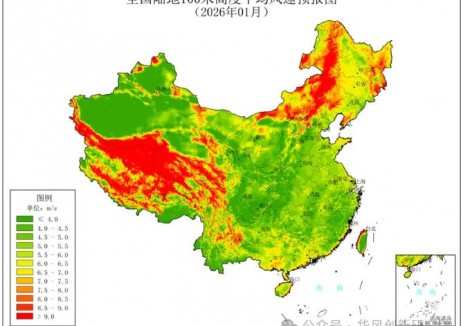

中国风能资源储量及分布

中投顾问发布的《2016-2020年中国风力发电行业投资分析及前景预测报告》指出,中国风能资源丰富,可开发的风电场分布很广,在东南沿海、辽宁沿海、山东及其岛屿年平均风速达到6-9M/S,为了促进中国风电产业发展,国家计委一直在研究和制定新的可再生能源政策,一些政策已经开始出台并进行实施,这些必将推进中国风电产业的较快发展。

中国位于亚洲大陆东部,濒临太平洋,季风强盛,内陆还有许多山系,地形复杂,加之青藏高原耸立中国西部,改变了海陆影响所引起的气压分布和大气环流,增加了中国季风的复杂性。冬季风来自西伯利亚和蒙古等中高纬度的内陆,那里空气十分严寒干燥冷空气积累到一定程度,在有利高空环流引导下,就会爆发南下俗称寒潮,在此频频南下的强冷空气控制和影响下,形成寒冷干燥的西北风侵袭中国北方各省(直辖市、自治区)。每年冬季总有多次大幅度降温的强冷空气南下,主要影响中国西北、东北和华北,直到次年春夏之交才消失。夏季风是来自太平洋的东南风、印度洋和南海的西南风,东南季风影响遍及中国东半壁,西南季风则影响西南各省和南部沿海,但风速远不及东南季风大。热带风暴是太平洋西部和南海热带海洋上形成的空气涡漩,是破坏力极大的海洋风暴,每年夏秋两季频繁侵袭中国,登陆中国南海之滨和东南沿海,热带风暴也能在上海以北登陆,但次数很少。

青藏高原地势高亢开阔,冬季东南部盛行偏南风,东北部多为东北风,其他地区一般为偏西风,夏季大约以唐古拉山为界,以南盛行东南风,以北为东至东北风。中国幅员辽阔,陆疆总长达2万多公里,还有18000多公里的海岸线,边缘海中有岛屿5000多个,风能资源丰富。中国现有风电场场址的年平均风速均达到6米/秒以上。一般认为,可将风电场风况分为三类:年平均风速6米/秒以上时为较好;7米/秒以上为好;8米/秒以上为很好。可按风速频率曲线和机组功率曲线,估算国际标准大气状态下该机组的年发电量。中国相当于6米/秒以上的地区,在全国范围内仅仅限于较少数几个地带。就内陆而言,大约仅占全国总面积的1/100,主要分布在长江到南澳岛之间的东南沿海及其岛屿,这些地区是中国最大的风能资源区以及风能资源丰富区,包括山东、辽东半岛、黄海之滨,南澳岛以西的南海沿海、海南岛和南海诸岛,内蒙古从阴山山脉以北到大兴安岭以北,新疆达板城,阿拉山口,河西走廊,松花江下游,张家口北部等地区以及分布各地的高山山口和山顶。

中国风力发电行业运行规模

风电行业在2005年出台的《国家发展改革委关于风电建设管理有关要求的通知》(发改能源[2005]1204号)中有关“风电设备国产化率要达到70%以上”等一系列要求的推动下,国内风机设备生产商迅速壮大,2005年至2009年我国新增风电装机量始终保持着80%以上的年复合增长率。尽管根据《关于取消风电工程项目采购设备国产化率要求的通知》(发改能源[2009]2991号),风电设备国产化率70%的要求已经取消,但经过多年的发展,国内整机厂商已经具备了较强的竞争力。根据中国风能协会发布的《2014年中国风电装机容量统计》,2014年国内整机厂商所提供的新增装机容量在国内整体新增装机容量中所占的比例为98%。

2008年以后,我国风电行业实现了逐年翻番式的增长,2008年新增装机容量增速为85.87%,而2009年新增装机容量增速达到124.29%。然而,在风电场大规模扩张的同时,风电本地消纳能力不足、调峰困难、输送通道有限、产能过剩等问题逐步显现。2011年前后,风电行业步入低谷,“弃风限电”成为行业阵痛期的主题。2011年我国新增风电装机容量同比首次出现萎缩,2012年我国弃风率创出历史最高的17.12%,新增风电装机更是同比减少26.49%。风电行业的过度发展导致了众多问题,风机脱网事故频发,弃风限电现象严重,产能过剩严重。2011年上半年,国家发改委收回风电项目的审批权,要求各省核准风电项目前须先向国家能源局上报核准计划,通过限制项目审批遏制地方政府冲动,缓解风电过剩的产能风险。2011年至2013年,风电行业经历了大规模的整合,缺乏竞争力的企业遭到淘汰,企业更加关注自主研发以提升自身的竞争实力,在此过程中整个行业逐渐走向成熟,进入稳定有序增长阶段。

自2013年5月开始,国务院将核准企业投资风电站项目的权限下放到地方政府,而国家能源局也为未来数年设定了较高规划装机量,这些举措正不断提振行业景气度。风电项目审批权的下放说明风电行业开始走向成熟,市场调节开始发挥作用。相比于之前的2011年之前“有条件”的下放,2013年5月,5万千瓦及以上风电项目的审批权被下放,大型风电项目核准权首次归入地方。根据2011年10月19日发布的《中国风电发展路线2050》(2014版),我国2020-2030年年均新增装机将达20GW,2030-2050年年均新增装机将达30GW。

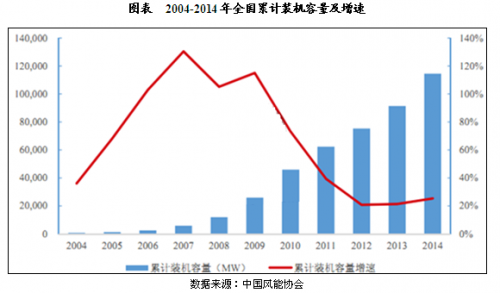

中投顾问发布的《2016-2020年中国风力发电行业投资分析及前景预测报告》指出,自2004年至2014年,中国累计装机容量自743MW增长至114,609MW,年均复合增长率为65.51%。根据2011年10月19日发布的《中国风电发展路线2050》(2014版),在基本情境下,到2020年、2030年和2050年,风电累计装机容量将分别达到200GW、400GW和1000GW。

从全球范围发展趋势来看,在当前可再生能源发电技术中,风电的技术进步和成本预期比较明确,未来与常规能源电力相比将具有经济竞争力。根据国家发展与改革委员会能源研究所与国际能源署执行并发布的《中国风电发展路线图2050》(2014版),在风电规模扩大和技术更为成熟后,风电机组单位成本有可能到达到与煤电机组单位成本持平的水平。因此,风电机组价格、风电场投资和运行维护成本的降低将相应地拉低风电发电成本。与此同时,考虑煤电价格上涨因素以及出台化石能源资源税(或环境税、碳税等)的可能性,预计到2020年前后,风电的成本和价格将与煤电成本和价格相持平。而2020年后,风电价格将低于煤电的价格。我国风电行业由于发电成本高而依赖国家补贴支持的风险将有望逐步减小。

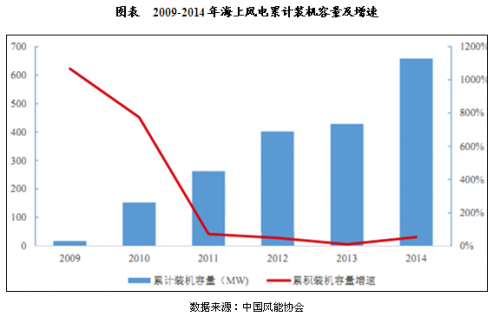

海上风电方面,《中国风电发展路线图2050》(2014版)对我国水深5m-50m的海上风能资源进行了详细分析,根据对我国陆地和近海100m高度风能资源技术开发量的分析计算结果,我国近海水深5m——50m范围内,风能资源潜在开发量达到500GW。截至2014年底,我国海上风电累计装机量为658MW。

我国海上风电发展经历了三个阶段:第一阶段是引进技术,试点先行,启动东海大桥海上风电试点项目并建成投运;第二阶段是2009年启动海上风电规划工作,采用特许权招标方式探索发展;第三阶段是2010年以来,国家能源局立能源行业风电技术标准委员会,加强规范化和标准化管理,实施规模化探索。

正在加载...

正在加载...