切换行业

切换行业

《2016中国风电市场展望报告》要点

1 受2014到2015年抢装影响,2016年新增吊装容量将同比下降8%。随着风电利好政策的发布以及电网投资的推进,新增并网容量将在2016年以后稳中有进,并于2018年超过当年新增吊装容量。

2 风电市场于2016年进入“调整期” 短期内市场重心南移。第一轮电价下调于2016年1月1日起全面实施,一、二、三类风区的平均风电项目收益率急剧下降,而未受新电价影响的部分四类风区拥有了更大的吸引力。

3 2020年前中国海上风电市场发展缓慢。预计2020年10GW的累积并网目标对于国内行业来说仍为艰巨目标。

4 弃风限电愈演愈烈。火电项目相对风电和其他能源项目仍保持较高的平均利用小时数,火电项目的盈利能力因此远强于风电项目。

5 最低保障性收购小时数或将难以达成。三北地区受到严重弃风限电影响的省份(例如内蒙古、新疆、甘肃、吉林和黑龙江)由于严重的电源过剩,在短期内或将无法完成最低保障性收购小时数的目标。

中国风电装机长期保持强劲增长

中国新增并网容量将于2016年到2025年期间达到惊人的263GW,占全球新增并网容量的43%。2016年新增并网容量同比减少23%,主要由于大量部分吊装及在建项目已经包含在了水电水利规划设计总院(水规院)2015年的并网数据当中。然而,随着风电利好政策的发布以及电网投资的推进,新增并网容量将在2016年以后稳中有进,并于2018年超过当年新增吊装容量。

中国预计未来十年将保持年均新增吊装容量25.5GW,并在2025年达到累计吊装容量393.7GW。受到2014到2015年抢装的影响,2016年新增吊装容量将同比下降8%。在2016年和2018年第二次电价下调全面贯彻实施以后,2019年至2021年的新增吊装容量相比2016年至2018年吊装量有一定下降。

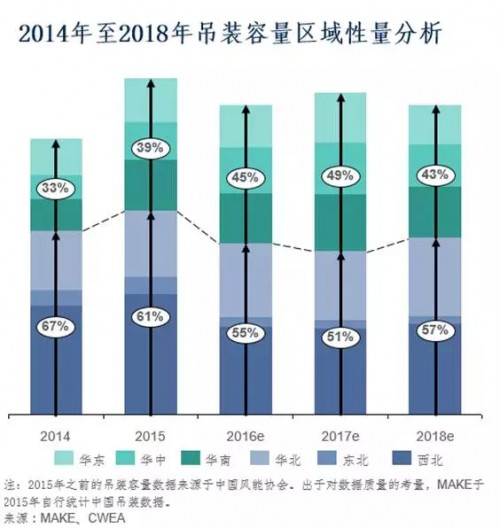

风电市场于2016年进入“调整期” 短期内市场重心南移

第一轮电价下调于2016年1月1日起全面实施,一、二、三类风区的平均风电项目收益率急剧下降,而未受新电价影响的部分四类风区拥有了更大的吸引力。不仅如此,近期出台的风电建设方案也强调了加快中国低风速地区风电发展的重要性。因此,2016年和2017年的新增装机将会向四类风区转移,且四类风区的新增装机占比将会从往年的25%-35%增至近50%。

考虑到第二次电价下调涉及所有风区,而多数四类风区地区的风资源有限,平均项目收益率因此将跌至5%以下,从而失去投资吸引力。而三北地区的弃风限电现象在经过了三年的市场调整以及电网建设投资后将有所缓解,发展重心或将重新回到三北地区。

2020年前中国海上风电市场发展缓慢

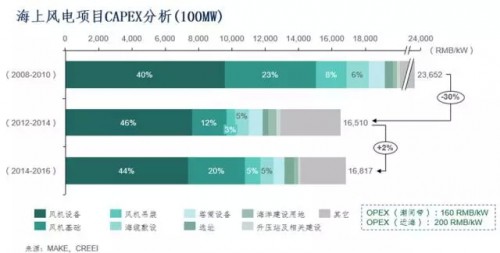

由于缺乏海上风电开发经验、相对陆上风电开发的高成本和风险,中国海上风电发展依旧缓慢。能源局或将2020年中国海上风电装机目标从30GW下调至10-15GW,而MAKE预计2020年10GW的累积并网目标对于国内行业来说仍为艰巨目标。

目前海上风电项目的资本性支出(CAPEX)是陆上风电项目的两倍以上。中国风机制造商试图通过将高成本的零部件本土化来降低成本,但海上风机的质量和可靠性对于开发商降低开发风险至关重要,尤其是在海上风场运维成本远远高于陆上的情况下。考虑到质量差、可靠性低的风机给项目收益率带来的风险更大,开发商对海上风电机组的价格敏感度远低于陆上风电。

与此同时,风机吊装、基础施工和安装和海底电缆敷设也占据海上风电项目资本性支出的很大一部分。因此,有限的海上风电开发技术和开发经验已经成为了制约中国海上风电增长的最大障碍之一。

各类电源竞争激烈 弃风限电愈演愈烈

“十二五”时期,电力消费增长持续走低,2015年的电力消费增长率仅为0.5%, 同比降低了3.3个百分点。与此同时,发电装机规模保持较快增长。各类电源竞争激烈,装机容量严重过剩。

火电项目相对风电和其他能源项目仍保持较高的平均利用小时数,火电项目的盈利能力因此远强于风电项目。不仅如此,考虑到电网公司将会支付所有的电价,火电在现金流方面更有优势。而由于可再生能源补贴的严重滞后,风电企业的现金流受到了严重影响。

高速的火电增长严重制约了风电发展。有限的电网容量和地方政府对火电的偏向性支持导致可再生能源面对一个发电空间非常有限且停滞的电力消费市场。

最低保障性收购小时数或将难以达成

三北地区受到严重弃风限电影响的省份(例如内蒙古、新疆、甘肃、吉林和黑龙江)由于严重的电源过剩,在短期内或将无法完成最低保障性收购小时数的目标。风电利用小时数超过最低保障数的风电项目或被限电,从而弥补无法达到目标的风电项目。即使在强劲的可再生能源政策支持的推动下,政策的执行和监控力度令人担忧。电源之间的博弈和利益冲突仍将持续。

正在加载...

正在加载...