国际能源网讯:2016年6月21日至23日,首届“2016海上风电领袖峰会”在浙江宁波象山召开,本届峰会吸引了近400名业界精英齐聚象山,共同探讨海上风电发展现状与前景,寻求实现海上风电发展最有效的解决方案。在6月21日于大会开幕式先期举行的中国海上风电政策研讨闭门会上,发布了《中国海上风电电价政策研究》摘要报告。以下摘要报告的全文:

一、海上风电发展现状综述

凭借风力资源丰富、发电利用小时数高、不占用土地、适宜大规 模开发等特点,海上风电一直被视为风力发电的重要发展方向,2015 年,全球海上风电装机创纪录地新增了 3.4GW,与 2014 年相比增 长近108%,其中绝大多数由欧洲国家建设,约3.02GW(占全球新 增装机的89%)。全球海上风电总装机达到12GW1,其中欧洲11GW (91%) 。

欧洲海上风电项目主要分布在北大西洋西岸地区,其中北海沿岸 (69.4%),爱尔兰海沿岸(17.6%),波罗的海沿岸(12.9%)。 2015 年欧洲的新增装机中,德国新增 2.2GW,超过此前一直遥遥领先的 英国( 571 MW),摘得年度新增装机冠军,全球范围内中国( 361MW), 荷兰(180MW)以及日本(3MW)三国分列第三至第五位。

虽然受 政策变动影响,英国 2015 年仅实现新增装机 571MW,但仍然以 5.1GW 的总装机量稳居海上风电总装机榜首,紧随其后的是德国 3.3GW,丹麦1.3GW,中国1GW. 2015 年全球海上风电投资额超过 170 亿美元,与 2014 年相比 增长11%。很多国家开始启动海上风电计划,美国在2015年开始 开发其第一个海上风电项目(30MW);印度则是公布了其海上风 电的相关政策,为未来发展海上风电铺路。

欧洲各国海上风电布局目标明确,德国、法国、波兰、西班牙和意大利分别将2020年海上风 电的目标定为6.5GW、6GW、1GW、750MW和680MW。英国则 制定了更为长远的目标,到2030年实现海上风电装机39GW。从亚 洲看,除中国海上风电有所推动外,韩国、日本也都对该领域进行目 标设定,韩国计划到 2019 年完成 2.5GW 海上风电装机。日本也早 在2013年就提出过将海上风电发电能力扩大到100万千瓦。

二 中国海上风电开发状况

2015年,中国海上风电新增装机100台,容量达到360.5MW, 同比增长 58.4%。其中,潮间带装机 58 台,容量 181.5MW,占海 上风电新增装机总量的 50.35%;其余 49.65%为近海项目,装机 42 台,容量179MW。

截至 2015 年底,中国已建成的海上风电项目装机容量共计 1014,6MW。其中,潮间带累计风电装机容量达到611.98MW,占海 上装机容量的60.31%,近海风电装机容量402.7MW占39.69%。 从我国历年海上风电发展趋势看,我国海上风电产业并未形成平 稳的发展态势,虽然2015年新增装机容量创历史新高,但是这与我 国确定的到2015年末实现海上风电装机500万千瓦的“十二五”风 电发展目标相距甚远。

从我国海上风电发展的政策路径上看,我国海上风电发展经历了 试点(东海大桥项目)——特许权招标(江苏滨海、射阳、东台和大 丰项目)——规模化探索三个阶段。期间国家先后出台《海上风电场 工程规划工作大纲》【国能新能(2009)130号】,要求我国沿海各省 开展海上风资源情况调查及海上风电场工程规划工作,2010 年国家 能源局,国家海洋局联合下发《海上风电开发建设管理暂行办法》【国 能新能(2010)29 号】规定了海上风电项目的开发流程,各项工作 的审批管理部门。

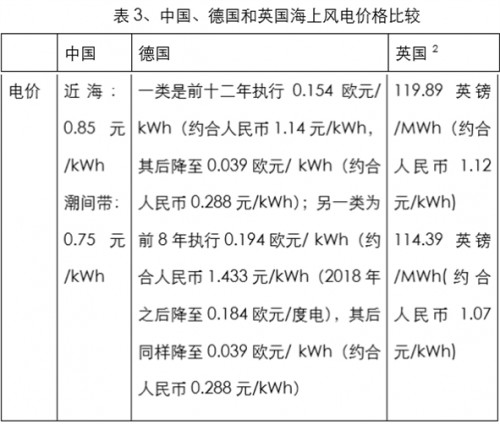

时隔一年国家能源局、国家海洋局再次联合下发《海 上风电开发建设管理实施细则》以细化管理责权,减少项目开发的阻 力。2012年国家能源局印发《风电发展“十二五”规划》【国能新能 (2012)195 号文】,为我国海上风电开发设定了短期目标,规划提 出到 2015 年实现海上风电装机 500 万千瓦。《国家发展改革委关海 上风电上网电价政策的通知》【发改价格[2014]1216 号】,通知规定 了2017年以前投运的海上风电的售电价格,分别是近海风电项目上 网电价为每千瓦时0.85元(含税),潮间带风电项目上网电价为每千瓦时0.75元(含税)。

从政策脉络看,基本上符合可再生能源在不同 阶段最有效的政策需求,但是从节奏过快,从试点完成到规模化探索 仅仅四年时间,而规模化探索启动之时特许权招标项目尚未完成建设 投运,并没有给确定海上风电价格提供足够的实践支撑,以至于首次 定价价格偏低,致使被视为推动可再生能源发展最有效的政策手段— —固定电价制度未能发挥预想的作用,推动产业发展。

三、海上风电成本构成

从海上风电开发的成本构成看,主要涵盖初投资:风力发电机组、 基础、海上变电站、集电线路与送出海缆;运行维护费用及财务成本 等几个方面。

3.1 初始投资

从初始投资看,风力发电机组支出占项目总投资约50% ,是海 上风电场投资的重头,这一比例随着风电机组的单机容量的增加,安 装量减少而降低,在不考虑市场因素(材料价格波动、开发商市场议 价能力等)的条件下,机组设备的技术升级将最大成度的降低海上风 电的发电成本;风电机组基础的建设投资如常约占总投资的 20%到 25%,基础的投入费用存在的不确定性较大,海底地形、海况条件以 及施工作业条件等多方面因素都是重要的影响条件,如果遇到较复杂 的自然条件,极有可能导致时间及财务成本失控,为项目带来较大的 风险; 海上变电站在总投资中的占一般不超过10%,该比例会由于 项目不同而发生很大的变化,这很大程度取决于所需变电站的数量,该部分的设备成熟度较高,一般成本溢出多发生在安装环节,一方面 海上变电站的重量与该部分投资正相关,另一方面,由于船舶等海上 安装对作业平台要求较高,因此会很大程度的提高这部分成本; 集 电线路与送出海缆一般占项目总投资的20%以内,集电线路的总资本 投入取决于海缆的规格、风机数量以及风机间距。

按照每兆瓦装机的 标准计算,集电线路海缆的资本支出一般随着项目容量的增加而降低。 从我国目前海域情况看,我国可开发海上风电资源水深 10m-50m 不等,离岸距离一般在 10~20km,单位千瓦造价差异也 较大,单位千瓦静态投资在15000~20000元的区间浮动。其中风电 设备价格和建设安装装价格几乎持平,几乎都占到海上风电厂总投资 的45%左右,受我国海上作业经验、海工装备成熟程度以及我国海上 风电目前的规模程度影响,建设安装费在很大程度上会超过设备购置 费,且存在较多不定因素,风险较大。

3.2 运行维护费

海上风电场需要维护的设备主要包括风电机组设备、升压站设备 及平台、海缆等。但海上风电场一般离岸距离较远,加上台风和寒潮 等天气引起的大浪等不利海况条件,可到达性差,风电机组运行维护 较困难,维护成本很高。目前根据项目设备在寿命期可靠性逐渐下降 的特点,修理费率分阶段考虑,一般建设期及质保期取固定资产价值 的 0.5%,剩余年份取 1.5%。根据欧洲海上风电场运行、维护经验, 其海上风电场运行、维护费用约占其发电总收入的 1/4,风电场运行 维护工作量约为同等规模陆上风电场的 2 倍,运行维护工作量较大,难度较高。

3.3 财务成本

由于海上风电初投资较大,项目施工周期长,因此,建设期利息 等财务成本对海上风电的影响也较大,我国目前的金融体制决定,海 上风电项目与其他和再生能源项目一样不可能做到基于项目的融资, 而是需要业主所在的比较有实力的集团公司背书,虽然这种模式可能 导致未来对产业发展的局限,但这在现阶段这种方式某种程度上减小 了海上风电的融资难度,特别是试点项目和特许权项目中,企业一般 能够拿到低于央行基准利率的优惠贷款。

如果排除贷款的优惠成分, 一般财务成本将到总成本的4.5%。

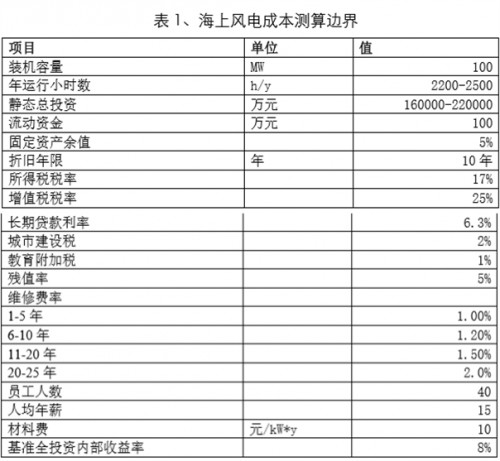

3.4 我国海上风电项目度电成本测算

基于我国目前已经投运的海上风电情况,和目前能够获得的项目 运行参数对倒推测算,边界条件中等效利用小时数及静态总投资采用 浮动区间测算,旨在得出目前海上风电成本的可能区间;基准内部收 益率选择工程项目的基准全投资内部收益率 8%,海风电度电成本如 下条件下进行测算。

测算得出含税海上风电成本在最优条件下应该不低于 0.84 元 /kWh。从目前的海上风电电价看, 海上风电的开发盈利空间极为有 限。抗风险能力较差。由于海上风电初投资巨大,目前只有体量较大 的国有开发企业进行投资,而根据国资委要求国有资产保值增值,国 有企业项目投资内部收益率应该达到12%以上,因此,多数取得开发 权的项目无法推进开发,致使海上风电项目规模化开发进程受到严重 的阻碍。

四、国际海上风电政策状况

海上风电因其成本较高,产业尚处于起步阶段,因此需要政策给 予较大的支持,从海上风电发展较快的国家看,都是在政策设定上给 予倾斜,为产业带来较为宽松的发展环境。以英国和德国为例再此方 面可见一斑。

英国

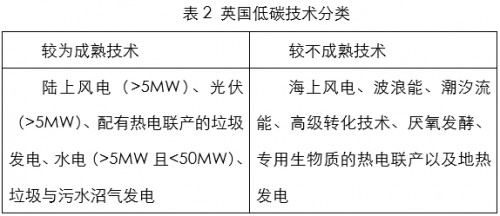

英国的主要扶持是基于其差价合约政策,该政策的设计是为给予所有的低碳电力(包括核电、可再生能源以及碳捕获与储存)最有效 的长期支持。差价合约中的发电商一方像往常一样通过电力市场出售 电力产出,然后获得执行价格(strike price)与基准价格(reference price)之间的差别支付;执行价格反映了投资某低碳发电技术的花 费,而基准价格是对英国电力市场平均电价的一个衡量。 差价合同预算来源于两部分资金:一是来自于针对新建可再生能 源/低碳发电项目的资金;二是来自“可再生能源最终投资决定(Final Investment Decision Enabling for Renewables)”机制中剩余的 资金。差价合同预算(CfD budget)将会分为较为成熟技术预算和 较不成熟技术预算。对于特定的技术,政府提议设定差价合同预算的 最高值或最低值。 政府将英国现行低碳技术分为“较为成熟”和“较不成熟”两 类,如下表所示。

对于较为成熟的技术,政府要设定适当的差价合同预算,以确保分配程序从一开始就具有竞争性。目前政府偏向于实施“清算价格支 付(pay-as-clear)”,即所有成功的差价合同项目获得相应的招标 清算价格。差价合同下,发电商获得的执行价不会高于相应技术的行 政执行价。 对于较不成熟的技术,政府决定在最初阶段这些技术不参与较为 成熟技术的竞争,以确保目前尚未成熟的技术获得足够的投资,从而 在其应用中实现成本降低,促进可再生能源的多样性。如果较不成熟 技术分类的预算能够支持所有该分类下的项目申请,所有项目将会以 行政执行价获得差价合同。

同时,如果某项技术的支持规模未能达到 预期,那么多余的预算可以被用于支持其他技术。 海上风电作为技术成熟度不高的产业,政府给予了更多的优惠, 2015 年 2 月,海上风电第一次差价投标结果公布,两家中标 公司分别为: East Anglia 一期 (714MW), 119.89 英镑/MWh,第 一阶段交付于 2017/18 年;Neart na Gaoithe (448MW), 114.39 英镑/MWh,交付于 2018/19 年。 虽然执行价格借鉴了 2012 年的投标价,但自从引入了差价合 约机制,海上风电价格成本降低了近 15%。

德国

2015 年德国海上风电开发的表现尤为亮眼。相较 2014 年 492.2MW 的新增并网装机容量,德国海上风电产业去年增长强劲, 超越英国,以2,282.4MW的新增并网容量跃升为欧洲增速最快的海 上风电市场。这一方面归功于更加成熟的海上风电并网技术,另一方面也反映了政策变化预期给市场带来的影响。 自2002年启动以来,德国海上风电行业一直执行固定上网电价 (Feed-in tariffs)政策。

为激励海上风电发展,德国通过增加溢价 补贴,不断调高其《可再生能源法》(EEG)中对于海上风电固定电 价的规定。在EEG 2014年中,德国树立了2020年前实现6.5GW、 2030年前15GW海上风电装机的目标,并为2020年前可投入运营 的项目提供了两种电价方案,一类是前十二年执行0.154欧元/度电, 其后降至 0.039 欧元/度电;另一类为前 8 年执行 0.194 欧元/度电 (2018年之后降至0.184欧元/度电),其后同样降至0.039欧元/度 电。

这一政策极大程度地促进了德国海上风电产业的发展。 然而,根据EEG 2016年修正草案,德国计划从2017年开始, 逐步由招投标机制取代固定电价,成为 可再生能源领域的主要激励政 策,以调动更多市场因素促进可再生能源成本下降和实现2050年前 占比 80%的目标。对于德国海上风电项目来说,2021 年及之后投入 运营的海上风电装机将适用于此。

2021 至 2024 年间,德国计划执 行转型招投标机制,已规划或获准的风电项目将就有限容量进行两轮 招投标竞争,这就意味着某些已获准容量可能落入补贴范围之外。 2025 至 2030 年,新的海上风电项目将需在新增容量招投标中参与 竞争。可以说,对未来电价变化预期的不确定也是德国海上风电市场 在去年一年间实现突飞猛进的重要影响因素。 从德国和英国的海上风电政策和对产业的激励作用效果看,政策 导向应该一方面给予产业足够的引导,体现“激励”目的,这一点在电价定价幅度方面可以得到充足的体现;另一方面需要使产业有足够 的信心通过改进技术,优化管理实现更高的收益,从而降低整个行业 的成本,为市场化竞争奠定基础。

五、海上风电政策建议

基于以上分析可以看出,国家和产业对海上风电的发展方向具有 高度的认同,国家希望通过产业扶持政策在激励产业发展的同时防止 产业盲目扩张,出现负面效应;产业希望能够通过项目实践优化技术, 提高管理从而在使海上风电具有更广阔的市场,但需要在度的把握上 更加精准。 第一,从价格水平上看,我国海上风电电价定价明显偏低,建议 短期内(十三五期间)维持我国现有海上风电水平,以期通过技术发 展和管理细化使海上风电在该价格水平上的可行性增强,基于产业足 够的发展信心。虽然我国拥有全球最大的风电市场和成熟的风电制造 产业,但是对于海上风电无论是风电机组实践积累还是海上作业技术 与国际先进企业相比都存在较大的差距;另外从海上风电风资源条件 看,我国该类风资源不及欧洲,而且极端气候(台风)影响面积较大。 但是从目前的价格比较看我国处于较低的水平,不足以刺激产业发展。

第二,给予产业足够的成长时间,我国产业发展速度一般会高于 其他国家的同类产业,特别是以风电和光伏为主的可再生能源行业, 海上风电开发亦有明显迹象,我国从第一个海上风电项目试点开始到 计划规模化探索仅仅经历了四年时间,期间的特许权招标阶段并未取 得应有的预期的结果,相反在竞价的过程中出现了一些很不理智的价 格,致使海上风电定价依据的合理性无法保证,因此本应对产业有极 大促进作用的固定电价出台也未能使海上风电产业发展达到我国的 预期目标。

从国际经验看该过程一般都经历了 10年以上的过程,虽 然我国的风电产业基础较为雄厚,但是面对发展的客观规律还应保持 足够的冷静。

第三、协调多方关系,打通申报流程。虽然2010、2011年国家 能源局,国家海洋局连续两年相继联合下发《海上风电开发建设管理暂行办法》和《海上风电开发建设管理实施细则》旨在规定海上风电 项目的开发流程,明确各项工作的审批管理部门,细化管理责权,减 少项目开发的阻力。但是从海上风电的开发实践看,由于海洋开发还 涉及其他诸如海事、渔业等相关部门,因此,需要相关部门综合协调, 合理规划资源,为海上风电发展铺平道路。