切换行业

切换行业

1. 公司基本面

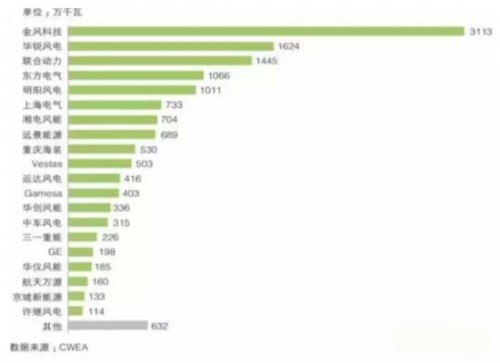

过去5年里整个风电行业装机容量,其中华锐占比

海外市场销售数据因出口风机容量相比国内总装机容量太小,暂不考虑

从2007左右开始,华锐风电和整个风电行业一起野蛮生长,年复合增长率接近100%,直到2011年行业出现产能过剩,并开始了历时3年去产能过程。行业低谷在2012年,2013年下半年行业开始复苏。

经过三年的痛苦去产能,行业洗牌完成,形成金风科技为第一梯队,远景、明阳、联合动力为第二梯队,其他厂商为第三梯队的相对稳定的市场结构。去产能开始时,华锐的市场份额23%(2010年),去产能完成行业复苏开始时,华锐的市场份额为5.7%(2013)。随后的2014年,风电补贴政策发生变化,确定于2016年开始下调,政策变化导致的抢装潮刺激行业再一次迅猛增长,然而这并没能拉高华锐的市场营收, 2015年华锐的市场份额进一步下探至1.43%,反而使得市场份额进一步向第一、第二梯队集中。可以说,在整机业务领域,华锐已经被淘汰出局了。风电行业客户集中、产品寿命长(20年)的两个特点,决定了华锐的整机业务基本上已经失去了起死回生的可能。

通常情况下,一家公司的价值来源于两方面,一方面是它的净资产,另一方面是它在现在和未来创造利润的能力。在第二点“创造利润能力“方面,华锐的主营业务——风力发电机整机业务已经看不到有任何价值。曾经建设的巨量产能不仅不是优势,反而成了需要不停输血的负担。过去开拓维护的客户关系,因为自己的产品和服务太差,把人都得罪光了,留下一堆官司。产能和客户关系此时都成了华锐的负价值,且看不到转正的希望,只能随着时间慢慢清零了。

华锐风电净资产价值分析

经营成华锐这个样子,负债是实实在在的负债,资产已经不是实实在在的资产了。挑几个资产项目做个粗略的折算,如下表所示。

折算说明:

应收账款和其他应收账款,折算系数分别为80%和70%,是考虑到华锐的产品和服务一直很差,经常收不回尾款,或者拖很久才能收回部分。

存货折算系数30%。这个是考虑到风机价格一直在跌,而且这些存货很可能还是前几年的产品,需要拆零件做运维备件用。这样算来这些存货值不了几个钱,30%差不多了。

固定资产折算系数为30%。这些固定资产以偏远区县厂房为主,考虑到华锐的产能利用严重不足,放在那儿年年亏钱,这些固定资产的价值就在于拆了卖废铁了。

无形资产折算系数为20%。华锐的技术专利都是山寨过时技术专利,国内厂商都不懈于去抄,给个20%差不多了。

如此折算下来,华锐的资产还剩81亿,对比负债合计82.85亿,勉强可抵债吧,股东剩不了几个钱。这样资产给公司的市值也带来不了正价值。

总结:从盈利能力和净资产两个方面分析,华锐风电的公司价值近乎于0,而2016年6月13日它的市值是161亿左右,实在让人费解。也许管理层有什么高招来挽救公司吧,再来看看管理层做了哪些事儿。

管理层的应对策略分析

华锐管理层在2015年年报中对于2016年财年的工作安排有六项,分别为:

1)积极开拓市场,以及利用在手风资源拓展订单

市场不是那么容易开拓的,如果华锐的团队有能力,2014、2015行业景气的时候就应该看到成果,而我们只看到华锐的市场份额在不断下滑。事实证明华锐在市场开拓方面是没有战斗力的。至于利用在手风资源拓展订单,这个的确是条路。只是经过各路虎狼的巧取豪夺,华锐的在手风资源现在还剩多少未可知,其中值得开发的优质风资源还有多少更是存疑,开发风资源需要的人、资金、关系,华锐也不一定有。风资源的开发耗时长,一般一年以上才有小成,华锐能拖得起吗?如果风资源开发量不够多,那么对订单的拉升乃是杯水车薪。

总而言之,目前不是很看好华锐的市场开拓结果。

2)推动技术创新

这个华锐就算了吧,搞技术创新耗钱费时,不是你这种行业末流,每年亏损几十亿的企业能玩得起的。而行业发展到这个状态,再走买技术、山寨技术的老路,已经过时了。

3)降低运营成本

这个可以有,看执行了。不过执行的再好也挽救不了公司,运营成本过高并不是华锐堕落的根源。

4)向风电运维服务领域延伸

想法挺好,华锐自己的风机存量还是挺大的,排名第二,有16.24GW。但执行效果,新增订单情况还有待观察。15年的年报中对此业务的描述是计划成立一家专门做运维业务的公司,但截止到年报发布之日资金、人员都还未到位,最多只是核个名字而已。

5)提高资产利用效率

这个可以有,但和第3条“降低运营成本”一样,这些都不是心腹之患,而是疥癣之疾,治好又能怎么样,没有新订单一样活不下去。

6)强化海上风电竞争优势

这一条属于烟雾弹。华锐虽然是最早进入海上风电领域的,但不代表华锐是最先进的。相反,现在他应该是最落后的。问题的根源在于国内厂商的海上风机设计思想、技术、工艺无不参考借鉴国外(比如西门子)的成熟海上机型。既然都是抄,那么肯定是模仿对象越先进,模仿能力越强,这样的企业做出来的产品越好。技术是不断发展的,抄的越早,模仿对象的技术越落后,抄的越晚,模仿对象的技术越先进。华锐很不幸,成了最差一类,模仿的最早,即模仿对象最落后,而自身的模仿能力又属于中下等。所以,华锐的海上风机业务属于起了个大早,赶了个晚集,现在也只能拿国内第一个海上风电项目的噱头骗骗行外人了。当然也许连有点思辨能力的行外人也骗不来,他们会想想这第一个项目成功了还是失败了,收益率、客户评价怎么样。

上图是风电开发商国电龙源在江苏如东的海上风电试验场上的各厂商的海上机型运行数据。可以看出,华锐的3MW机型表现并不突出。

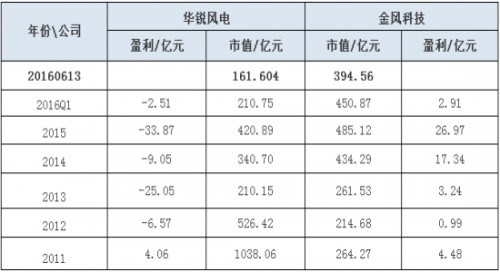

2. 历史估值比较

过去5年里,华锐风电的净利润及市值,其中年度市值取年度股价最高、最低值的平均值,2016年一季度的市值用同样方法计算。

从2011年年初华锐刚上市的千亿市值开始,这家公司的二级市场估值就一直让我很困惑,困惑他怎么会值那么多钱。刚开始也许还能用新能源行业的高增长预期、行业龙头地位、历史盈利增速这些因素来解释,到了2013年连续第二年巨额亏损,华锐行业龙头地位不保,且风电行业的高增长神话早已破灭的情况下,华锐依旧被估值210亿。

华锐风电2011~2013年的估值我看不懂,2014~2016年的估值我依旧看不懂。我难以理解一家年亏损几十亿,且完全看不到翻身希望的公司怎么就值一两百亿人民币。如果有谁能看懂,还请赐教。

3. 同行业估值比较

金风科技、华锐风电的扣除非经常性损益和A股市值的数据对比如下:

金风科技是风电行业盈利水平最高、市场占有率最大的龙头企业。作为行业龙头,金风享有相对较低的市盈率,即便如此,金风的估值倍数和华锐的估值水平之间的差距依旧是让人叹为观止。如果盖住公司名字,你很难相信这是同一个行业的两家公司。

4. 结论

综合华锐风电的基本面、经营展望、历史估值、比较估值,我认为华锐风电的股价是被严重高估的。对于这种理应破产清算的企业,他的价值只能是一个不算好的壳公司的价值,也就15亿左右,对应股价为0.25元/股。相比2016年6月13日的收盘价2.68元/股,对应市值161亿,这只股票的价格似乎点错了小数点。

正在加载...

正在加载...