切换行业

切换行业

一、可再生能源开发利用目标引导制度

为促进可再生能源开发利用,保障实现2020、2030年非化石能源占一次能源消费比重分别达到15%、20%的能源发展战略目标,国家能源局在2016年2月29日发布了《可再生能源开发利用目标引导制度的指导意见》(以下简称“意见”)。文件的主要内容有:

(一)提出非水电可再生能源配额制规定

规定了全国不同省份2020年全社会用电量中的非水电可再生能源电量比重指标(表1)

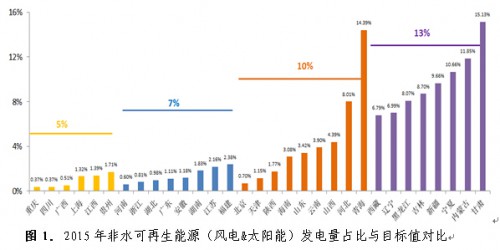

内蒙古、黑龙江、吉林、辽宁、新疆、宁夏、甘肃、西藏8个省份达到13%;

北京、天津、河北、山西、山东、海南、云南、山西、青海9个省份指标水平为10%;

上海、江西、广西、重庆、四川、贵州6个省份的指标为5%;

其余省份为7%。

表1. 2020年各省非水电可再生能源电力消纳量比重指标

(二)各省非水电可再生能源电量自主规定权

各省根据本省非水电可再生能源电量比重指标,对本地区电网企业和其他供电主体(含售电企业以及直供电发电企业)的供电量(售电量)规定非水电可再生能源电量最低比重指标。

(三)建立可再生能源电力绿色证书交易机制

可再生能源电力绿色证书是各供(售)电企业完成非水电可再生能源发电比重指标情况的核算凭证。可再生能源电力绿色证书可通过证书交易平台按照市场机制进行交易。

(四)提出了2020年发电企业非水电可再生能源发电量应达到全部发电量9%以上的发展目标

鼓励可再生能源电力绿色证书持有人按照相关规定参与碳减排交易和节能量交易,各发电企业在自我开发建设非水可再生能源电站的同时,也可以通过证书交易完成企业非水可再生能源占比目标的要求。

二、政策的影响分析

(一)明确各省区非水电可再生能源发展最小空间

1.现有弃风弃光条件下

在现有条件不变的情况下(主要是指弃风弃光状况维持现状不变),暂不考虑跨区域输送电的影响,以2015年各省发电量代替用电量,可以看出“十三五”期间各省非水电可再生能源用量比重与文件规定的缺口,缺口大小反映了“十三五”各省非水电可再生能源发展的最小空间,如表2。

表2.各省“十三五”期间非水电可再生能源发展空间

从上表可见,“十三五”期间各省非水电可再生能源发展空间可分为三类:

缺口在6%以上区域。包含北京、天津、陕西、海南、山东、河南、西藏、浙江、云南、湖北、辽宁11个省份,其中北京缺口最大,为9.3%。

缺口在4%-6%区域。包含广东、安徽、山西、湖南、黑龙江、江苏、重庆、四川、福建、广西、吉林11个省份。

缺口4%以下区域。包含上海、江西、新疆、贵州、宁夏、河北、内蒙古、甘肃、青海9个省份,其中甘肃、青海两省2015年末都已达到“意见”要求的目标水平。

为满足文件要求,多数缺口较大的省份,主观上有较强的发展非水可再生能源愿望,可作为未来发展重点区域。

2015年末,全国各省区非水可再生能源的发电量占比情况与“意见”的差距空间如图1所示。

2.现有弃风弃光解决下

考虑“十三五”期间通过政策及技术方式彻底解决现有风电、太阳能电站弃风弃光问题后,在全国装机容量、发电量保持2015年水平不变前提下,部分省份非水可再生能源的发电量占比与国家能源局规定的目标值之间的差距如图2所示。

由图2可以看出,考虑弃风弃光问题解决后,上述三类地区的变化情况如下:

缺口在6%以上区域由11个减少为9个。包含北京、天津、陕西、海南、山东、河南、西藏、浙江、湖北9个省份。云南、辽宁两省发展缺口下降到6%以下。

缺口在4%-6%区域仍然为11个。具体为广东、安徽、山西、湖南、云南、江苏、重庆、四川、福建、广西、辽宁。原黑龙江、吉林两省份被云南、辽宁代替。

其中,从发电量绝对数缺口来看,云南、山西、辽宁三省的缺口空间最大,分别为153、135、87亿千瓦时,需要重点关注。

缺口4%以下地区由9个增加到11个。具体为上海、江西、新疆、贵州、宁夏、河北、内蒙古、甘肃、青海、黑龙江、吉林。

已达到“意见”规定要求的省份除甘肃、青海外,新增内蒙古和新疆两个省份,达到4个。此外吉林省的可发展空间也不到1%。

综上分析,在缺口较大省份发展风电、太阳能的空间较大,可作为重点发展的目标范围;缺口较小、资源丰富但存在较严重弃风弃光的省份,应结合政策要求以及电网建设情况,重点储备,择机开发。

(二)加剧了各类企业与各省的关系营销

由于各省拥有非水电可再生能源电量自主规定权,对本地区电网企业和其他供电主体(含售电企业以及直供电发电企业)的供电量(售电量)规定非水电可再生能源电量最低比重指标,各类企业为争取对自己最有利的配额比重,将加强与各省能源局的关系营销。

(三)可再生能源发电比重高的企业将会获取更多的收益

随着可再生能源电力绿色证书交易机制的建立,超出企业本身配额的剩余绿色证书可通过证书交易平台交易获取额外收益,同时随着全国碳交易市场的建立,企业减排的碳量亦可通过市场交易获取收益。

(四)非水电可再生能源的竞争将更加激烈,企业并购增加

“意见”规定了2020年各发电企业非水电可再生能源发电量要达到其全部发电量的9%,对于非水电可再生能源装机比例较低的发电企业来说,此举压力不小,将进一步加剧各发电企业在各省的风电、光伏项目的竞争。同时为满足此目标,预计对非水电可再生能源企业的并购与整合将增加。

三、发展建议

1.以经济性为前提,在发展空间缺口较大的重点区域,如北京、天津、陕西、海南、山东、河南、西藏、浙江、湖北9省,以及发电量绝对数缺口最大的云南、山西、辽宁三省多途径、多渠道开发本省可再生能源项目。

2.发电企业需以各省级公司为主导,统筹资源,加大对各省级能源局的关系营销,争取有利的配额。

3. 深入研究分析未来推行绿色电力证书交易对火电、水电、新能源、核电经济性的影响,提前采取应对措施,确保未来的发展既满足非水电可再生能源电量占比要求,又要实现经济效益最大化。

4.发电企业加大开展对行业内新能源企业运行状况和新能源企业并购的跟踪研究,随时做好对新能源企业的并购准备,确保自身在市场竞争中的优势地位。

正在加载...

正在加载...