切换行业

切换行业

近日,水电水利规划设计总院发布《中国可再生能源工程造价管理报告2024年度》。

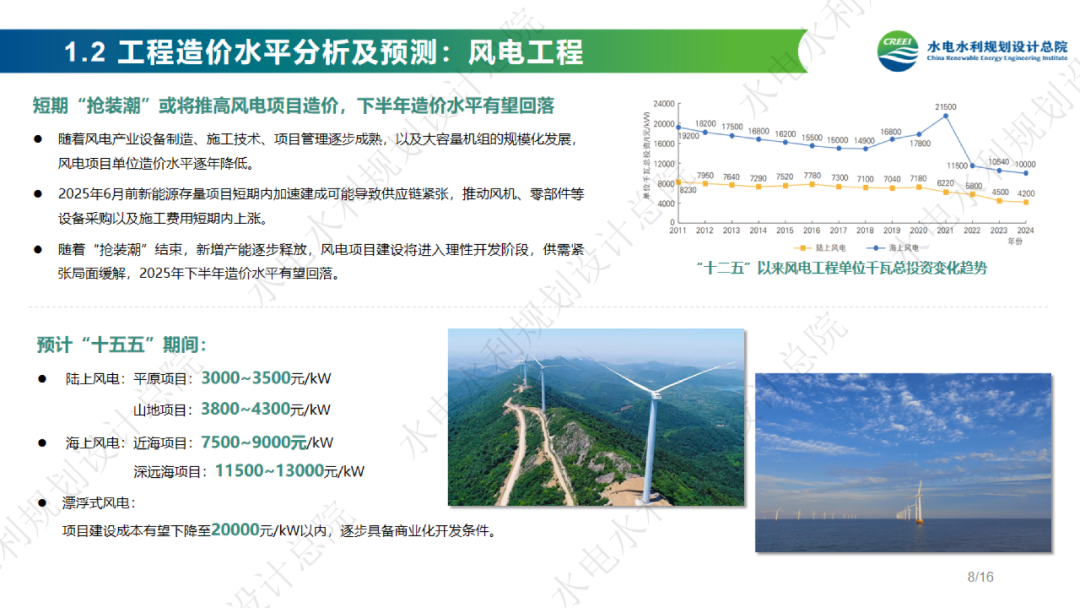

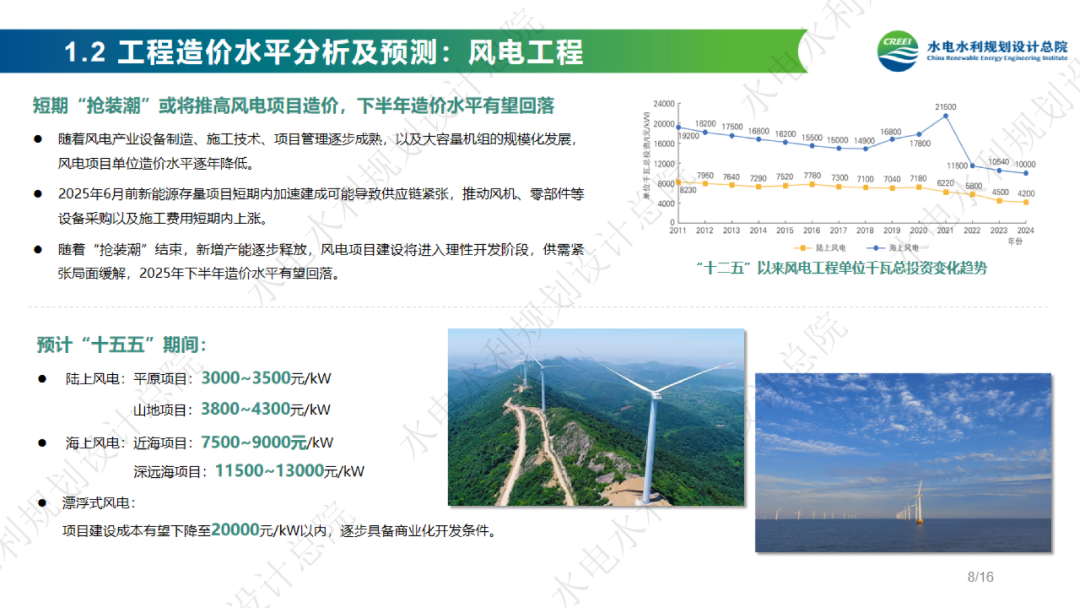

报告对于风电项目造价作出细致分析。其中海上风电造价较高,约1万元/kW,陆上风电造价相对较低为4200元/kW。

报告指出:机组大型化推动陆上风电项目单位造价进一步下降。2024年全国陆上风电项目新增装机规模7579万kW,仍保持高速增长态势。7~10MW大容量机型迎来规模化发展,双馈、半直驱机型逐步占据主流,高塔架、大叶轮机型广泛应用。

短期“抢装潮”或将推高风电项目造价,下半年造价水平有望回落,风电项目建设将进入理性开发阶段。风电行业大型化、规模化发展在推动制造成本下行的同时,一定程度上也抬升了技术门槛,2024年成本下降趋势有所放缓。

根据项目概算、招投标信息、结算资料综合分析,2024年陆上风电项目平均单位千瓦总投资约4200元/KW,较2023年下降6.7%,平准化度电成本(LCOE)约为0.18元/(kw·h)(折现率5%,利用小时数2000n)。

预计“十五五”期间:

陆上风电:平原项目:3000~3500元/kW;山地项目3800~4300元/kW.

海上风电:近海项目:7500~9000元/kW;深远海项目11500~13000元/kW.

陆上风电的投资构成

陆上风电项目设备及安装工程投资占比最高,约占工程总投资的64%。

陆上风电机组价格继续保持较低价位,全年中标均价为1350元/kW(不含塔筒,下同)。根据公开信息不完全统计,2024年陆上风电机组累计招标容量约200GW。风电机组中标价格呈现“先降后升”态势,上半年受原材料成本下降和市场竞争影响,价格持续走低,最低中标价跌破1000元/kW水平。下半年机组价格企稳回升。全年中标均价约为1350元/kW。从年内招标采购价格变化趋势来看,2024年行业整体呈现从低价竞争向价值回归的趋势。

从单机容量来看,5~7MW机组中标均价为1400元/kW;10MW机组迎来规模化发展,全年招标规模超23GW,受益于单机容量的提升,单位千瓦造价相对较低,中标均价为1200元/kW。

受益于机组大型化,设备及安装工程降低约290元/kW;陆上风电项目建设条件愈趋复杂,叠加大机组设备运输及施工难度增加、施工管理要求提高,工期延长导致其他费用、预备费、建设期利息增加。

西南、南方、华东地区项目单位造价明显高于其他地区,西北地区项目单位造价最低。西南、南方、华东等地区建设条件复杂,普遍涉及复杂地质基础处理,场内交通及电力线路工程投入较大,用地成本较高,部分地区受高海拔、覆冰或强降雨等施工干扰因素影响,单位造价较高。西北、东北、华北等地区项目场地条件相对较好,叠加规模化开发因素,单位造价相对较低。各地区陆上风电项目的建设成本受基础建设条件、气候、海拔、送出条件、征地以及其他非技术成本影响,普遍存在一定差异。

陆上风电机组单机容量进一步提高,持续推动风电项目单位造价下降。随着风电机组单机容量增大,初期投资虽然相对较高,但单位容量设备购置费得以降低,风机基础数量也得以减少,单位造价进一步降低,发电效率也显著提高。目随着机组数量的减少,运维成本也呈降低趋势。

海上风电的投资构成

海上风电项目单位造价短期内存在一定波动,总体呈下降趋势。根项目概算、招投标信息、结算资料综合分析,2024年海上风电项目干瓦总投资在9000~12500元/kW区间,平准化度电成本(LCOE)0.25~0:33元/(kW·h)(折现率5%,利用小时数2800h)。

海上风电项目设备及安装工程投资占比最高,约占工程总投资47%。土建工程约占30%,其他费用约占18%。

2024年典型海上风项目(项目规模500MW,单机容量12MW,场址中心离岸距离约35km水深20~35m)平均单位千瓦总投资为9680元/kW。

海上风电项目单位千瓦造价水平区域化特性明显。结合国内不同海域基本建设条件以及施工窗口期特点,整体可划分为四类建设海域:江苏、山东、河北、广西、上海、天津等省(自治区、直辖市)海域项目离岸较近,水深适中,施工窗口期较好,海床地质多为粉砂,造价最低;辽宁、海南海域水深略深,造价次之;浙江、广东海域水深较深,存在局部深淤泥层或嵌岩,海缆避让干扰因素多,成本略高;福建海域普遍存在嵌岩,施工窗口期少,成本最高,但风资源较好。

报告原文如下:

来源:水电总院

正在加载...

正在加载...