切换行业

切换行业

在全球积极推进能源转型的大背景下,我国风电产业发展迅猛,成为能源领域一大亮点。

1月21日,国家能源局发布2024年全国电力工业统计数据。

截至12月底,全国累计发电装机容量约33.5亿千瓦,同比增长14.6%。其中,太阳能发电装机容量约8.9亿千瓦,同比增长45.2%;风电装机容量约5.2亿千瓦,同比增长18.0%。

相较于2023年全国风电累计装机的441.34GW,2024年风电新增装机容量约79.34GW,装机容量稳步增长。

AI生成图片

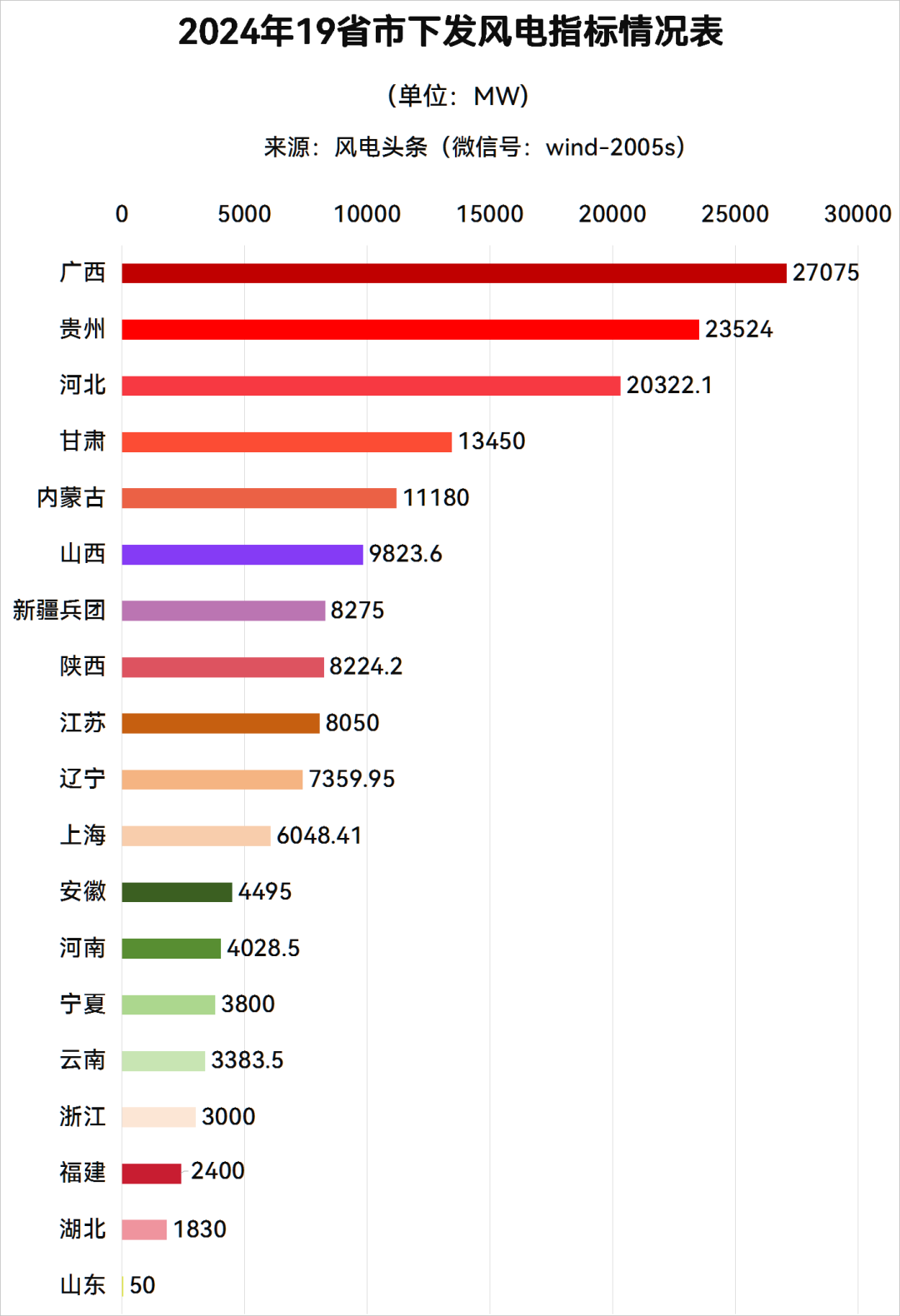

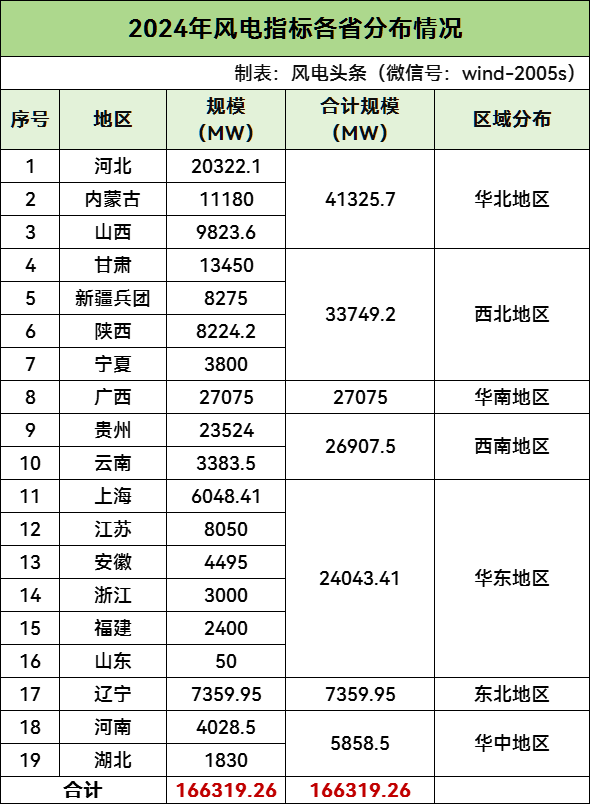

据风电头条(微信号:wind-2005s)根据公开信息统计,2024年全国19省(市/区)共下发风电指标166.32GW。

根据风电头条(微信号:wind-2005s)分析,发现2024年风电指标呈现如下特点:

1、在风电指标方面,2024年贵州、河北、广西、云南、甘肃、山西、内蒙古等19个省(市/区)合计下发风电指标166.32GW。

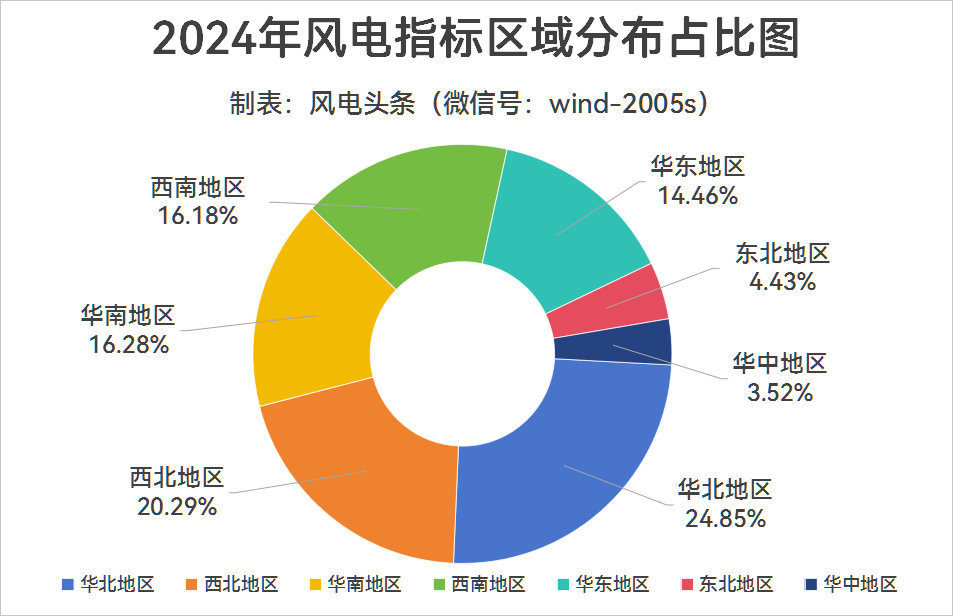

2、在地区方面,华北地区风电指标最多,达41.33GW,涉及省份包括河北、内蒙古、山西。

3、在风电指标业主方面,有156.73GW风电项目确定了项目投资业主,央企及央企联合体获得89.56GW指标,占比57.15%。

4、在业主联合体方面,多地风电项目由央企及民营企业、地方国资企业参与投资。央企参与联合体规模达26.05GW,占比16.62%。

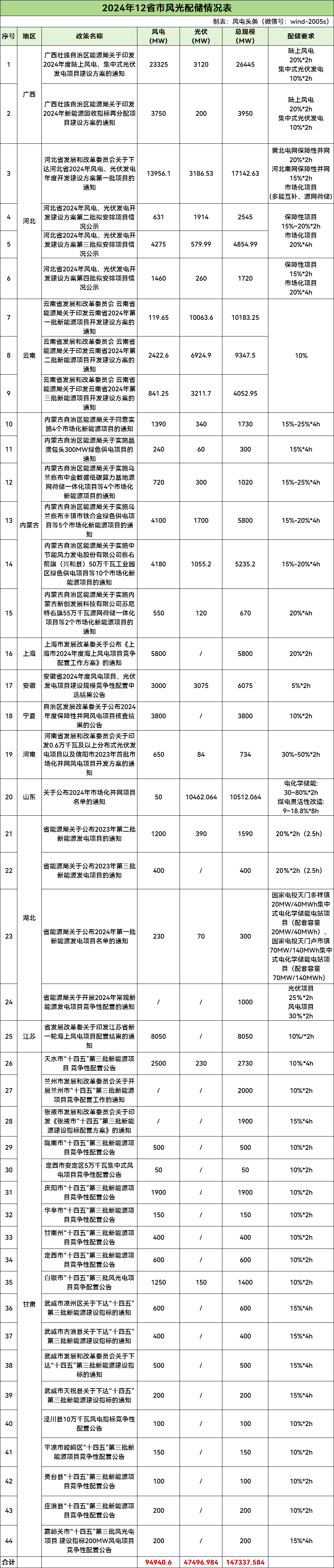

5、在配储方面,多能互补、源网荷储成为趋势,2024年12省市风光配储比例范围在5%~80%,配储时长在2~4小时。其中,山东配储比例最高,电化学储能配置比例为30~80%*2h。

(注:文中所有统计数据均基于已公开且有明确规模的信息或数据,如有遗漏欢迎补充)

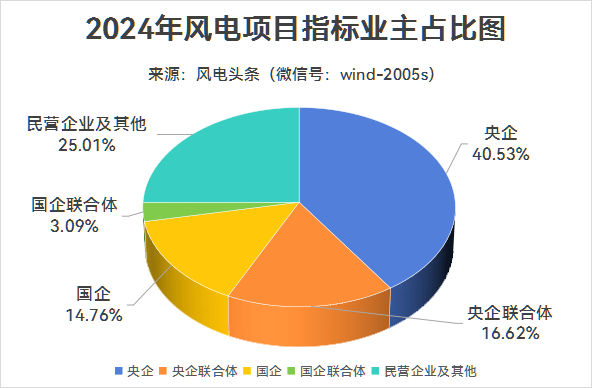

156.73GW风电指标业主确定!

据风电头条(微信号:wind-2005s)根据公开信息统计,2024年19省市下发的166.32GW风电指标中,有156.73GW风电项目确定了项目投资业主。其中,不仅有央企、地方国企、民营企业等,还包含大量央企与央企、央企与国企、央企与民营企业、国企与民营企业等组成的联合体。

央企获63.52GW风电指标,占比40.53%;央企联合体获26.05GW风电指标(包括含央企的所有联合体,央、国企联合体纳入央企联合体),占比16.62%。

国企获23.13GW,占比14.76%;国企联合体获4.84GW风电指标(包括含国企的所有联合体,不包含央、国企联合体),占比3.09%。

民营及其他企业获39.19GW,占比25.01%。

(注:联合体为含央、国企的所有联合体)

央企获89.56GW风电指标(含联合体)

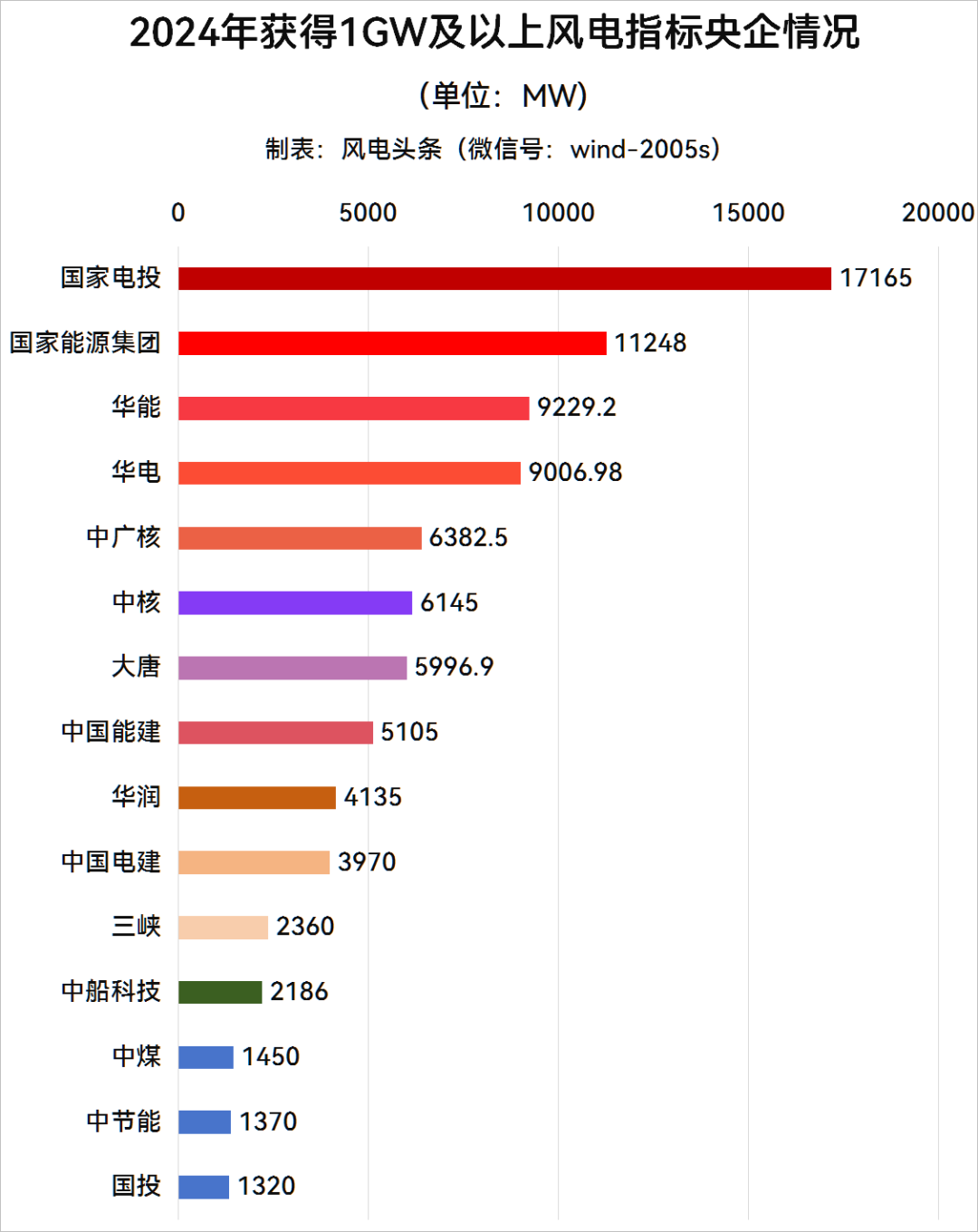

据风电头条(微信号:wind-2005s)梳理,获得2024年风电指标的央企包括五大发电集团(大唐、华电、华能、国家电投、国家能源集团)、六小发电集团(中核、中广核、华润、三峡、中节能、国投)、两建(中国电建、中国能建)、两网(国家电网、南方电网)、东方电气、中煤、中国航空工业等企业。

其中,国家电投获得风电指标最多,超17GW;国家能源集团、华能、华电、中广核、中核、大唐、中国能建均超5GW;华润、中国电建、三峡、中船科技、中煤、中节能、国投均超1GW。(包含央企的所有联合体指标)

(注:包含央企的所有联合体指标)

从央企在各省获得的指标来看:

国家电投在贵州获得风电指标最多,为4435MW;

国家能源集团在内蒙古获得风电指标最多,为1990MW;

华能在内蒙古获得风电指标最多,为2130MW;

华电在辽宁获得风电指标最多,为2000MW;

中广核在广西获得风电指标最多,为2295MW;

中核在广西获得风电指标最多,为1910MW;

大唐在宁夏获得风电指标最多,为1500MW;

中国能建在广西获得风电指标最多,为2695MW;

中国电建在贵州获得风电指标最多,为870MW;

华润在广西获得风电指标最多,为1365MW;

中船科技在广西获得风电指标最多,为986MW;

三峡在广西获得风电指标最多,为580MW;

中煤在广西获得风电指标最多,为1050MW;

中节能在内蒙古获得风电指标最多,为500MW;

国投在广西获得风电指标最多,为880MW。

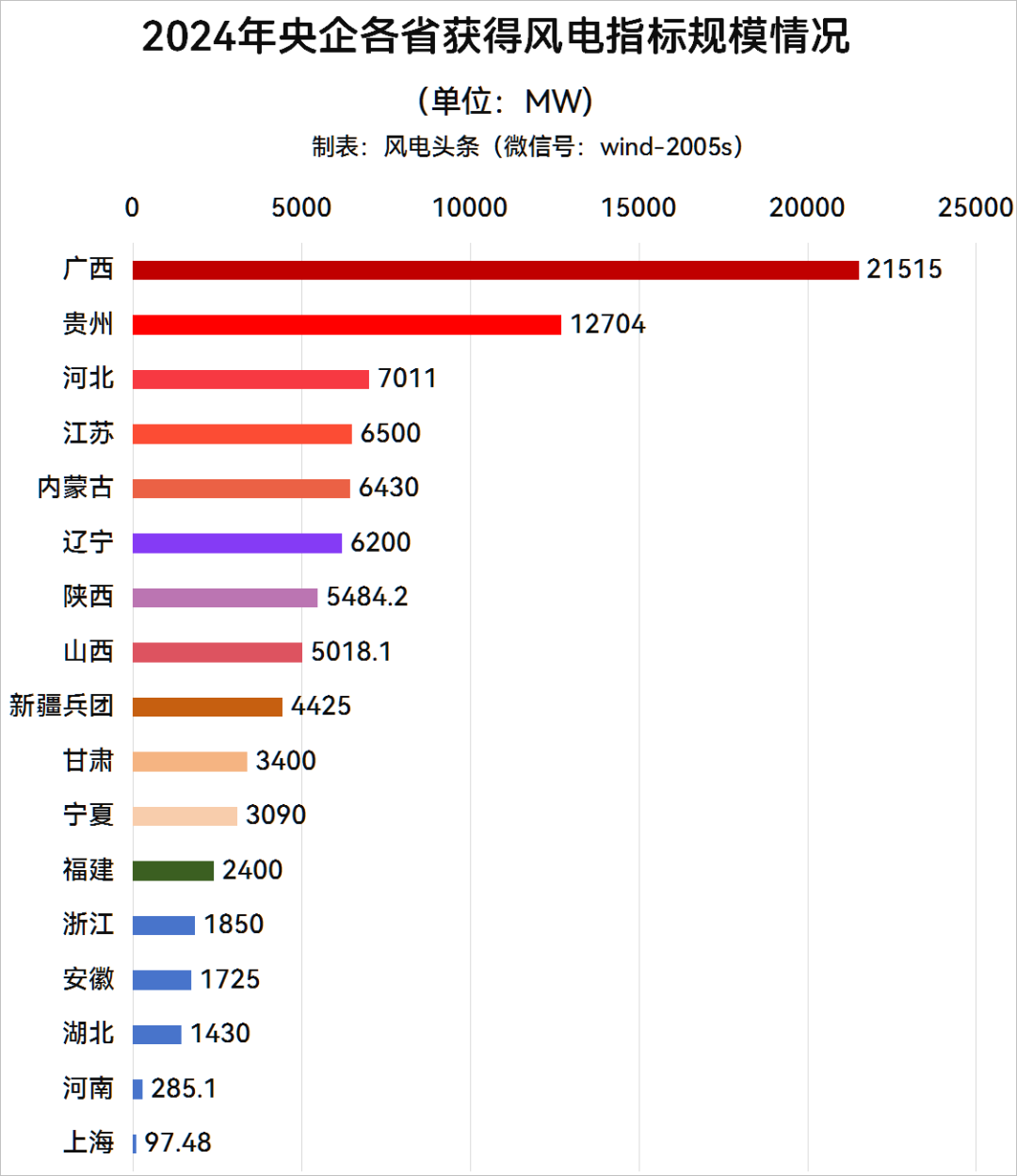

据风电头条(微信号:wind-2005s)梳理,2024年央企获得风电指标的省份包括广西、贵州、河北、江苏、内蒙古、辽宁、陕西、山西等17个省。

其中,央企在广西获得风电指标规模最大,为21.52GW;其次是贵州,风电指标规模为12.7GW。除此之外,央企在河北、江苏、内蒙古、辽宁、陕西、山西获得风电指标规模均超5GW。

央企风电指标规模排名前三的省份中,广西获得风电指标前三的央企分别为国家电投、中国能建、中广核,规模合计8.01GW;

贵州获得风电指标前三的央企分别为国家电投、中核、华电,规模合计7.45GW;

河北获得风电指标前三的央企分别为国家电投、华能、国家能源集团,规模合计3.49GW。

除此之外,在国企方面,贵州航空产业城集团、运达股份、江苏国信集团、深圳能源、浙江能源集团、京能集团、广西投资集团等均获1GW及以上风电指标。

在民营企业中,远景能源、阳光新能源、金风科技、山高新能源集团、宝丰集团、盛义信能源等企业也均获得1GW及以上风电指标。

19省市、166.32GW风电指标下发

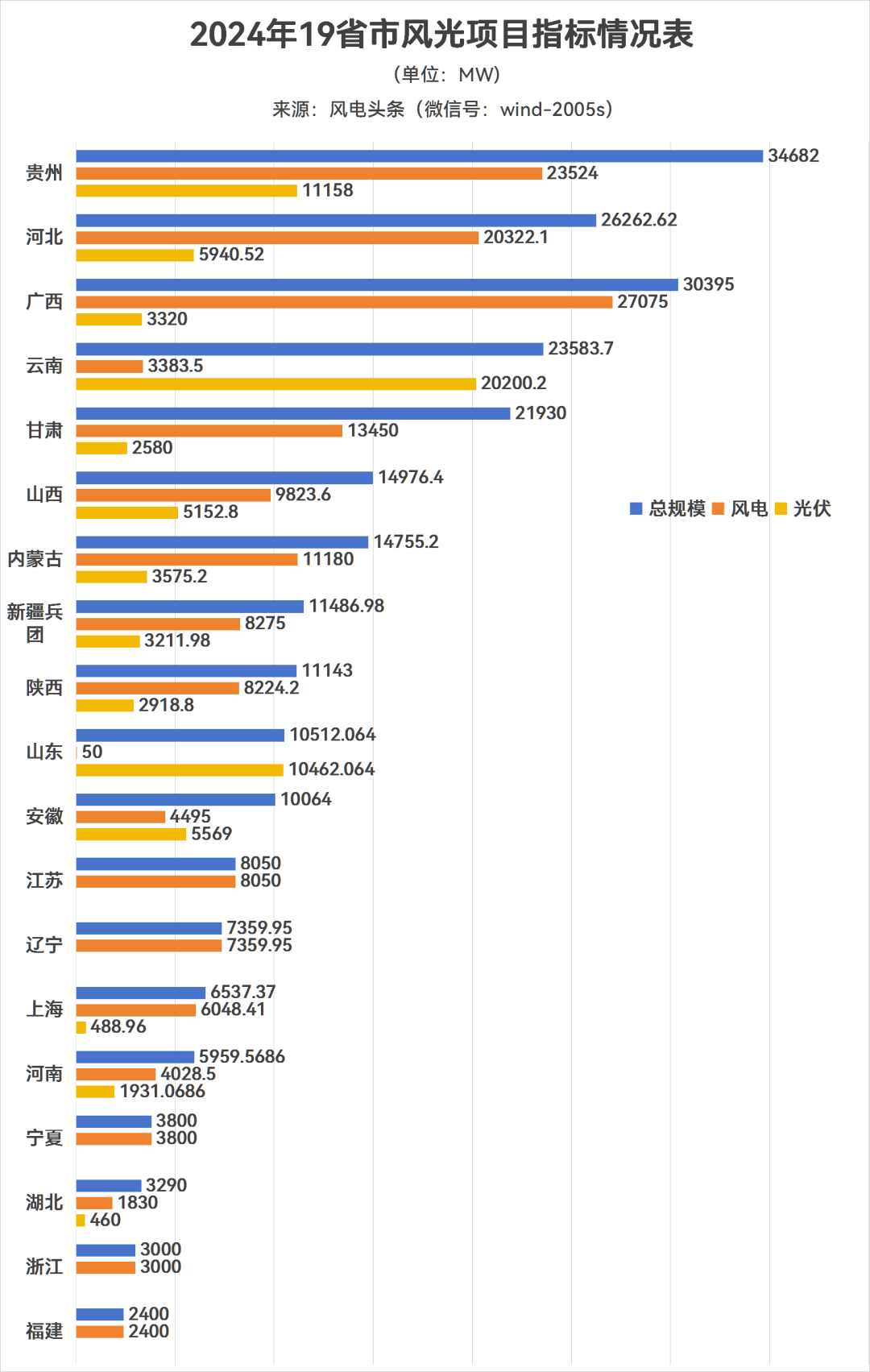

据风电头条(微信号:wind-2005s)不完全统计,2024年,贵州、河北、广西、云南、甘肃、山西、内蒙古、新疆兵团、陕西、山东、安徽、江苏、辽宁、上海、河南、宁夏、湖北、浙江、福建等19省市下发风电、光伏规模指标合计250187.8526MW(约250.19GW)。

其中,风电项目166319.26MW(约166.32GW),光伏项目76968.5926MW(约76.97GW)。(注:风电项目、光伏项目仅统计各省已明确规模)

从19省市风电整体指标来看,其中,广西以27.08GW排名榜首,贵州23.52GW列第二,河北20.32GW排第三。甘肃、内蒙古风电指标均超10GW,山西、新疆兵团、陕西、江苏、辽宁、上海风电指标均超5GW。

2024年,华北地区、西北地区、华南地区、西南地区、华东地区风电建设最火热,规模均超23GW。

华北地区风电指标最多,占比24.85%;西北地区次之,占比20.29%;然后是华南地区、西南地区,占比分别为16.28%、16.18%。

华北地区规模合计41.33GW,包括河北、内蒙古、山西。

西北地区规模合计33.75GW,包括甘肃、新疆兵团、陕西、宁夏。

华南地区规模合计27.08GW,包括广西。

西南地区规模合计26.91GW,包括贵州、云南。

华东地区规模合计24.04GW,包括上海、江苏、安徽、浙江、福建、山东。

东北地区规模合计7.36GW,包括辽宁。

华中地区规模合计5.86GW,包括河南、湖北。

12省明确风光配储比例

5%~80%/2~4小时

据风电头条(微信号:wind-2005s)梳理,在储能配置上,广西、河北、云南、内蒙古、上海、安徽、宁夏、河南、山东、湖北、江苏、甘肃等地明确提出风光配储比例,配储比例范围在5%~80%,配储时长在2~4小时。

其中,山东配储比例最高,根据《关于公布2024年市场化并网项目名单的通知》指出,在配储方面,项目共有四种配储方式,分别为电化学储能、煤电灵活性改造、压缩空气储能、制氢设备。其中,电化学储能配置比例为30~80%*2h。

河南次之,根据《河南省发展和改革委员会关于印发0.6万千瓦及以上分布式光伏发电项目以及信阳市2023年首批市场化并网风电项目开发方案的通知》指出,电化学储能配储比例为30%-50%*2h。

综合来看,大部分地区配储比例为10-25%/2h~4h。

源网荷储、多能互补等

风电产业融合加速

风电与其他产业的融合发展也将成为未来能源领域的重要趋势。

源网荷储、多能互补

2024年下发的风电指标之中,配置储能已成为项目的基本要求。除此之外,在河南、内蒙古等地风电指标也被纳入源网荷储项目体系。这意味着在这些地区的风电项目开发中,不仅要考虑风电装机规模,还需配套相应的储能设施,来应对风电的间歇性和波动性等问题。

2024年,河南发布5批源网荷储一体化项目,共251个项目,规模总计5.23GW,其中,风电规模3.38GW,光伏项目1.85GW。

2024年,内蒙古发布6批市场化新能源项目,共14.76GW,其中源网荷储一体化项目共8个,规模总计3.47GW,其中,风电规模2.98GW,光伏项目490.2MW。

2024年7月25日,河北省发展和改革委员会发布关于下达河北省2024年风电、光伏发电年度开发建设方案第一批项目的通知指出,冀北电网和河北南网保障性并网项目需分别按照20%、15%比例配置储能,时长不低于2小时,并与风光项目同步投产,鼓励项目单位通过自建、共建或租赁等方式灵活配置新型储能,项目租赁储能容量期限等要求参照有关文件执行。

市场化项目按照项目申报类型建设(多能互补、源网荷储或配置20%、4小时储能),其中多能互补项目并网前需落实煤电、燃气机组新增调峰能力并经电网公司确认,源网荷储项目可按照我委制定的源网荷储项目有关标准或配置20%、4小时储能建设。

此外,就在近日,河南发改委下发了征求《河南省配电网高质量发展实施方案(2024—2027 年)》意见建议的通知,文件明确指出,至2027年,分布式智能电网建设常态化发展,建成1000个源网荷储一体化示范项目。(详情查看:河南配电网发展征求意见:2025-2027年分散式风电新增3.67GW,全面提升分布式电源接网能力)

AI生成图片

“风电+”模式

除了源网荷储、多能互补之外,“风电+”模式也是近年来能源领域重要创新发展方向。

比如,2025年1月2日,自然资源部发布《关于进一步加强海上风电项目用海管理的通知》指出,鼓励新增海上风电项目用海采用“风电+”的综合开发利用模式实现“一海多用”,通过统一设计、统一论证,建设一定比例的网箱养殖、海洋牧场、海上光伏、波浪能发电、制氢、储能等设施,切实提高海上风电场区海域资源利用效率。

其中,“风电 + 海洋牧场” 模式,能够将风电开发与海洋养殖相结合,实现海上空间的综合利用;“风电 + 制氢” 模式,能够利用风电产生的电能电解水制氢,为氢能产业发展提供绿色氢源。

AI生成图片

这些新的业态和商业模式将为风电产业的发展开辟新的市场空间,创造更多经济价值。

站在2025年的新起点,随着政策红利持续释放、市场机制加速完善,低效产能逐步淘汰,优质项目与先进技术脱颖而出,相信未来,中国风电产业能在机遇与挑战中继续稳健前行!

(注:文中所有统计数据均基于已公开且有明确规模的信息或数据,如有遗漏欢迎补充)

特别说明:由于受限于信息渠道与公开性等多重因素,我们在信息搜集、整理中难免会存在疏漏,如有信息漏缺,也欢迎各相关企业主动与我们建立联系,做为后续项目的有力补充,共建风电行业最全、最精准、最客观的产业项目数据库,为风电产业的快速发展助航!

扫码咨询

参考资料:各省市政府官网

来源:风电头条

正在加载...

正在加载...