切换行业

切换行业

根据风电头条(微信号:wind-2005s)风电项目数据库统计显示,2024年1-12月,共有775个央国企风电项目整机集采定标,累计容量达到228362.42MW(约228.36GW)。与2023年96.27GW规模相比,同比增长137.2%,风电市场持续火热。

2024年,陆上风机中标规模为209448.37MW,占比91.72%;海上风机中标规模为18914.05MW,占比8.28%。

风电头条(微信号:wind-2005s)分析,2024年1-12月央国企风力发电机组中标市场呈现如下趋势和特点:

1、2024年1-12月央国企陆上和海上风电项目机组开标总规模约228.36GW,主要市场包括新疆、内蒙古、河北、广西、黑龙江、贵州、宁夏、甘肃、山东、广东等30地。

2、从整机商中标情况来看,2024年1-12月,中标央国企整机规模最大的五家整机商(不含未公布具体规模的框采项目)分别为金风科技、明阳智能、运达股份、远景能源、三一重能,占比分别为15.39%、14.85%、14.21%、13.2%、11.77%。这5家整机商共中标98.64GW,占总中标容量的69.42%,整机商市场品牌集中度高。

3、从区域分布来看,2024年1-12月,陆上风电项目共计209.45GW,海上风电项目共计18.91GW。陆上风电项目主要集中在西北、华北地区,有大量新能源基地项目招标采购,特别是新疆地区,1-12月开标容量达35.37GW。

4、从开发商角度来看,1-12月,央企风机开标容量占比为89.35%,国企风机开标容量为24.32GW,占比10.65%。其中,央国企总排名中,中国电建开标容量领先第一,开标容量达63.35GW,其次是国家电投,开标容量达18.28GW,随后是华电,开标容量达16.27GW。

5、从价格方面来看,2024年1-12月,央国企陆上风电项目(含塔筒)中标均价为1894元/kW,陆上风电项目(不含塔筒)中标均价为1513元/kW。海上风电项目(含塔筒)中标均价为3307元/kW,海上风电项目(不含塔筒)中标均价为2698元/kW。

从整机商中标均价来看,陆上风电含塔筒最高中标均价1996元/kW,不含塔筒最高中标均价1605元/kW;海上风电含塔筒最高中标均价3392元/kW,不含塔筒最高中标均价2787元/kW。(注:仅统计公开订单规模及价格的风电项目)

6、从风机功率来看,1-12月,央国企海陆风电项目中,陆上风电项目机组占比为91.28%,海上风电项目机组占比为8.72%。其中,在陆上风电机组中,单机容量最大为12MW,项目为风光储一体化及“以大代小”项目。单机容量5MW-7MW机组成为市场主流方向,项目应用最多,在海陆总机组中占比为45.43%。

海上风电项目中,机组逐步趋于大型化,单机容量最大为18MW。10MW-16MW机组在海陆总机组中占比为4.99%,项目应用最多。

(注:以上统计数据均基于能源央国企已公布的开标规模数据,有任何疑问欢迎互动交流 )

在2024年1-12月风电中标项目中,风电头条(微信号:wind-2005s)对央国企项目进行了统计,分别从整机商、整机商中标均价、开发商、机型、各省份中标规模5个维度进行了分析。

具体分析如下

央国企风电整机商中标数据统计

228.36GW!金风、明阳、运达、远景、三一居前五。

央国企项目整机商排名

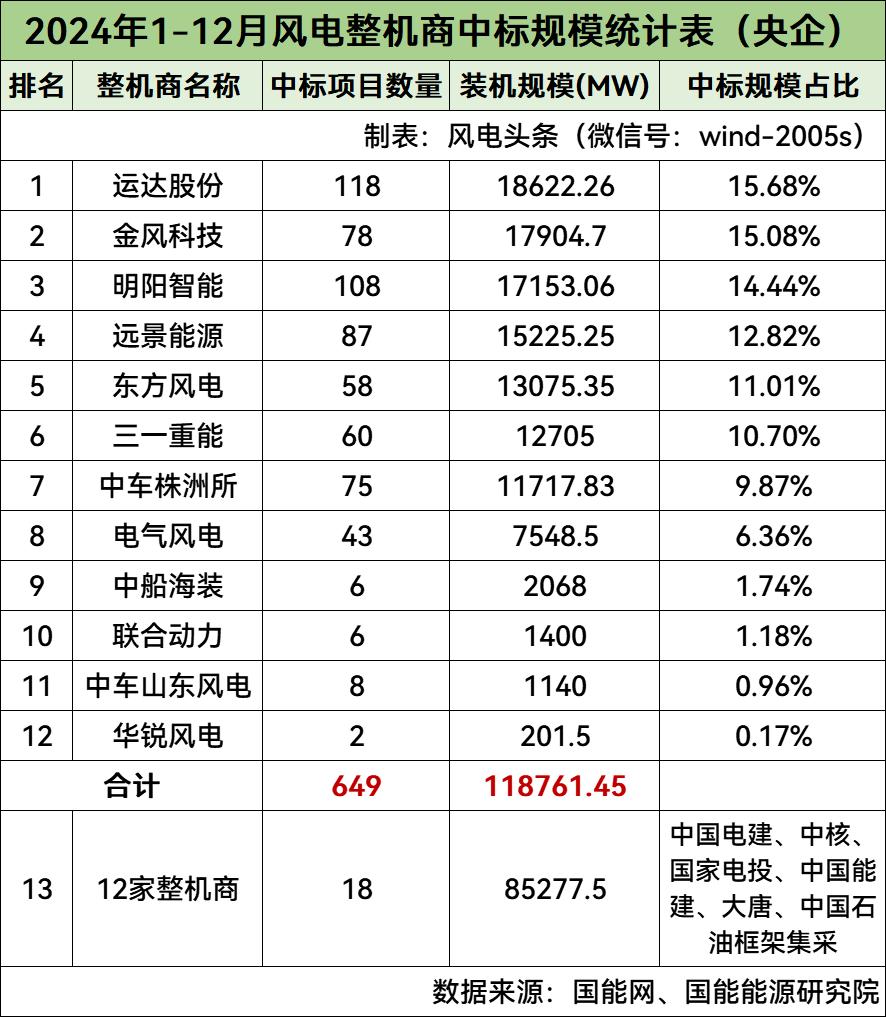

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年1-12月央国企中标项目累计775个风电项目集采定标,累计容量达到228362.42MW(约228.36GW)。

根据风电头条(微信号:wind-2005s)风电项目数据库统计显示,2024年央国企风电项目共有12家整机商中标。其中,金风科技、明阳智能、运达股份、远景能源、三一重能排前五名,累计中标规模超98.64GW,占中标总量的69.42%。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

金风科技、明阳智能、运达股份、远景能源、三一重能中标规模均在16GW以上,占比在均11%以上。

数据来源:国能网、国能能源研究院

央企项目整机商排名

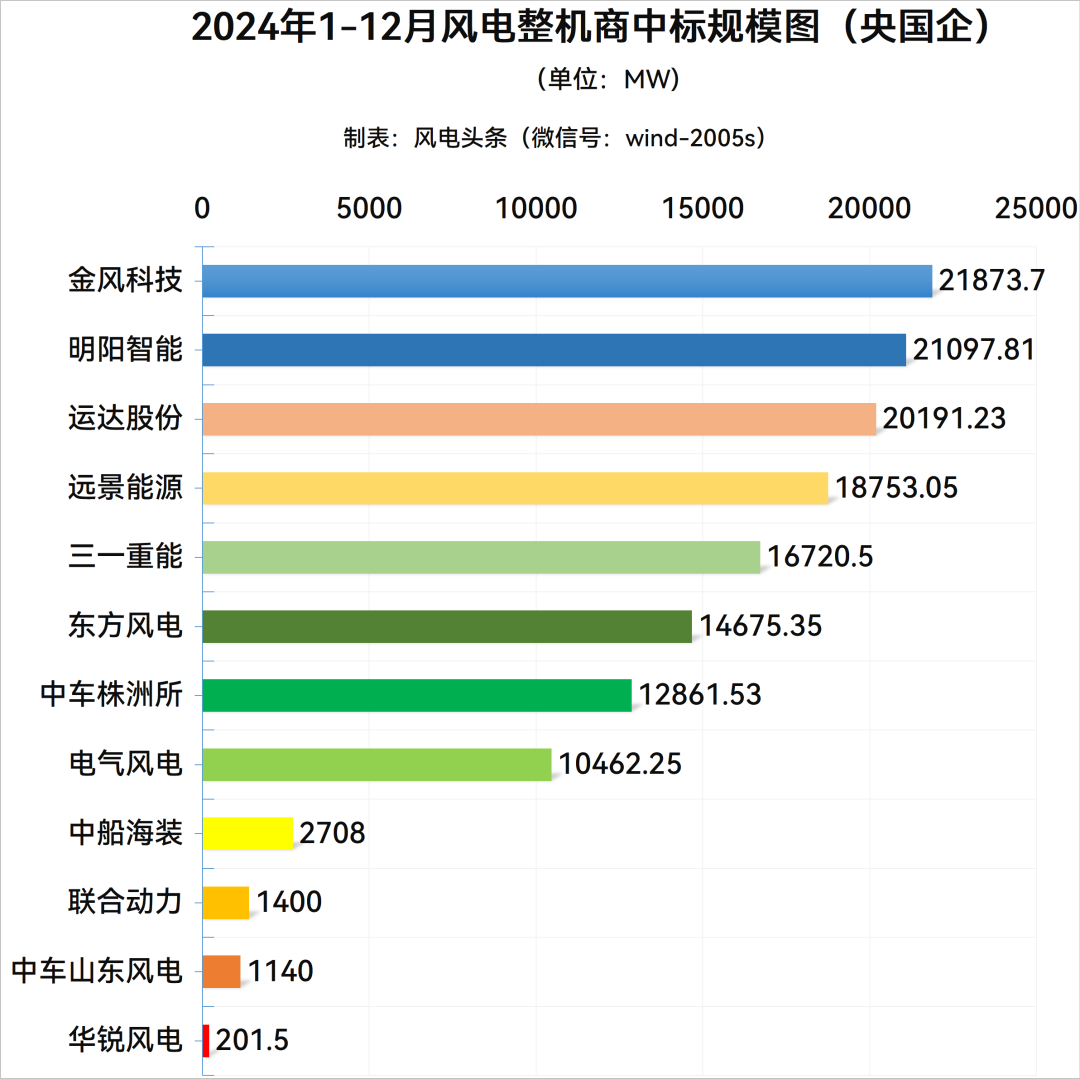

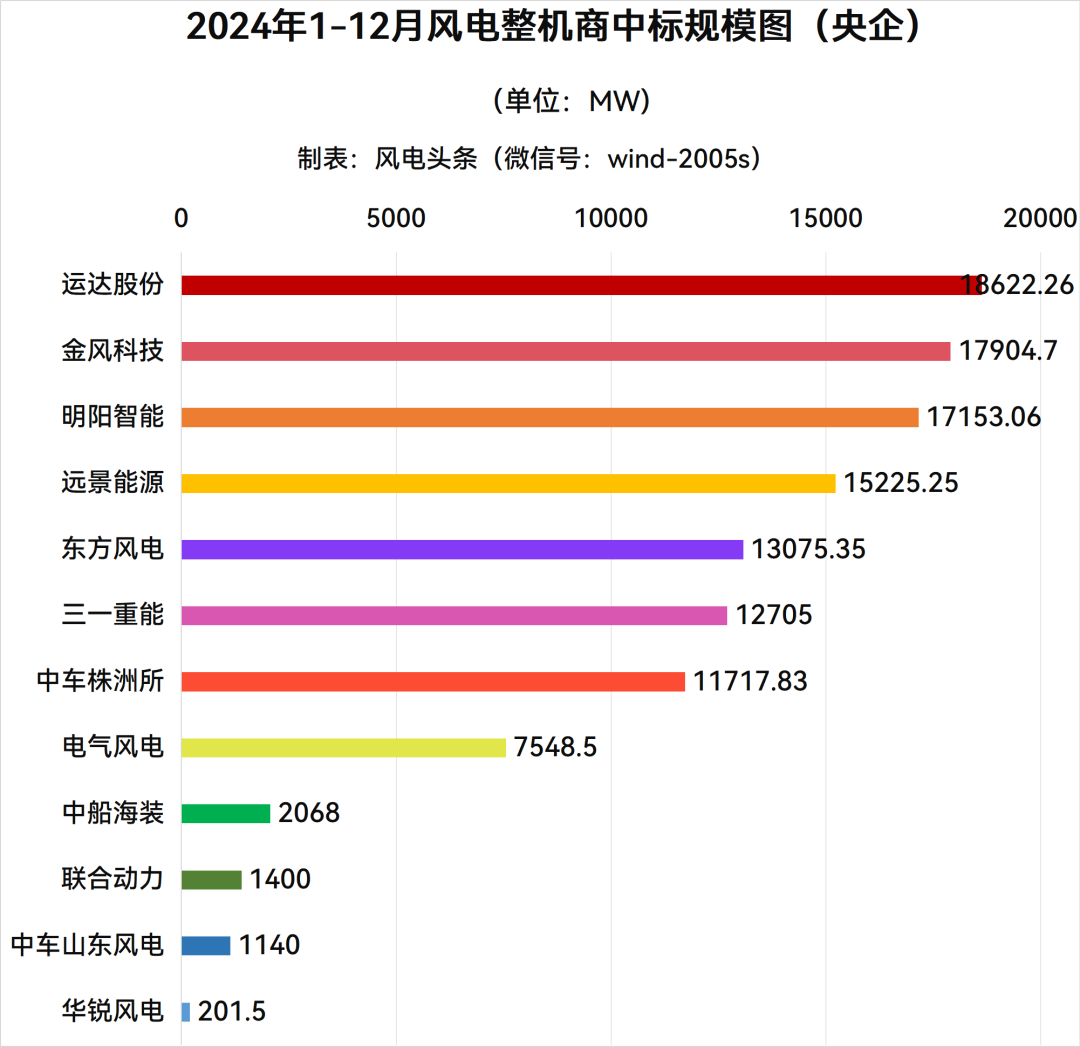

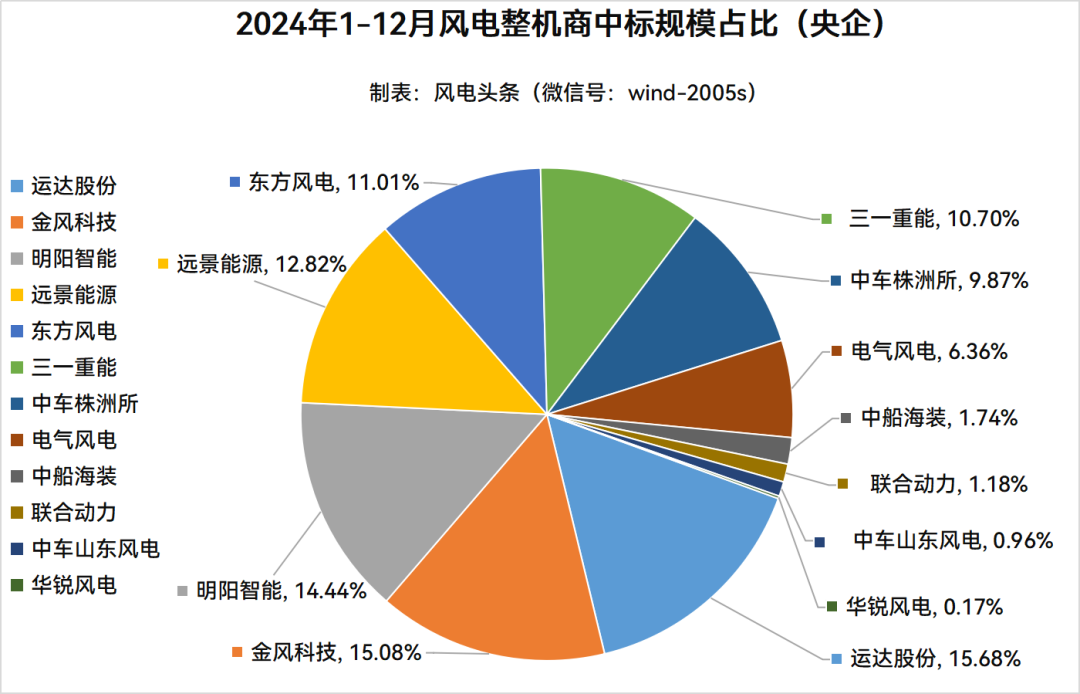

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年1-12月央企中标项目累计667个风电项目集采定标,累计容量达到204038.95MW(约204.04GW)。

共有12家整机商中标,其中,运达股份、金风科技、明阳智能、远景能源、东方风电排前五名,累计中标规模超81.98GW,占中标总量的69.03%。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

运达股份、金风科技、明阳智能、远景能源、东方风电中标规模均在13GW以上,占比均在11%以上。

数据来源:国能网、国能能源研究院

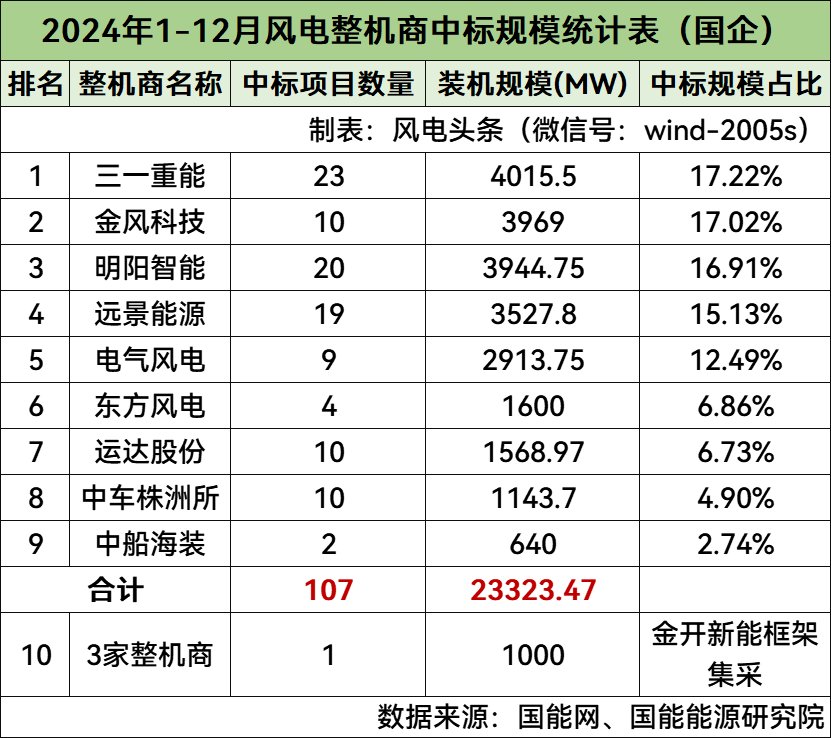

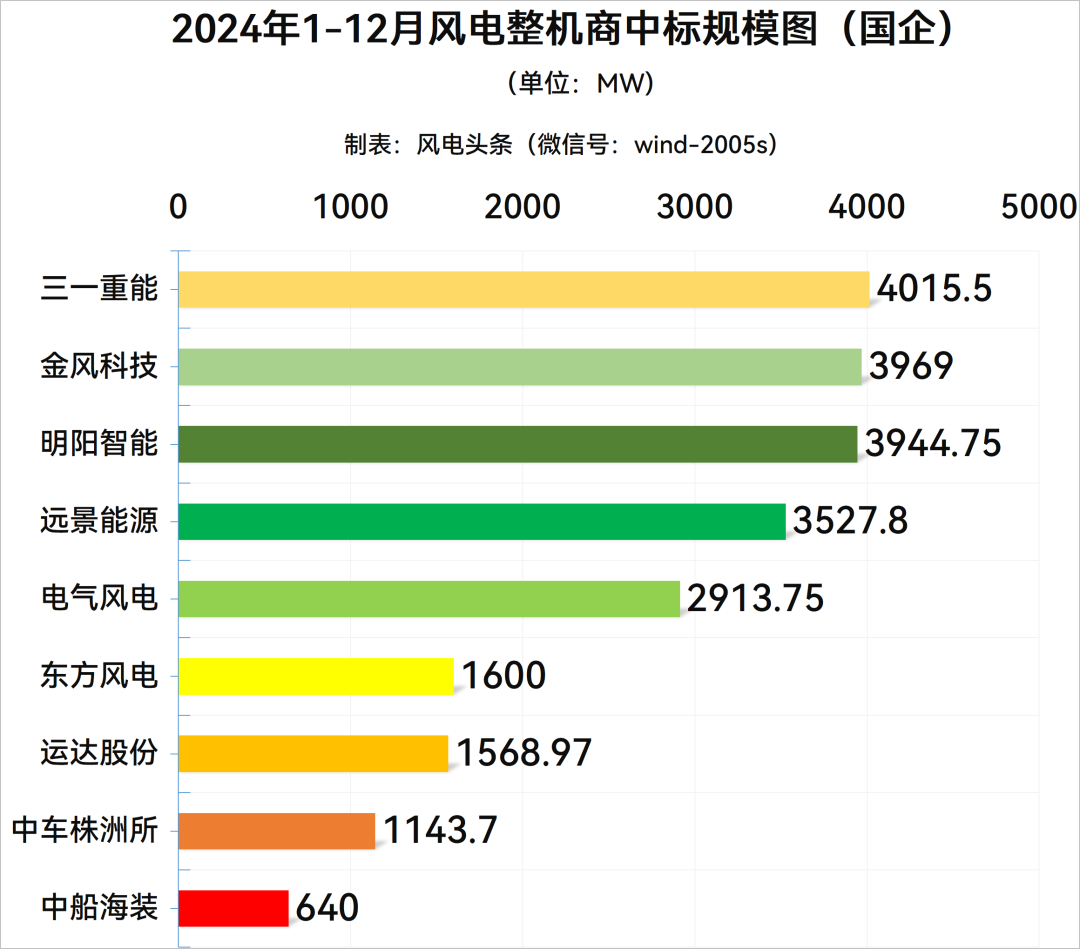

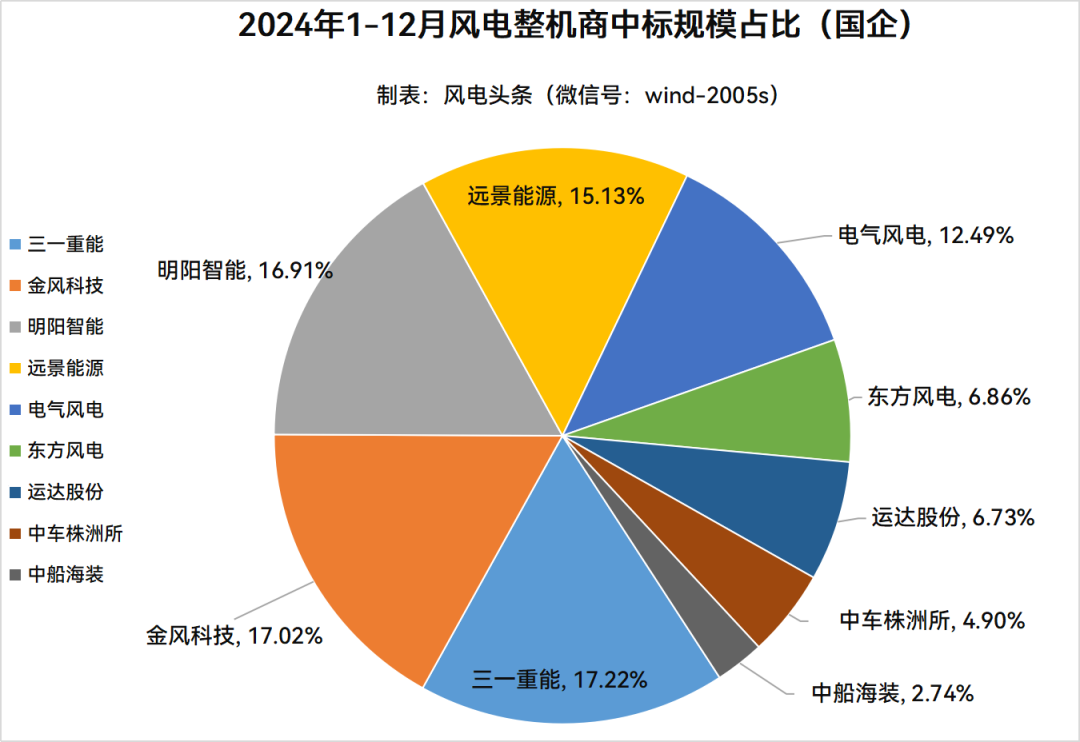

国企项目整机商排名

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年1-12月国企中标项目累计108个风电项目集采定标,累计容量达到24323.47MW(约24.32GW)。

共有9家整机商中标,其中,三一重能、金风科技、明阳智能、远景能源、电气风电排前五名,累计中标规模超18.37GW,占中标总量的78.77%。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

三一重能、金风科技、明阳智能、远景能源、电气风电中标规模均在2GW以上,占比均在12%以上。

数据来源:国能网、国能能源研究院

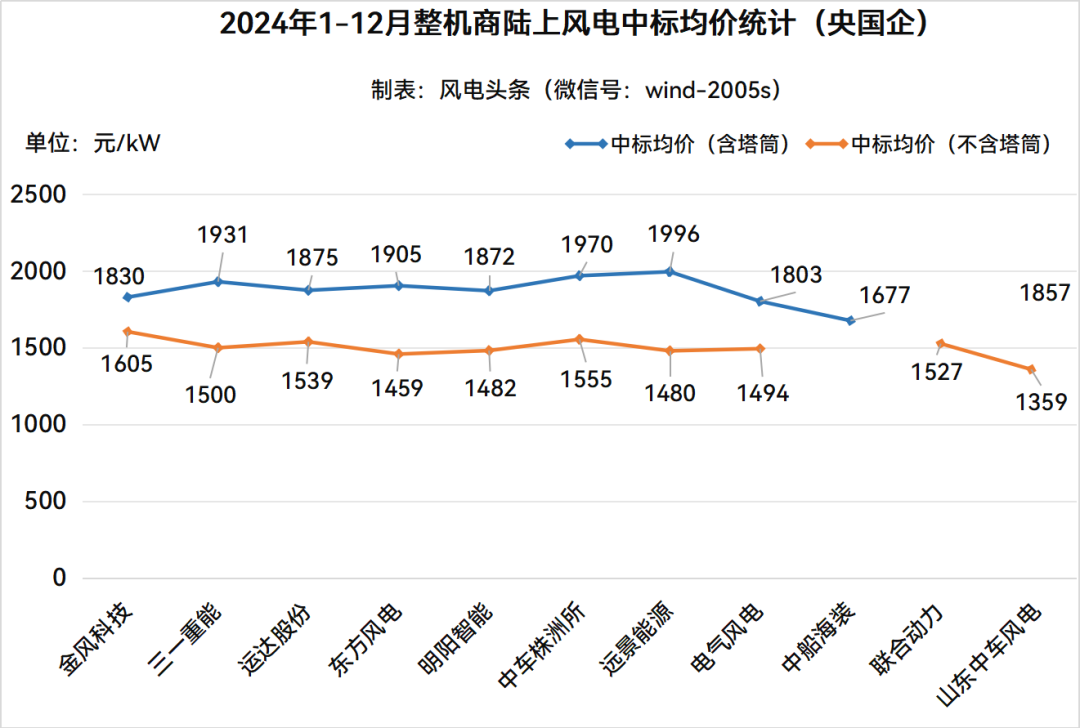

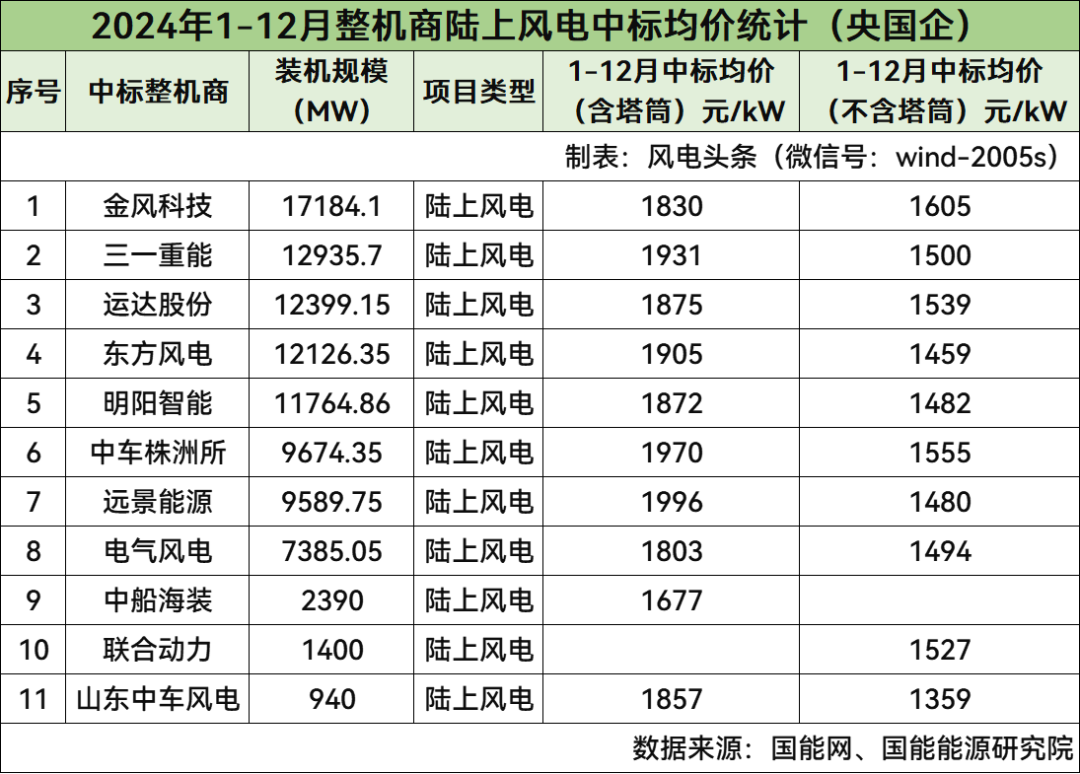

央国企11家整机商中标均价统计

陆上风电含塔筒最高中标均价1996元/kW,不含塔筒最高中标均价1605元/kW;海上风电含塔筒最高中标均价3392元/kW,不含塔筒最高中标均价2787元/kW。

风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2024年1-12月,央国企陆上风电项目(含塔筒)中标均价为1894元/kW,陆上风电项目(不含塔筒)中标均价为1513元/kW。海上风电项目(含塔筒)中标均价为3307元/kW,海上风电项目(不含塔筒)中标均价为2698元/kW。

2024年1-12月风电整机商中标均价,陆上风电项目各整机商中,含塔筒最低中标均价为中船海装1677元/kW。不含塔筒最高中标均价为金风科技1605元/kW,最低中标均价为山东中车风电1359元/kW。(注:不含未公布具体规模的框采项目)

数据来源:国能网、国能能源研究院

金风科技中标陆上风电项目17184.1MW,含塔筒中标均价为1830元/kW,不含塔筒中标均价为1605元/kW。

三一重能中标陆上风电项目12935.7MW,含塔筒中标均价为1931元/kW,不含塔筒中标均价为1500元/kW。

运达股份中标陆上风电项目12399.15MW,含塔筒中标均价为1875元/kW,不含塔筒中标均价为1539元/kW。

东方风电中标陆上风电项目12126.35MW,含塔筒中标均价为1905元/kW,不含塔筒中标均价为1459元/kW。

明阳智能中标陆上风电项目11764.86MW,含塔筒中标均价为1872元/kW,不含塔筒中标均价为1482元/kW。

中车株洲所中标陆上风电项目9674.35MW,含塔筒中标均价为1970元/kW,不含塔筒中标均价为1555元/kW。

远景能源中标陆上风电项目9589.75MW,含塔筒中标均价为1996元/kW,不含塔筒中标均价为1480元/kW。

电气风电中标陆上风电项目7385.05MW,含塔筒中标均价为1803元/kW,不含塔筒中标均价为1494元/kW。

中船海装中标陆上风电项目2390MW,含塔筒中标均价为1677元/kW。

联合动力中标陆上风电项目1400MW,不含塔筒中标均价为1527元/kW。

山东中车风电中标陆上风电项目940MW,含塔筒中标均价为1857元/kW,不含塔筒中标均价为1359元/kW。

(注:仅统计公开订单规模及价格的风电项目)

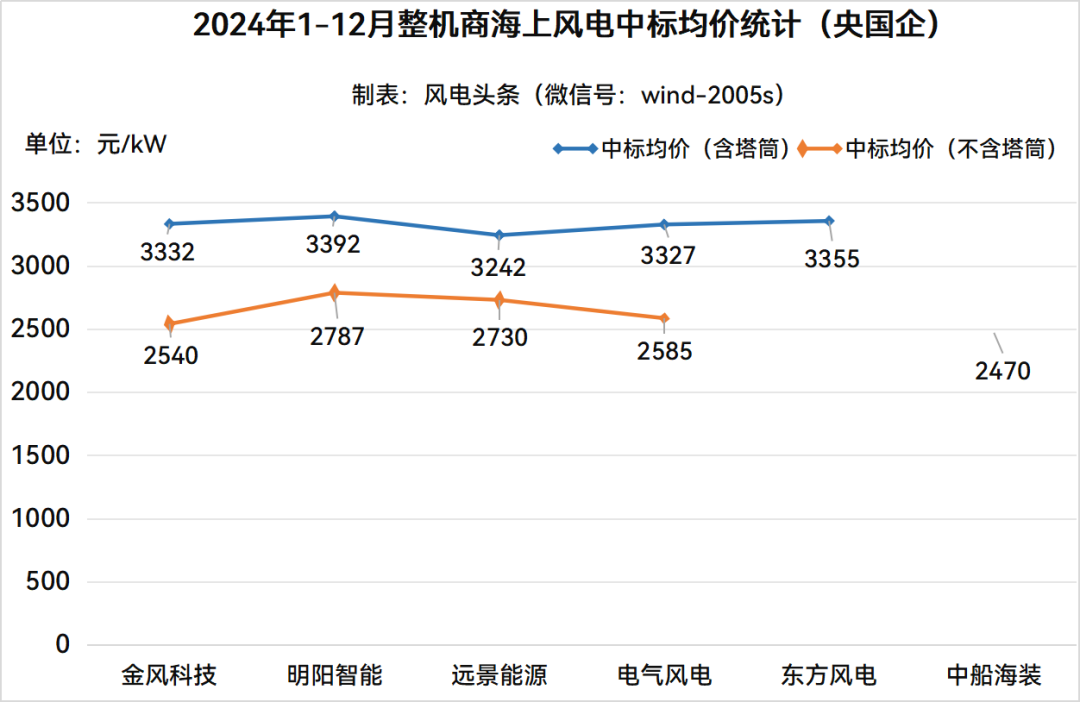

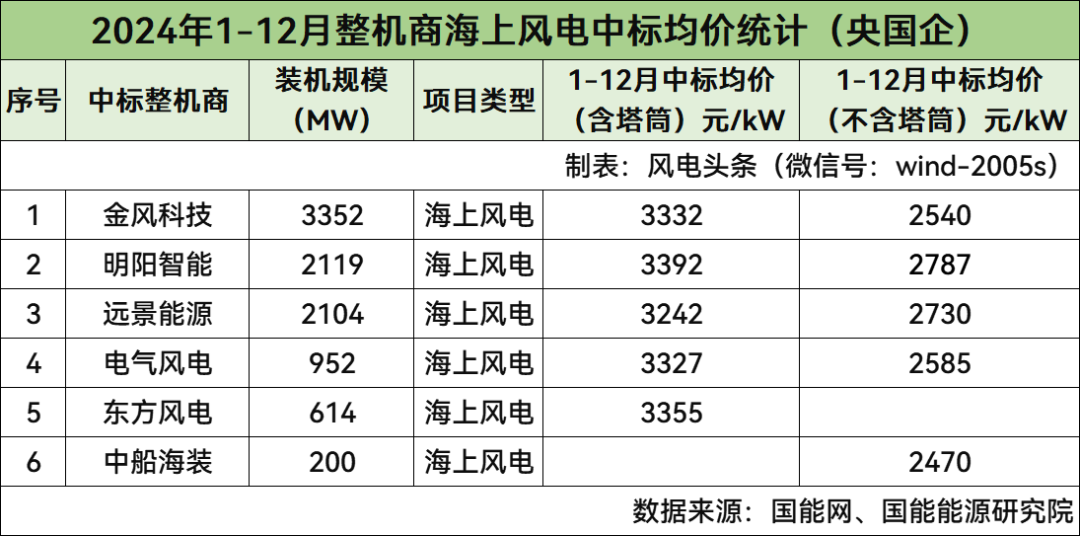

海上风电项目各整机商中,含塔筒最高中标均价为明阳智能3392元/kW,不含塔筒最高中标均价为明阳智能2787元/kW,最低中标均价为中船海装2470元/kW。

数据来源:国能网、国能能源研究院

金风科技中标海上风电项目3352MW,含塔筒中标均价为3332元/kW,不含塔筒中标均价为2540元/kW。

明阳智能中标海上风电项目2119MW,含塔筒中标均价为3392元/kW,不含塔筒中标均价为2787元/kW。

远景能源中标海上风电项目2104MW,含塔筒中标均价为3242元/kW,不含塔筒中标均价为2730元/kW。

电气风电中标海上风电项目952MW,含塔筒中标均价为3327元/kW,不含塔筒中标均价为2585元/kW。

东方风电中标海上风电项目614MW,含塔筒中标均价为3355元/kW。

中船海装中标海上风电项目200MW,不含塔筒中标均价为2470元/kW。

(注:仅统计公开订单规模及价格的风电项目)

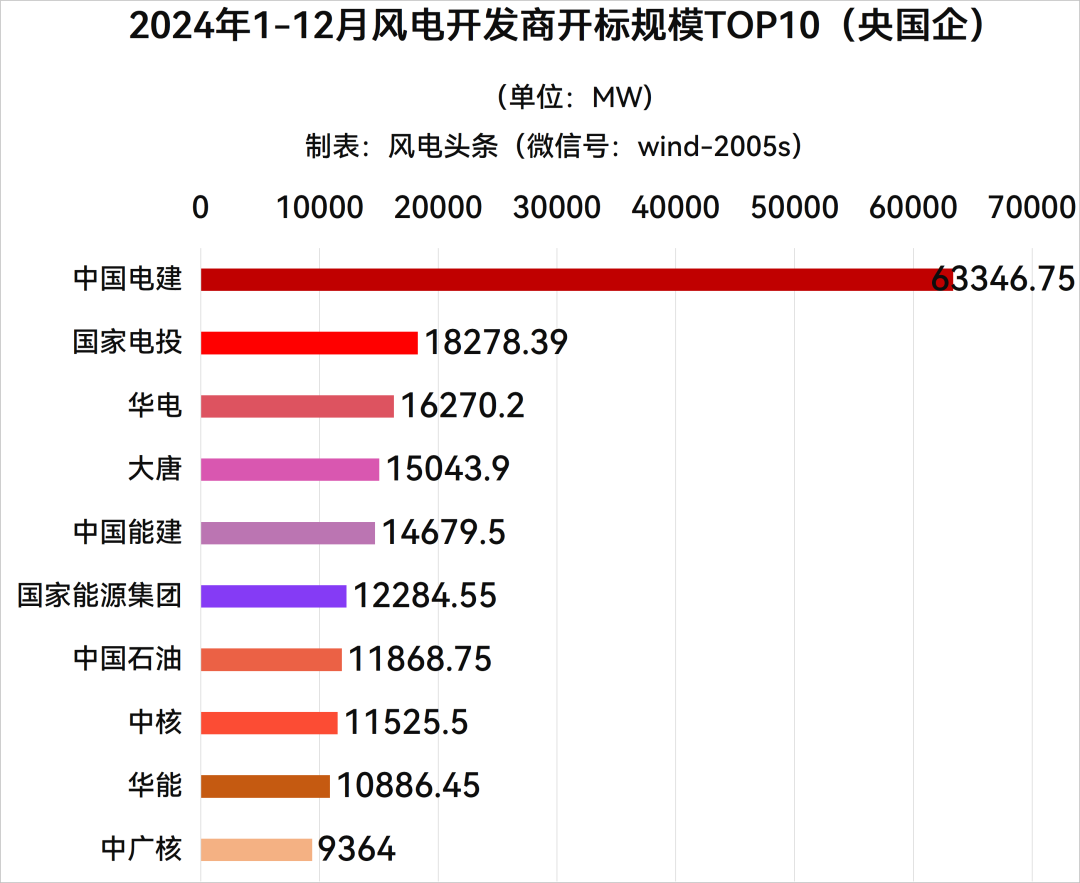

央国企电站投资业主项目统计

9家开发商规模超10GW,中国电建规模最大。

根据风电头条(微信号:wind-2005s)风电项目数据库统计显示,2024年1-12月共有84家央国企开发商发布风电机组开标结果,央企开标总规模为204038.95MW,国企开标总规模为24323.47MW。

2024年1-12月,央国企开发商TOP10企业由央企占据,分别为中国电建、国家电投、华电、大唐、中国能建、国家能源集团、中国石油、中核、华能、中广核。

数据来源:国能网、国能能源研究院

其中,中国电建、国家电投、华电、大唐、中国能建、国家能源集团、中国石油、中核、华能开标规模均超10GW。

此外,中广核、三峡、华润、内蒙古能源集团、广东能源集团、京能、中煤、国投、中泰集团、中铝、新疆能源集团、立新能源、金开能源开标规模均超1GW。

2024年,中国电建以63.35GW开标规模位居第一名。该开发商本年度框架集采规模超45GW,在框采中,远景能源、金风科技、中车株洲所、三一重能、东方风电、运达股份、明阳智能、中车山东风电、中船海装、电气风电等均获得规模指标。

其次是国家电投,项目开标规模为18278.39MW,位居第二名,整机商三一重能、运达股份、金风科技、明阳智能、远景能源、东方风电、电气风电、中车株洲所、中船海装均获得规模指标。

华电以16270.2MW的规模位居第三名,整机商金风科技、中车株洲所、明阳智能、电气风电、三一重能、运达股份、东方风电、中船海装、远景能源、华锐风电均获得规模指标。

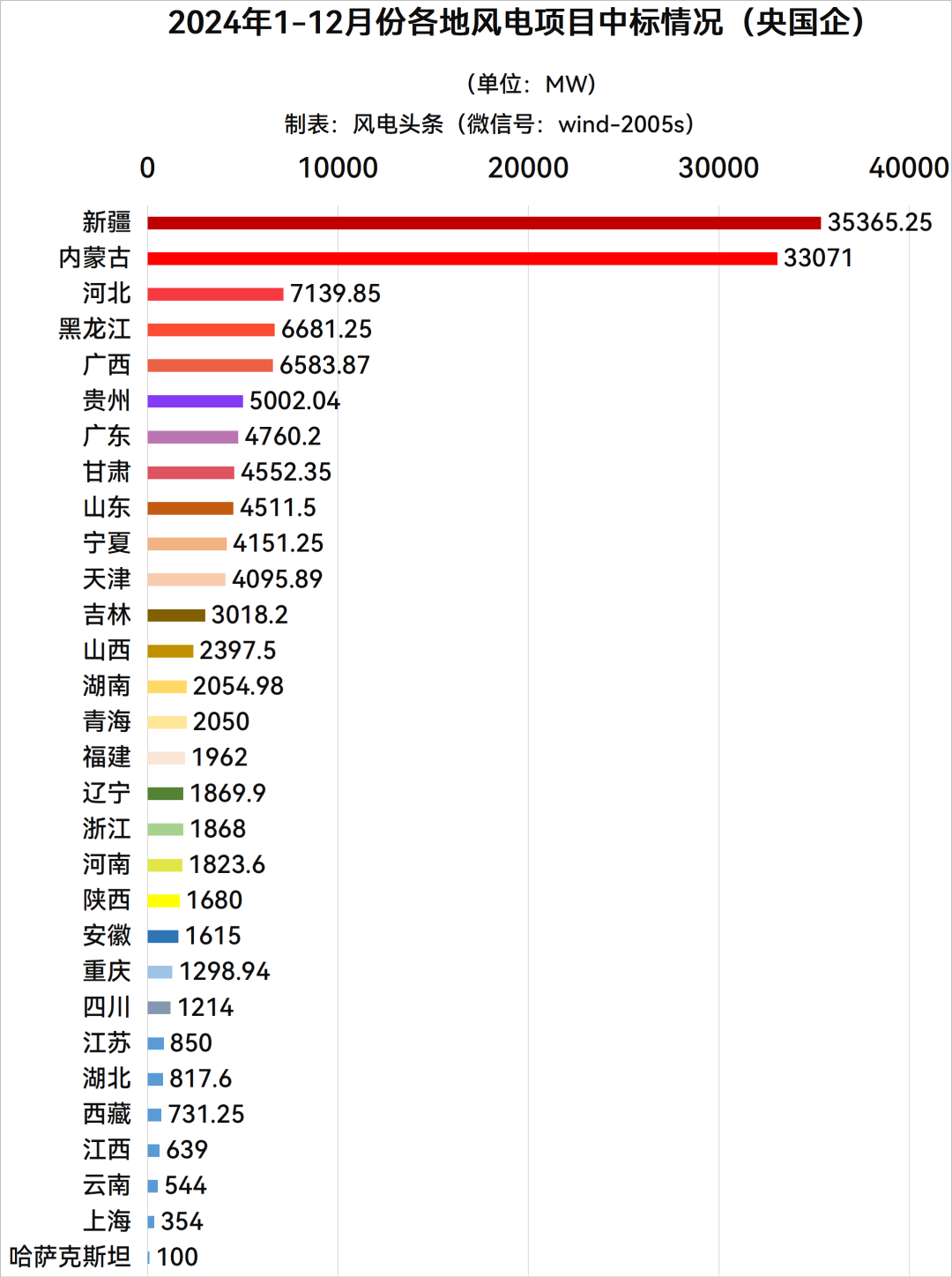

央国企各地中标统计

西北、华北地区规模均超46GW,新疆规模超35GW。

根据风电头条(微信号:wind-2005s)风电项目数据库统计显示,2024年1-12月风电开标项目有30个地方项目进行开标,规模为142802.42MW(约142.8GW)。(注:不含未公布地址及框架集采项目)

从省份分布区域情况来看,2024年1-12月,西北地区、华北地区、华东地区、东北地区、华南地区成为风电开发最火热的地方,规模均超11GW。其中,西北地区、华北地区开标规模均超46GW,涉及省份有新疆、甘肃、宁夏、青海、陕西、内蒙古、河北、天津、山西。

从省份分布情况来看,新疆、内蒙古、河北、黑龙江、广西、贵州、广东、甘肃、山东、宁夏、天津、吉林、山西、湖南、青海是规模均超2GW的省份。其中,新疆、内蒙古、河北领衔前三。

数据来源:国能网、国能能源研究院

从开发商开标情况来看,新疆是中标规模最大的省份,规模为35365.25MW,排名第一。华电、国家电投、大唐、华润、中国电建开标最多,规模均超2GW,华电以9.25GW领先第一。

内蒙古以规模为33071MW排名第二,中国电建、三峡、内蒙古能源集团、华能、国家能源集团规模均超2GW,中国电建以5.72GW领先第一。

其次是河北,规模为7139.85MW,排名第三,中国电建、国家能源集团开标规模最多,规模均超1GW。

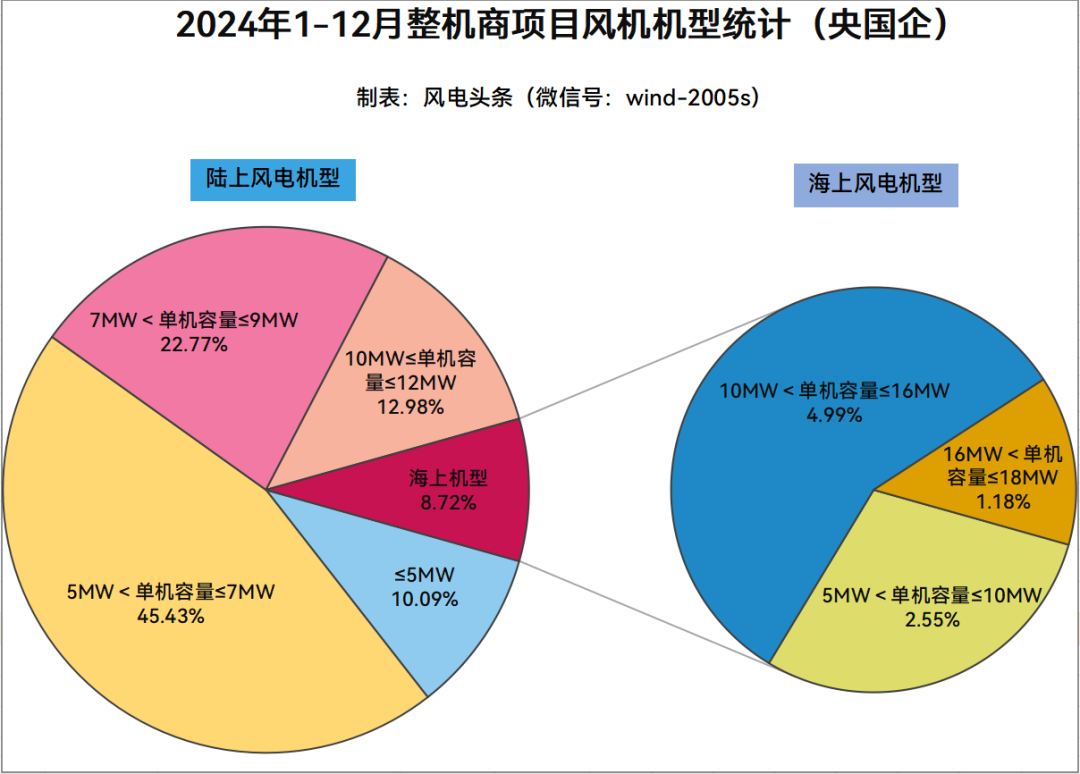

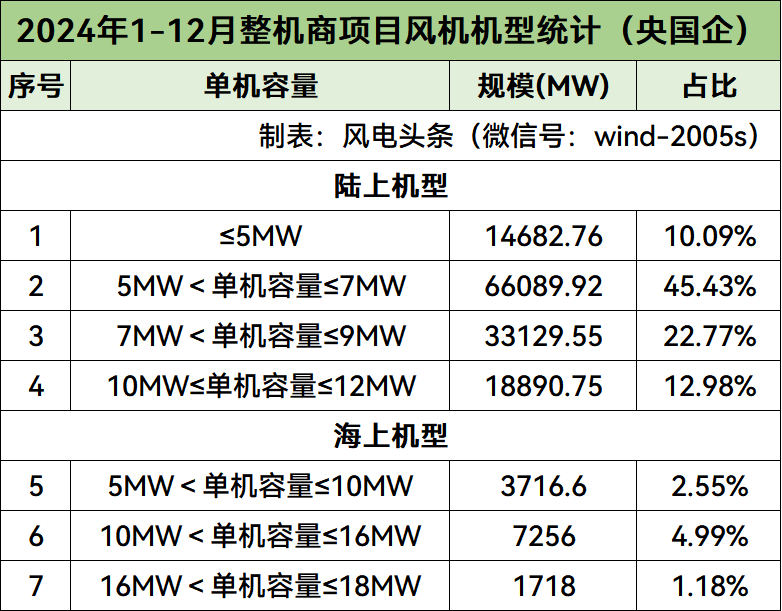

陆上5MW及以上为市场主角

海上风机大型化,最大18MW

风电头条(微信号:wind-2005s)通过梳理2024年1-12月风电项目所中标机型发现,央国企海陆风电项目中,陆上风电项目机组占比为91.28%,海上风电项目机组占比为8.72%。(仅统计有规模及招标机型的项目)

数据来源:国能网、国能能源研究院

数据来源:国能网、国能能源研究院

在陆上风电机组中,单机容量最大为12MW,项目为风光储一体化及“以大代小”项目,单机容量最小为2MW。单机容量5MW及以上-7MW机组成为市场主流方向,项目应用最多,规模为66089.92MW,在海陆总机组中占比为45.43%。

海上风电项目中,机组逐步趋于大型化,单机容量最小为5MW,最大为18MW。10MW-16MW机组在海陆总机组中占比为4.99%,16MW-18MW机组在海陆总机组中占比为1.18%。

(注:以上统计数据均基于能源央国企已公布的开标规模数据,有任何疑问欢迎互动交流 )

『风电项目月报/季报』由风电头条(微信号:wind-2005s)从2020年开始推出,分为月报、季报,面向风电及新能源全产业的风电项目跟踪分析报告,旨在通过对风电产业项目招标、中标信息的搜集、整理,监测风电产业市场规模、价格变动及市场商机,为产业链相关企业提供时效性强、专业度高、全面的即时产业内参。

特别说明:由于受限于信息渠道与公开性等多重因素,我们在信息搜集、整理中难免会存在疏漏,如有信息漏缺,也欢迎各相关企业主动与我们建立联系,做为后续项目的有力补充,共建风电行业最全、最精准、最客观的产业项目数据库,为风电产业的快速发展助航!

定制咨询

来源:风电头条

正在加载...

正在加载...