切换行业

切换行业

四大风电部件市场中国企业独占鳌头

全球知名可再生能源咨询研究机构BM(Brinckmann)公布的全球风电供应链概况(Global Wind Supplier Landscape)报告,涵盖叶片、齿轮箱、变流器、发电机等4大部件制造商的市场份额排名统计。

4大部件市场占有率全球第一均为中国企业。其中,2023年风电叶片全球第一为中材叶片,风电齿轮箱全球第一为南高齿,风电变流器全球第一为阳光电源,风力发电机全球第一为中国中车。这意味着中国风电产业链在和欧洲的PK中完胜。

1、叶片方面,2023年全球风电叶片制造商市场占有率排名前三分别是艾尔姆(LM)和中材叶片并列第一,各占19%的份额、艾郎叶片占比15%。中材叶片如果将已经合并的中复连众的7%的份额计入,则中材叶片将以26%占据全球叶片市场份额四分之一以上。

2、风电齿轮箱方面,2023年全球风电齿轮箱制造商市场占有率第一名为南高齿。威能极、ZF等紧随其后。南高齿一家占有29%的份额。

3、风电变流器方面,2023年全球风电变流器制造商市场占有率排名第一的为阳光电源,占有34%的全球市场份额。

4、发电机方面,2023年全球风力发电机制造商市场占有率排名第一的为中国中车,约占全球41%的市场份额,远超第二名的威能极21%的市场份额。

中国风电产业链具有强大竞争力

去年,全球风能理事会(GWEC)发布的全球风电产业链报告表示,没有安全的风电供应链,全球气候目标将难以实现。GWEC的报告指出,全球风能行业供应链既有的瓶颈可能导致到2030年时全球仅能完成1.5°C目标路径所需风电装机容量的四分之三,这意味着仍有650 GW的差距。目前风能领域有关矿产、零部件以及关键支撑基础设施如港口和风电安装平台等的供应链状况,尚无法适应净零排放目标的需求。到2030年结束时,全球的风电装机规模必须增加两倍(为现在装机容量的3倍),而现行供应链无法满足这一要求。

GWEC报告为风能行业内首次进行的产业链研究,该报告全面分析了风能关键零部件和关键材料等领域的现状后发现,风能供应链具有高度全球化的特征,但中国风电整机和零部件制造方面占有明显主导地位。包括欧洲和美国在内的许多地区将地缘政治至于产业韧性和安全性之上来考虑,加上市场波动的增加,都为创建具有竞争力和足够规模的全球供应链的努力带来可能的风险。与许可、电网、投资确定性以及本地化相关的政策和法规,同样在阻碍一些风能项目的推进,本来这些潜在的项目完全可以向供应链发送积极的需求信号,从而推动产业的规模化发展。

4月9日,欧盟表示将依据最近制定的《外国补贴条例》(FSR)对涉及中国向西班牙、希腊、法国、罗马尼亚和保加利亚的多个风电项目供应风电机组的情况开展调查。欧盟以补贴、倾销、不公平竞争等为借口抵制中国产品,不惜破坏自由贸易规则,从政治角度人为构筑贸易壁垒,大搞贸易歧视,欲将中国风电产品拒之于欧洲之外。4月15日,全球风能理事会(GWEC)发布《关于促进公平、开放和透明的全球风能贸易环境的声明》,反对欧盟委员会以《外国补贴条例》作为经济手段对中国风电机组供应商展开调查,阐述了支持公平和透明的贸易环境的几个理由,并提出了采用激励机制和支持性政策框架等建议。

4月18日,风能专委会(CWEA)发布关于欧盟委员会对中国风电机组展开调查的声明。中国可再生能源学会风能专业委员会(CWEA)代表中国风电行业对欧盟对中国风电机组发起补贴调查表示强烈反对。风能专委会认为,此举是严重的贸易保护行为,向世界发出了歧视中国企业和实施保护主义的错误信号,这会严重扰乱全球风电行业正常市场秩序,阻滞风电全产业链创新,增加风电开发难度和成本,进而影响全球应对气候变化的努力和绿色转型的进程。

风能专委会认为,风电产业链供应链具有高度全球化的特征,遍布世界的风电产业链供应链紧密交织。国际社会唯有通力合作,才能更好地应对当前全球风电产业链供应链面临的挑战,有效提升全球风电产业链供应链的韧性和安全,支持落实可持续发展目标。

全球风电产业链供应链中不必要的贸易摩擦,对气候、能源安全、公平转型等目标构成风险。增加贸易限制将推高风电开发成本,并阻碍产业链供应链中的竞争。不必要地限制贸易和全球投资,还会导致风电开发速度放缓,从而危及能源转型目标的实现。

风能专委会表示,中国风电产品和技术具有全球竞争力,可以为应对全球气候变化作出重要贡献。

多年来,通过规模化开发,持续推进产品研发和技术创新,打造完善的产业链供应链体系,以及开展自由竞争,中国风电产业形成了强大的国际竞争力,促使中国风电企业加快“走出去”,中国风电产品得到了越来越多国家的认可,为全球实现绿色可持续发展作出了重要贡献。

中国风电产业发展成果惠及全球。为实现1.5℃目标,全球必须大幅扩大风电装机规模。但根据全球风能理事会(GWEC)统计,目前全球风电产业链供应链的产能存在不足。如果新的投资无法及时跟上,预计从2026年起全球大部分区域都将面临风电产业链供应链与海上配套设施短缺的风险。而中国已是全球最大的风电装备制造基地,生产的风电机组(包括国际品牌在中国的产量)占到全球市场的三分之二以上,铸锻件及关键零部件的产量占到全球市场的70%以上。这在很好地满足国内市场需求的同时,也为全球提供了极具技术、质量、价格竞争力的风电机组产品组合,帮助各国加快风电开发速度。

依靠规模化开发和技术创新,中国带动了全球风电度电成本快速下降。未来,各国风电行业只有精诚合作,才能使风电在全球范围内成为可负担的绿色能源。中国风电产业链供应链可以在其中发挥建设性作用,世界需要中国的技术、产品和经验。

参考:Brinckmann 2023年全球风电供应商报告关键信息

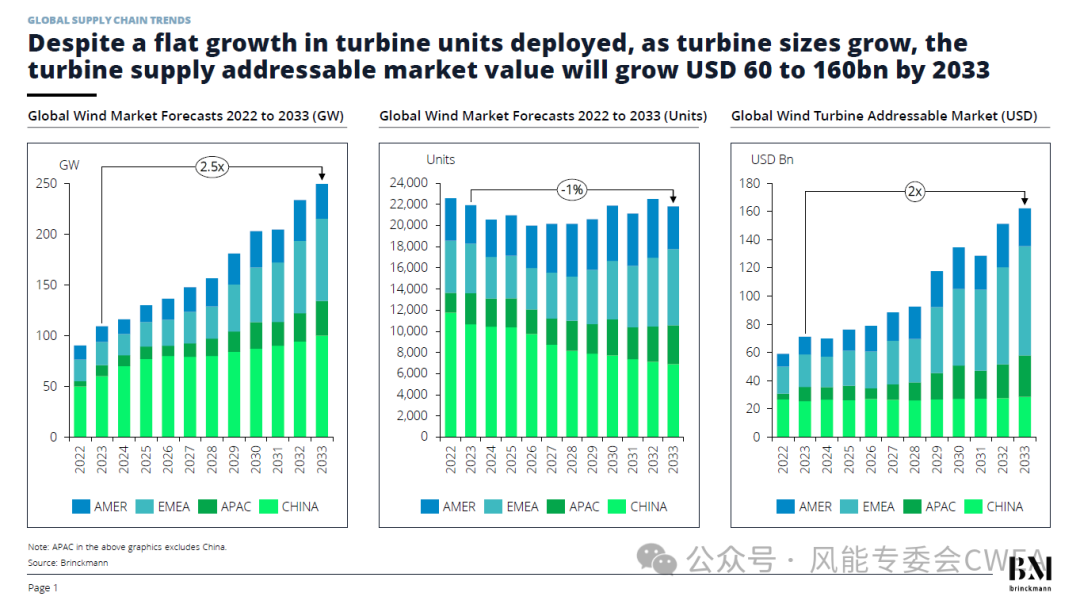

Brinckmann在其2023年全球风电供应商概况报告中表示,全球风电行业市场需求预计将从2023年的109GW增加到2033年的240GW以上,增长两倍以上。

随着西方风电整机制造商放慢了新的风电技术的引进,意味着风电单机容量增长放缓,相反,中国的风电整机商同行扩大了陆上和海上风电单机容量的增长趋势。这导致中国未来部署的风电机组的数量与世界其他地区相比可能会急剧下降。

除中国外全球新增风电装机数量将从 2023 年的 11200 台增加到 2033 年的近 15000 台,预计增长 30%。但同期中国的风电装机数量将从 11700 台下降到 6800 台。

尽管风电新增装机台数有所下降,但到 2033 年,风电机组供应的潜在市场预计将从 700 亿美元增加到 1600 亿美元。

报告表示,全球风能行业近期面临着阻力,但海上风电的增长为风电供应链提供了令人信服的投资案例。风电项目的减少反而缓解了全球风电产业链短期内的供应压力,这样企业可以相对谨慎地推迟投资决策,而不会危及未来的增长需求。

但未来五年内需求仍将翻番,并在随后的五年内翻两番以上。因此,风电供应链的压力依然很大,风电产业链企业必须达到前所未有的水平才能满足这种增长。

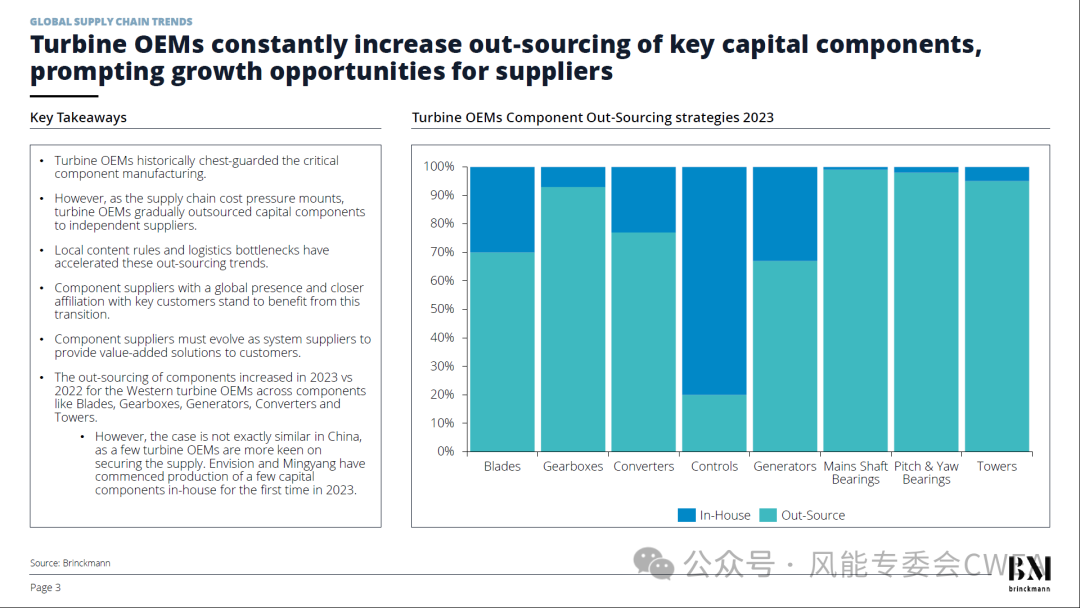

与 2022 年相比,欧美整机制造商在 2023 年大幅增加了关键部件的外包。整个风电价值链的成本压力迫使整机制造商寻求成本削减方案。例如,维斯塔斯剥离了其塔筒和变流器业务,并外包更多的叶片给独立供应商,而西门子歌美飒则剥离了其在领先的塔筒供应商之一Windar中的股份。

除了吸引欧洲零部件供应商外,欧盟整机商还增加了从中国供应商采购关键零部件,如叶片、齿轮箱、发电机、变桨和偏航轴承、铸件和塔架等。

欧美整机制造商在 2023 年大幅增加了关键部件的外包

然而,少数中国整机厂商却与这一外包关键零部件的趋势刚好相反,尤其是远景能源和明阳集团。远景能源已成为行业内垂直整合程度最高的公司之一。该公司不仅开始生产关键零部件,还开始生产变压器等近乎成品的产品。

2023年齿轮箱需求增长了35%,直驱风电机组则下降了41%

Brinckmann预测,未来十年,中国整机厂商将占据累计风电产能的55%以上。

三大整机厂商累计装机量已超过100GW,而金风科技成为第一家达到这一里程碑的中国整机商。

维斯塔斯、西门子歌美飒、金风科技和远景能源四家公司将在未来十年内成为总装机超过200GW的风机。

GE 预计距离200GW的里程碑可能只差10GW。维斯塔斯在未来十年内将以 260GW 的装机处于领先地位。到2025年,维斯塔斯将成为全球首家累计装机容量超过200GW的风机制造商。但维斯塔斯花了 40 年的时间才在 2018 年底达到其第一个100GW装机。该公司计划在不到七年的时间内实现下一个 100GW的装机。

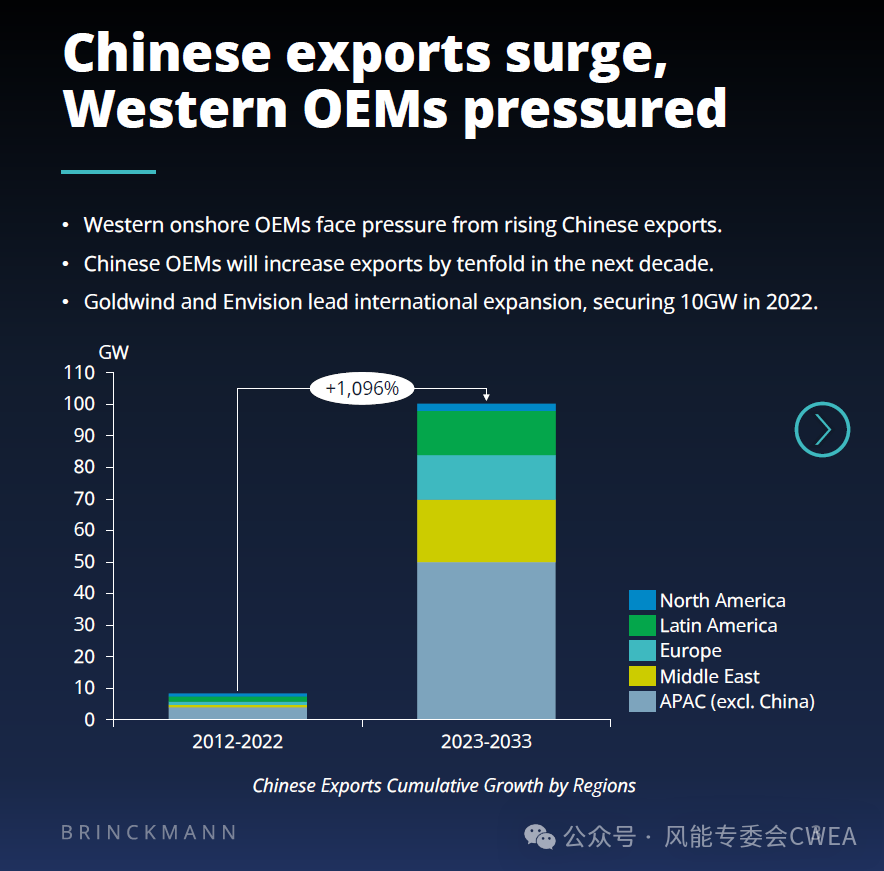

由于中国风电机组出口的增加,西方的整机制造商在陆上风电市场面临的压力越来越大。中国风电整机出口量未来十年累计将增长十倍,从过去十年的不到10GW增长到未来十年累计超过100GW,主要以亚洲、中东和非洲市场为主。

金风科技和远景能源将引领中国风电整机厂商在全球的扩张。仅2022年,两家公司就获得了10GW的出口订单。远景能源在海外订单的快速增长为其他中国整机商出海铺平了道路。中国整机商除了要确保新进入的开发商的订单外,还尝试利用领先的一级/二级开发商获取订单。

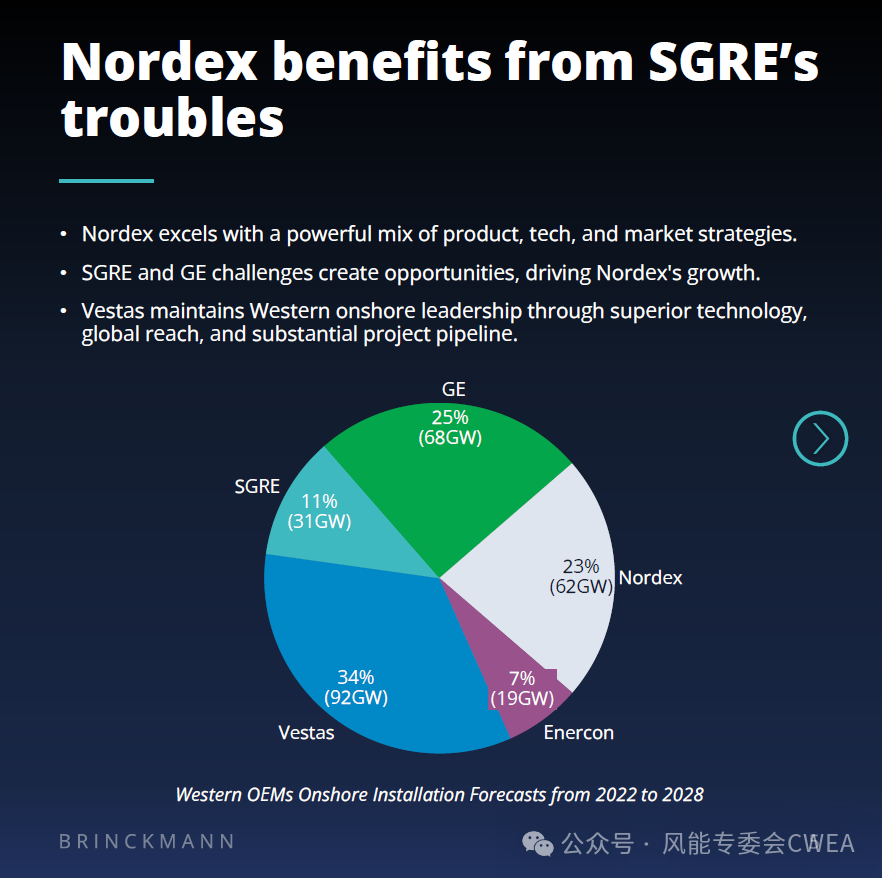

由于西门子歌美飒近期在陆上风电部门遇到了很多困难,而GE则从超过其 50%的现有市场撤出,Nordex 有望从这些变化中受益。Nordex 的装机排名上升,得益于其产品、技术和市场的有机结合。

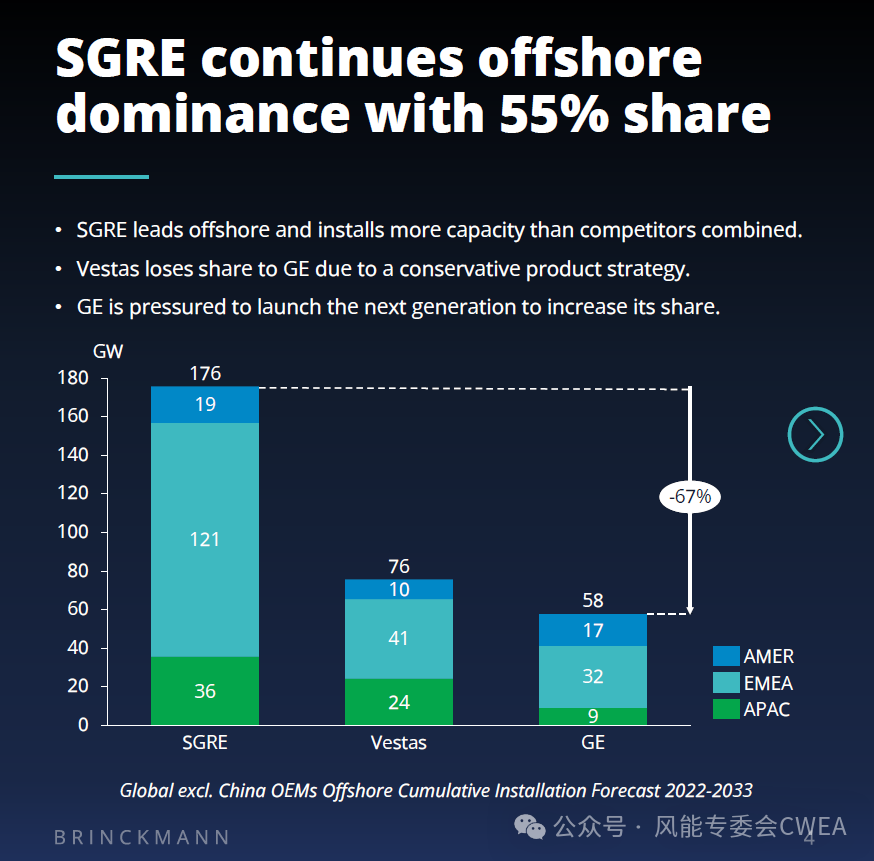

西门子歌美飒预计继续领先海上风电市场

未来十年,西门子歌美飒在海上风电市场的产能将超过其西方竞争对手的总和。这是因为西门子歌美飒有良好的业绩记录,因此在各个地区仍保持着领先地位。未来十年预计西门子歌美飒海上风电业绩将占全球份额55%以上。相比之下,其他整机商为了剩下的海上风电份额需要进行激烈的竞争。西门子歌美飒累积的运营记录、与领先企业的战略关系、广泛的技术产品和制造轨迹,使得该公司能够在未来继续获得更高的市场份额。但维斯塔斯推出V236机组后,其订单显着增加。但从长远来看,维斯塔斯产品战略的保守态度,可能导致其市场份额反而被GE所蚕食。

正在加载...

正在加载...