1 公司简介:陆上风机黑马,市占率快速上升

1.1 基本概况:始源于三一集团,专注于风电整机

公司从业风电行业十余年,是国内核心风机整机供应商之一。三一重能股份有 限公司前身是三一电气有限责任公司,成立于 2008 年 4 月,为工程机械龙头公 司三一集团的全资子公司;2017 年成立三一新能源公司,三一重能逐渐向产业 链上下游延伸、涉足新能源开发业务;2022 年 6 月公司于上交所科创板正式上市。三一重能是“全球新能源 500 强企业”,并被工信部认定为“智能制造标杆企业”, 近年来公司市占率持续上升,2022 年成为中国新增装机容量前五的风电整机商。

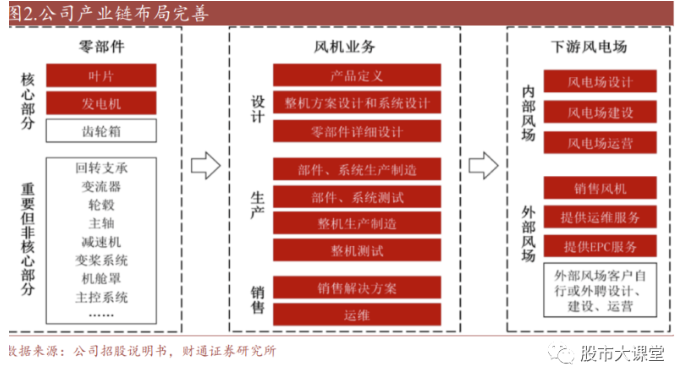

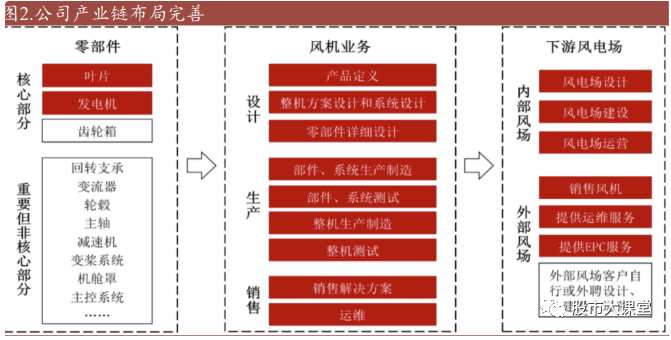

立足风电业务,产业链上下游协同发展。公司主营业务为风电机组的研发、制造 与销售,风电厂设计、建设、运营管理以及光伏电站建设运营管理业务。公司主 要位于产业链中游风机业务板块,通过整合全球顶级研发资源,持续打造具有竞 争优势的风机产品。截至 2022 年底,公司具备 2.XMW 到 8.XMW 全系列机组的 研发和生产能力,并于 2023 年实现 8.5MW-11MW 陆上平台下线。公司风机产品 具有“高、大、长、轻、智”的特点,即高塔筒、大功率、长叶片、轻量化、智 能控制,具有高配置、高可靠性、高发电量、低度电成本的优势。公司上游可以 进行核心零部件的自产,下游具备独立进行风电场设计、建设和运营的能力。公 司经过多年发展与创新,形成了数字化顶层设计、智能化生产制造、整机系统集 成、核心部件制造、风场设计、风场 EPC、风场运营维护为一体的风电整体解决 方案。

1.2 股权结构集中,股权激励彰显公司信心

股权结构稳定,管理层专业经验丰富。截至 2022 年 12 月 31 日,梁稳根先生持 有三一重能 56087.49 万股股份,占总股本比例 47.15%,为三一重能的控股股东、 实际控股人。除此之外,其他持有超过 5%的股东包括唐修国(7.27%)、向文波 (6.65%)、毛中吾(6.65%),公司前十大股东持有共计 81.96%股份。公司高层 管理人员多毕业于机械专业,长期从事制造业一线管理工作,经验丰富。截至 2022 年 12 月 31 日,公司拥有 101 家控股子公司,2 家参股公司,其中控股子公 司业务覆盖风力发电、光伏发电、设备制造以及服务业务。

激励机制完善,彰显公司信心。公司上市后制定了股权激励计划,拟授予激励对 象 39 人共 5931 万份股票期权,覆盖公司非股东管理层及核心技术人员。计划行 权期分三期,行权比例分别为 30%,30%和 40%,业绩考核目标分别为 2021- 2023 年营收不低于 96/115.2/138.24 亿元、净利润不低于 12/14.4/17.28 亿元。公司 于 2023 年 7 月完成第二个行权期行权,行权数量为 1603.68 万股。

1.3 市占率快速提升,业务布局沿产业链延伸

陆上风机市场份额提升迅速,首次进入全国前五。2018~2022 年,公司新增装 机容量由 0.25GW增至 4.52GW,CAGR达 105.39%;公司充分发挥技术和成本优 势,近年来,公司陆风市占率快速提升,2022 年达 10.1%,位列全国第五。公司 整体市占率略低于陆风市占率,达 9.10%,仍居第五。随着公司海上风机逐步突 破,公司市占率有望进一步提升。

风机及配件销售业务贡献主要营收,积极布局上游核心零部件。2022 年,公司 风机及配件销售业务营业收入创历史新高,达 101.46 亿元,占总营业收入的 82.32%。公司作为产业链中游主机制造厂商,积极向上游布局,具备发电机、叶 片等零部件的自产能力。同时,公司通过向上游符合相应标准的供应商采购定制 化的风机零部件,由公司生产基地完成风力发电机组的制造与测试,完成订单交 付,进而实现向客户销售风力发电设备及提供运维服务。公司新能源电站业务分 为风电建设服务业务、风电场运营管理业务与光伏电站运营管理业务。风电建设 业务方面主要为公司自有风电场开展 EPC 总包业务,部分对外开展风电场 EPC 业务。

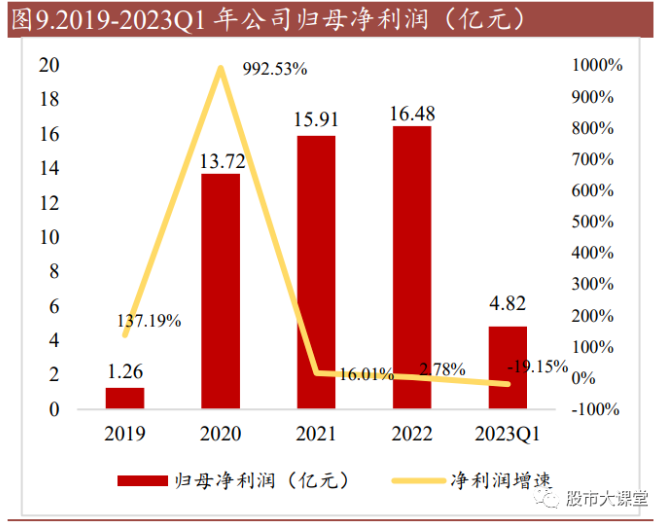

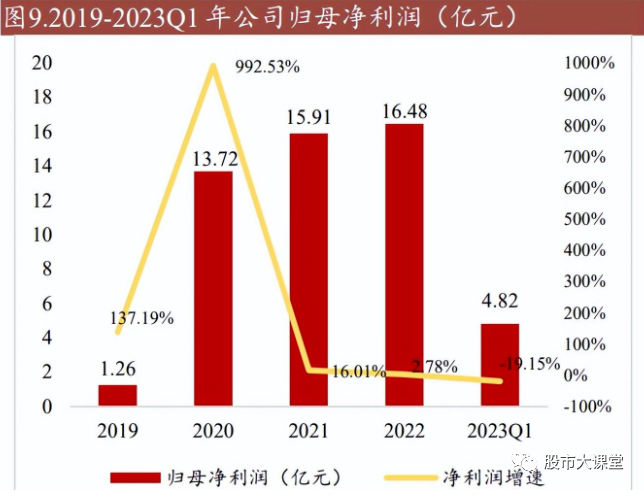

公司业绩持续增长,2019-2022 年营收 CAGR 达 102.64%。2022 年公司营收达 123.25 亿元,同比增长 20.89%;归母净利润 16.48 亿元,同比增长 2.78%。2019- 2022 年间公司营收 CAGR 达 102.64%;归母净利润 CAGR 达 135.89%。公司业 绩在 2020 年出现大幅增长,主要系公司发挥陆上风机核心优势,把握市场发展 机遇,在风电行业陆风抢装阶段快速实现订单获取和业务增长。2022 年,公司 坚持降本增效,在全国风机吊装量受到外部不利因素影响的情况下,仍实现营收 利润双增长。2023 年一季度,受到气候、施工条件等外部因素影响,公司营收 15.64 亿元,归母净利润 4.82 亿元,同比略有下降。随着不利因素逐步解除,公 司积极投入研发,持续开拓市场,业绩有望重回高速增长。

在手订单充足,新增订单快速增长,海外业务取得突破。根据风芒能源统计, 公司 2022 年中标容量达 6.76GW,位列全国第四,占整体中标规模近 8%。截至 2022 年底,公司在手订单合计达 9.25GW,在手订单充足。据国际能源网统计, 2023 年 1-5 月公司新增中标超 5.5GW,新增订单数位列行业前三,订单增长迅速。同时公司中标哈萨克斯坦 98MW 风电项目,实现海外订单突破。

1.4 费用管理控制较好,研发费用不断增加

公司期间费用基本保持稳定。2019 年以前,公司期间费用显著高于行业均值, 主要系公司规模较小,尚未形成规模效应。随着公司业务量逐渐提升,营业收入进入高增长阶段,期间费用率在2020下降明显,为15.27%,同比下降35.08pct, 并在 2020-2022 年间基本保持稳定。公司 2022 年销售费用率 6.20%,管理费用率 3.32%,财务费用率-0.55%,研发费用率 6.23%,总期间费用率为 15.21%,处于 合理水平。

公司积极投入研发,研发费用率行业领先。2022 年全年,公司研发投入达 7.68 亿元,同比增长 41.78%。2020 年起公司研发费用率逐年提升。2022 年研发费用 率达 6.23%,在 2022年新增装机容量位于行业前五的厂商(除远景能源外)中排 名靠前。2023年一季度,公司研发费用率超12%,公司坚持投入研发,不断提升 产品竞争力。2022 年全年公司新增 29 项发明专利、113 项实用新型专利。截至 2022 年底,公司累计取得 179 项发明专利、455 项实用新型专利。

1.5 运营能力良好,管理效率较高

公司存货周转率接近行业平均水准。公司存货周转率 2019~2022 年分别为 2.41、 3.51、2.48、3.10,2022 年略高于行业均值。随着公司存货管理效率提升,公司 存货周转率有望进一步提升。公司应收账款周转率处于领先地位。公司应收账款 周转率 2019~2022年分别为 3.03、15.39、9.27、6.44,大幅领先行业平均水准。结合公司应收账款账龄较短的情况来看,公司的应收账款管理水平较高,销售回 款较快。

1.6 偿债能力逐渐改善,现金流处于健康水平

公司流动比率和速动比率整体呈上升趋势。2019~2022 年公司流动比率由 0.41 提升至 1.25,速动比率由 0.34 提升至 1.13,其中 2020 年末有较大提升,主要系 公司股东 2020 年 8 月将 18 亿元债权进行债转股。从行业来看,公司比率较同行 业上市公司更低。其中,2019 年,公司流动资金主要由三一集团通过债权资本 形式投入,导致公司流动负债较高,流动比率和速动比率低于同业水平。2020 年 8 月债转股后,仍低于同业水平主要系公司将计提质保准备列报为其他流动负 债所致。随着公司经营持续向好,加之通过长期借款、增长的经营回款等,目前 流动比率和速动比率较 2020 年有较大提升。

公司此前资产负债率处于较高水平,整体呈下降趋势,现已经达到行业平均水 准。2019 年,公司资产负债率超过 100%,主要因公司股东除通过股权投入外,另通过 15 名自然人股东以债权形式对公司进行资本投入。近年来,随着公司经 营规模和业绩的持续提升,资产负债率水平持续降低,截至 2022 年末,公司资 产负债率降至 57.67%,与行业平均基本一致。

公司现金流水平较为健康。2019~2022 年公司经营活动产生的净现金流分别为 25.34、13.69、6.47、7.59 亿元。2019 年现金流大幅提升主要系市场需求旺盛, 客户积极支付款项,2021 年较为集中兑付过往货款,导致现金流有所下降。

2 行业需求持续扩张,风机大型化趋势明显

2.1 风电项目经济性提升带动需求上涨

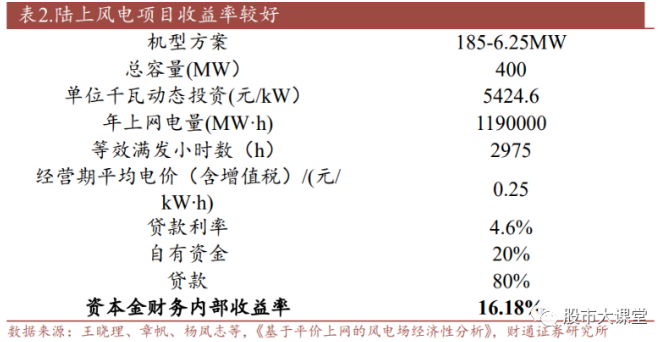

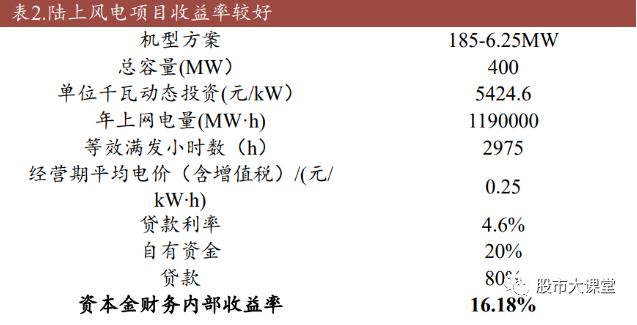

风电项目经济性提升,IRR 超 15%。以陆上风电为例,假设一个总容量为 400MW 的风电场,其机型为 6.25MW,建设地点位于新疆,风电项目寿命为 20 年,上网电价(含增值税)为 0.25 元/ kW?h,自有资金占比 20%,贷款资金占比 80%。根据《基于平价上网的风电场经济性分析》文中测算,在单位千瓦动态投 资为 5424.6 元时,内部回报率可达 16.18%。可观的收益率是驱动风电项目需求 持续上涨的最主要因素。

2.2 风电政策持续推进,国内风电装机确定性强

我国双碳目标明确,风电行业持续高景气。2020 年 9 月,中国明确提出 2030 年 “碳达峰”、2060 年实现“碳中和”的远景目标,根据规划,2030 年非化石能源 消费比重达 25%,风电、太阳能总装机容量达 12 亿千瓦以上。风电作为我国目 前发展较为成熟的清洁能源,将成为我国实现碳中和目标的主要发展方向。为实 现双碳目标,2022 年 6 月,国家发改委印发《“十四五”可再生能源发展规划》, 强调大力推进风电基地开发。据风芒能源统计,全国“十四五”规划容量近 300GW。根据 GWEC 预测,2023-2025 年间我国年均新增装机容量将超 70GW。

“碳中和”背景下,我国风电规划持续加速。2021 年 9 月以来国务院先后印发 《关于完整准确全面彻底新发展理念做好碳达峰碳中和工作的意见》、《2030 年 前碳达峰行动方案的通知》,国家发改委和能源局紧随其后部署具体方案。

大型风电光伏基地建设计划持续推进。2021 年 10 月我国明确提出将在沙漠、戈 壁、荒漠地区加快规划建设大型风电光伏基地项目,第一批项目涉及内蒙古、青 海、甘肃、陕西、宁夏、新疆等共 19 个省份,项目规模总计 97.05GW,其中风 电项目合计 13.60GW,风光项目 61.55GW,其余为光伏项目。现在第一批基地 项目已经全面开工,部分建成投产。第二批基地项目规划约 455GW,目前正陆 续开工,第三批项目正在抓紧推进审查。

旧风电场改造“以大代小”。2021年 12月,国家能源局发布《风电场改造升级和 退役管理办法(征求意见稿)》,为提升风电场发电能力鼓励并网运行超过 15 年 的风电场开展改造升级和退役。改造升级包括增容改造和等容改造,对配套升压 变电站、场内集电线路等设施进行更换或技术改造升级;退役指一次性解列风电 机组后拆除风厂全部设施,并进行生态修复。根据《我国风电机组退役改造置换 的需求分析和政策建议》测算,预计“十四五”期间累计退役机组 1.25GW,改 造置换机组需求超过 20GW,1.5MW以下机组和 1.5MW 机组约各占一半。“十五 五”期间改造规模约 4000 万千瓦,以 1.5MW 机组为主。

政策积极推进分散式开发,风电下乡推动多场景融合开发。能源局 2021 年 2 月 发布《关于 2021 年风电、光伏发电开发建设有关事项的通知(征求意见)》,提 出实施“千乡万村驭风计划”;2022 年 6 月国家发改委、能源局等 9 部委联合发布 《“十四五”可再生能源发展规划》,提出要以县域为单元大力推动乡村风电建设, 推动 100 个左右的县、10000 个左右的行政村乡村风电开发。2023 年 3 月,国家 能源局等四部门发布《农村能源革命试点县建设方案》,再次强调积极推进风电 分散式开发。分散式风电潜在装机容量大,贡献风电新增量。根据 CWEA 统计,截至 2021 年 年底,中国分散式风电累计装机容量为 996.3 万千瓦,同比增长 414.6%。分布在 27 个省,比 2020 年增加了 8 个省份;其中,河南省分散式风电累计装机容量达 到 315.7 万千瓦,占全部分散式风电累计装机容量的 31.7%,其次分别为陕西 15.5%、山西 9.2%、内蒙古 8.2%、黑龙江 3.7%。据 CWEA 测算,全国 69 万个 行政村,假如其中有 10万个村庄可在田间地头、村前屋后等零散土地上找出 200 平方米用于安装 2 台 5MW 风电机组,全国可实现 1000GW 风电装机。

2.3 风机大型化趋势明显,行业降本之路清晰

近年来风机大型化发展迅速,全球 LCOE 显著降低。根据 IRENA《Renewable Power Generation Costs in 2021》,全球范围内,陆上风电加权平均 LCOE 从 2010 年的 0.102 美元/千瓦时下降至 2021 年的 0.033 美元/千瓦时,下降约 68%;海上 风电加权平均 LCOE 从 2010 年的 0.188 美元/千瓦时下降至 2021 年的 0.075 美元/ 千瓦时,下降约 60%。

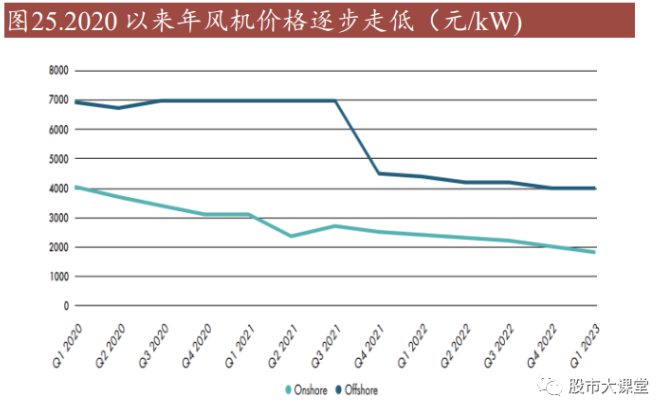

风机机型不断升级,单机容量持续上升。陆上风机新增平均容量从 2011 年的 1.5MW 上升至 4.3MW,海上风机平均容量从 2.7MW 增加到 7.4MW,逐步进入大兆瓦风机时代。2022 年新增吊装风机中 5MW 及以上的风机组占比超 50%,相 对 2021 年占比增长 27.19%,风机大型化进展快速。风机招标价格整体下降,大兆瓦风机单千瓦价格较低。在经历 2020 年风机抢装 高潮后,风机招标价格快速进入下行通道。根据 GWEC 统计,2020 年起陆上风 机价格持续走低,海上风机价格自 2021Q3 起快速下降。数据显示,2022 年风机 月度投标均价从 2070 元/kW 降至 1814 元/kW。同时,大兆瓦机型因成本摊薄, 价格更低,2022 年一季度后三北地区陆上风机中标价格在 1400-1700 元/kW 之间。

2.4 海上风电增量空间广阔,成为全球规划重点方向

海上风电有望迎来大幅增长,2026 年起年均新增装机将超 28GW。海上风电发 电小时数高、资源丰富、配储需求较少、距沿海发达地区较近等优势使其成为全 球风电重点发展方向。近年来,海上风电新增装机容量增长迅速, 2021 年全球 海上风电新增装机达 21.10GW,同比增长 247.69% 。随着全球海上风电规划持续 提升,新增装机量将持续增长。根据 GWEC 预测,2026 年起海风规划逐步落地, 全球海风将迎来大幅增长,2026 年新增装机将超 28GW,2031 年新增装机将近 55GW,2026-2031 年间 CAGR 达 13.9%。

我国成为海风第一装机大国,沿海省市海风规划长远。2022 年,全球海上风电 装机达 8.77GW,其中我国新增装机容量为 5.05GW,占比近 58%。我国海上风 电规划明确,空间广阔。《“十四五”可再生能源发展规划》提出,我国将优化近 海海上风电布局,开展深远海海上规划,推动近海规模化开发和深海示范化开发。截至目前,各地出台“十四五”期间海风规划规模已达 80GW,计划 2030 年累 计装机超过 200GW。据风芒能源不完全统计,目前沿海省市海上风电规划约 200GW,装机容量大,确定性高。

国内海上风电 2021 年同比增长达 276.64%,增长快速。根据 CWEA 统计, 2020~2022年国内海上风机新增吊装容量分别为 3.84GW、14.48GW、5.16GW, 其中 2021 年同比增长 276.64%,在整体新增装机中占比达 25.89%。

2.5 行业高度集中,有望开启向上周期

风机行业集中趋势明显,头部厂商优势逐步体现。2020 年抢装部分订单外溢至 非头部企业,使得当年风机集中度有明显降幅。近两年,风电进入平价时代,风 机价格持续走低,对于厂商的成本控制能力、订单获取能力、管理能力等要求迅 速提高。风机行业集中度快速回升,2022 年 CR3 达 51%,CR5 达 72.3%,并有 进一步集中的趋势。

风机装机量保持高位,2023 年有望重回高速增长。2020 年抢装潮时期,风电装 机同比增速达 103.17%,后续增速有所回落,但仍保持高位。根据 CWEA统计, 2020~2022年我国风电新增吊装容量分别为 54.43GW、55.92GW、49.83GW。据 明阳智能统计 2022 年风机招标容量超过 100GW,2023 年装机容量装机量有望迎来较大幅度提升。随着平价时代风机价格接近底部,风机成本快速下降,主机厂 商将受益于装机量的大幅提升,行业有望逐步摆脱周期性波动,稳定向上。我国风电利用水平较高,风电发电规模持续提升。2016~2022 年全国风电平均 利用小时数由 1700小时左右上升至超 2200小时,弃风率在 2016年达到顶峰后由 17%下降至 3%;2016~2022 年我国风电发电量由 2410 亿千瓦时增加到 6867 亿 千瓦时,CAGR 为 19.07%,随着风电装机持续增长,利用水平保持高位,发电 量将进一步提升。

3 毛利率领跑行业,核心优势降低生产成本

公司近年来保持较高毛利水平,同行业中优势显著。2019~2022 年公司销售毛 利率分别为 34.29%、29.85%、28.56%、23.55%,领先同业公司 5-10pct。2023Q1 公司销售毛利率达 29%,仍保持 5-10pct 盈利优势。公司核心业务为风电及配件 收入,其毛利率显著高于同业公司,在 2020 年陆风抢装阶段最高达 28.87% 在 2022 年风机价格整体走低的背景下,公司风机业务仍保持 23.25%的较高毛利水 平,盈利能力的领先体现出公司具备显著生产成本优势。

陆上风机单位成本显著低于其他厂商。2022 年公司单千瓦营业成本为 1730 元 /kW,同期其他厂商普遍成本在 1900-2200 元/kW 左右。公司陆上风机成本优势 显著,使得公司在盈利能力、订单获取等方面存在优势。

3.1 风机核心零部件自产,箱变上置技术有效助力降本

核心零部件自产助力降本,单千瓦成本降低达 76.06 元。2021 年公司核心业务风 机业务中 88.18%的成本来自于原材料,原材料中齿轮箱占比 24%,叶片及主材 料占比 17.46%,发电机占比 5.98%。对于此类关键零部件,公司不仅具有叶片、 发电机的自产能力,还合资参股了主要的齿轮箱供应商德力佳传动科技,产品可 控性强。若假设叶片、发电机外购时,中材科技、天顺风能的平均叶片销售毛利 率为叶片供应商的毛利率,中电电机的发电机销售毛利率为发电机供应商的毛利 率。则 2021 年公司叶片、发电机环节将为整机生产降低 61.42 元/kW、14.64 元 /kW 的成本负担,总计降本达 76.06 元/kW。轻量化设计降低原材料成本,采用先进控制策略、降低基础载荷,减轻风机重 量。公司 3.XMW 产品重量指标轻于国内其他厂商,例如机舱重量为 97吨,而根 据明阳智能研究,3MW 以上双馈式风机重量会达到 130 吨以上,其中 aeroMaster 同兆瓦机型机舱重量为 147 吨。以含税价:中厚板:20 为衡量标准,2021 年其 平均价格为 5332.16元/吨,一台 3MW的风机可以减少 26.66万元的原材料成本, 约 88.87 元/kW。此外,公司率先在国内 80m 以上叶片全系列设计应用玻纤拉挤 工艺及材料,率先掌握超高模玻纤的结构设计核心技术,显著降低了叶片重量。

推出基于箱变上置到机舱技术方案的 5MW 以上机型平台产品,引领行业发展方 向。纵观全球市场,国外大兆瓦机型普遍采用箱变上置技术,Vestas 部分 4MW 平台产品及 EnVentus 平台产品;GE 的 Cypress 新型陆上平台以及平台机型 5.3- 158 机组;西门子歌美飒的部分 SGRE 4.xMW 平台产品、5.x 陆上平台产品均采 取箱变上置方案。该方案体现了产品生命周期的成本经济性。三一重能紧跟技术 发展趋势,于 2020 年 12 月实现 5MW 箱变上置样机并网发电,是国内首家采用 箱变上置方案的公司。箱变上置技术成本优势显著,多芯电缆减少为核心降本来源。以一台 4.5MW 机 型为例,发电机 690V 输出,箱变 35kV 输出,塔筒 95m。箱变下置方案变流器 到箱变需要 11根铠装多芯电缆(每根约 35米,总共 385米),而上置方案不再需 要铠装多芯电缆,可节约成本超 20 万元/台。同时,箱变上置方案占用土地面积 更少,运维成本更低。箱变下置需要额外土地安装箱变和高压箱,基础占地面积 约 20.34m2,以 20 万/亩计算,征地费用约 0.61 万,基础施工费用约 2 万,合计 一台风机需要额外建造费用 2.61 万元。对于 4.5MW 风机,箱变上置方案总计降 本超 22.61 万元/台,约 50.24 元/kW。

核心技术降本占风机总成本近 11.06%,贡献公司主要成本优势。根据前文加总 可得,公司核心零部件自产、轻量化设计、箱变上置方案总计降本达 215.17 元 /kW,若根据 2022 年公司风机平均单位成本 1730 元/kW 计算,未降本前成本约 1945.17 元/kW,降本近 11.06%。核心技术降本增效贡献公司主要竞争优势。

3.2 大兆瓦双馈机组不断突破,零部件先进技术保障机组稳定运行

公司陆上大兆瓦风机以双馈为主,逐步布局半直驱技术。双馈异步风机是市场 上应用较为广泛的风机电组,尽管齿轮箱后期运维成本较高,但双馈机组使用较 便宜的励磁线圈,相比直驱电机具备显著成本优势。公司目前以双馈技术路线为 主,陆续推出大兆瓦双馈产品。同时公司积极开展半直驱技术的研究与储备。半 直驱电机折中融合双馈和直驱二者低成本、高可靠性特点,是适应陆上和海上机 组大型化的重要发展方向与选择之一。

公司大兆瓦机型持续突破,完成全球陆上最大商业化风机吊装。公司风机具备 2.XMW 到 6.XMW 全系列机组研发生产能力,基本实现了陆上风电的全方位覆 盖,并在 2022年完成 7.XMW平台首台商业化风机成功吊装。2019~2021年间, 公司 2.XWM 系列风机销售金额和占比逐年下降,3.XMW 系列风机于 2020 年实 现收入,并于 2021 年成为主要机型,占比 63.02%;同年 4.X~6.XMW 系列产品 实现外销。公司顺应市场需求,不断优化产品结构,大力发展技术含量高、附加 值高的产品,公司经营方向及产品结构变化符合行业发展趋势。

公司叶片采用自动铺层技术,保障机组稳定运行。公司生产的叶片遵循多导则、 多软件、多轴系载荷平行校核叶片强度的原则,合理的对主梁、后缘梁材料进行 选材和铺层刚度优化。充分满足净空要求,有效避免扫塔问题。同时,对叶根铺 层进行合理优化,使得材料达到最佳利用效率;在叶尖优化抗屈曲能力,降低叶 片变形风险。如公司玉龙风电场全年仅因故障停机 28 小时,几乎全满勤运作, 并实现年等效满发电小时数 3649 小时,超出预期数百小时。

3.3 产能布局持续扩张,智能化生产助力生产效率显著提升

公司积极扩充产能,为后续订单增长及交付奠定基础。截至 2021 年,公司产能 总计 2.85GW;公司去年投资新建湖南郴州工厂和内蒙古巴彦淖尔工厂,每年分 别可生产 1000 台、500 台风机(巴彦淖尔工厂同时可实现年产 1800 支叶片),根 据公司今年交付主要为 5MW 以上机型的情况来测算,假设平均容量为 4MW,两条新的整机产线可额外贡献 6GW产能,公司总产能将达到 8.85GW,足以满足 订单交付需求;叶片方面公司布局吉林通榆、河北张家口、湖南韶山三大风电叶 片生产基地,并持续扩产;发电机由三一电机生产制造负责,每年可生产 3000 台,并在 2020-2021 年年均双馈风力发电机销售达 1500 台。

公司高度重视数字化、智能化战略的规划与实施,巩固并提升核心竞争力。公司的数字化顶层设计覆盖风机全生命周期数字化解决方案:公司的大数据 系统接入 50 个以上的风电场,超过 1,700 台风机,覆盖风机运行涉及的 6 大 数据类型;公司的风电场智能预警系统,含 50 个以上预警模型,对齿轮箱, 发电机、叶片等大部件的预测准确率平均达 80%;风机侧数字孪生系统,实 时计算叶片塔筒 9 大载荷,平均准确率达 90%。

打造新一代智能化生产制造技术,推动公司迅速转型。公司的柔性智能生 产线技术借鉴了飞机制造经验,实现了不同工艺环节的快速切换,提升了工 艺流转速度的同时缩短了整体制造周期;智能数字化技术对关键生产数据实 现 100%采集上传,拧紧机器人数字孪生平台相继开发;新一代智能制造技 术通过对人工的替代,已经实现整机关键工序装配的标准化、流程化,人均 产出提升 50%,直接人工数量减少 23%,节拍时间降低 16%,落后工艺降低 49%,质量不合格率降低 28%,自动化率提高 200%。

4 “滚动开发”带来稳定收益,“双海”战略布局打开潜在市场

4.1 风电场业务持续贡献利润,“滚动开发”延伸下游产业链

公司风电场业务包含风电建设服务、风电场运营管理业务与光伏电站运营 管理业务,覆盖面较广。风电建设服务方面,公司拥有专业的风电场设计及 EPC 项目管理团队,能够提供咨询设计、设备采购、工程施工、运维培训及 项目融资等风电场全生命周期解决方案。风电场运营管理业务方面,公司依 托于自研的智慧风电场系统运营自持风电场,通过资源共享、集中式管理, 推动智能风机的高效运转。公司持有并运营风电场,将所发电力自用或对外 销售实现收入。截至 2022 年 9 月底,公司存量风力发电站 399.9MW,在建 风场 410MW,今年公司将进一步加快自有风场的建设,预计待建风场 1.5GW。

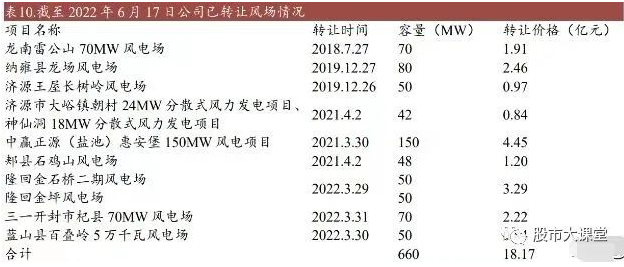

“滚动开发”贡献稳定收益。公司除自身运营风电场外,部分电场在商业条 件合理、转让收益可观的情况下会择机对外转让,取得转让相关收益。截至 2022 年 6 月 17 日,公司已转让风电场项目 10 个,合计 660MW。其中 2021 年公司转让 240MW,对应收益 2.7 元/W,2022 年转让 220MW,对应收益 2.88 元/W。

4.2 海上机组取得突破,打开未来增长空间

公司加速海上产品研发,有望进一步打开增长空间。公司首次公开上市募集 资金 30.32 亿元,11.74 亿元(39%)用于新产品与新技术开发,其中新产品 整机设计及技术开发项目进行整机设计技术开发和海上 6-7.XMW、8- 10.XMW 产品研发。项目实施后拟新增研发海上 6~10MW 新型风机及 90m 以上叶片技术,进一步完善公司大兆瓦产品序列。

海风布局山东东营制造基地,9MW 海风机组成功下线。2023 年 2 月,三一 东营风电装备产业基地一期开工,基地项目共分三期进行,主要建设智能电 机厂、海陆风总组装厂等。海风项目快速推进,在 2023 年 3 月底,公司 9MW 海上风电机组于东营风电装备产业基地下线,机组针对长江以北海域 设计,叶轮直径达 230 米。随着海上机组实现突破,公司加速海风区域布局, 目前已在沿海多个省份,如河北、山东等,开展前期布局准备,有望在年内 取得海风订单突破。目前海风竞争格局较好,CR5 近 97%,公司此次切入海 风赛道有望打开未来增长空间。

4.3 深入布局海外市场,成功实现订单突破

海外市场逐渐形成突破,订单逐步交付实现收入。在国家“一带一路”政策 指引下,公司依托三一全球化的海外体系布局,重点布局越南、哈萨克斯坦、 乌兹别克斯坦、印度、巴西等区域,并在全球 20 多个国家进行了市场布局, 积极开展拓占领海外市场。2022 年 9 月 28 日,公司在汉堡风能展上与 GWEC 签署了战略合作协议。同时,公司还于 2022 年内中标哈萨克斯坦 98MW 项目,成功实现订单获取。布局海外子公司,进一步开拓市场。公司目前海外有两家子公司,其中合资 子公司三一印度风能公司主要从事风力发电机组的制造、组装及销售。公司 海外布局的主要策略主要遵循:(1)组建海外业务开发团队,引进专业的风 电行业国际化人才,推行人员本地化,开发当地市场;(2)成立专门的大客 户团队,借助国内发电企业的境外投资项目,跟随国内大客户一同出海;(3) 凭借股东方在全球的品牌效应、海外体系,推广布局销售渠道,推动风机出 海。

1 公司简介:陆上风机黑马,市占率快速上升

1.1 基本概况:始源于三一集团,专注于风电整机

公司从业风电行业十余年,是国内核心风机整机供应商之一。三一重能股份有 限公司前身是三一电气有限责任公司,成立于 2008 年 4 月,为工程机械龙头公 司三一集团的全资子公司;2017 年成立三一新能源公司,三一重能逐渐向产业 链上下游延伸、涉足新能源开发业务;2022 年 6 月公司于上交所科创板正式上市。三一重能是“全球新能源 500 强企业”,并被工信部认定为“智能制造标杆企业”, 近年来公司市占率持续上升,2022 年成为中国新增装机容量前五的风电整机商。

立足风电业务,产业链上下游协同发展。公司主营业务为风电机组的研发、制造 与销售,风电厂设计、建设、运营管理以及光伏电站建设运营管理业务。公司主 要位于产业链中游风机业务板块,通过整合全球顶级研发资源,持续打造具有竞 争优势的风机产品。截至 2022 年底,公司具备 2.XMW 到 8.XMW 全系列机组的 研发和生产能力,并于 2023 年实现 8.5MW-11MW 陆上平台下线。公司风机产品 具有“高、大、长、轻、智”的特点,即高塔筒、大功率、长叶片、轻量化、智 能控制,具有高配置、高可靠性、高发电量、低度电成本的优势。公司上游可以 进行核心零部件的自产,下游具备独立进行风电场设计、建设和运营的能力。公 司经过多年发展与创新,形成了数字化顶层设计、智能化生产制造、整机系统集 成、核心部件制造、风场设计、风场 EPC、风场运营维护为一体的风电整体解决 方案。

1.2 股权结构集中,股权激励彰显公司信心

股权结构稳定,管理层专业经验丰富。截至 2022 年 12 月 31 日,梁稳根先生持 有三一重能 56087.49 万股股份,占总股本比例 47.15%,为三一重能的控股股东、 实际控股人。除此之外,其他持有超过 5%的股东包括唐修国(7.27%)、向文波 (6.65%)、毛中吾(6.65%),公司前十大股东持有共计 81.96%股份。公司高层 管理人员多毕业于机械专业,长期从事制造业一线管理工作,经验丰富。截至 2022 年 12 月 31 日,公司拥有 101 家控股子公司,2 家参股公司,其中控股子公 司业务覆盖风力发电、光伏发电、设备制造以及服务业务。

激励机制完善,彰显公司信心。公司上市后制定了股权激励计划,拟授予激励对 象 39 人共 5931 万份股票期权,覆盖公司非股东管理层及核心技术人员。计划行 权期分三期,行权比例分别为 30%,30%和 40%,业绩考核目标分别为 2021- 2023 年营收不低于 96/115.2/138.24 亿元、净利润不低于 12/14.4/17.28 亿元。公司 于 2023 年 7 月完成第二个行权期行权,行权数量为 1603.68 万股。

1.3 市占率快速提升,业务布局沿产业链延伸

陆上风机市场份额提升迅速,首次进入全国前五。2018~2022 年,公司新增装 机容量由 0.25GW增至 4.52GW,CAGR达 105.39%;公司充分发挥技术和成本优 势,近年来,公司陆风市占率快速提升,2022 年达 10.1%,位列全国第五。公司 整体市占率略低于陆风市占率,达 9.10%,仍居第五。随着公司海上风机逐步突 破,公司市占率有望进一步提升。

风机及配件销售业务贡献主要营收,积极布局上游核心零部件。2022 年,公司 风机及配件销售业务营业收入创历史新高,达 101.46 亿元,占总营业收入的 82.32%。公司作为产业链中游主机制造厂商,积极向上游布局,具备发电机、叶 片等零部件的自产能力。同时,公司通过向上游符合相应标准的供应商采购定制 化的风机零部件,由公司生产基地完成风力发电机组的制造与测试,完成订单交 付,进而实现向客户销售风力发电设备及提供运维服务。公司新能源电站业务分 为风电建设服务业务、风电场运营管理业务与光伏电站运营管理业务。风电建设 业务方面主要为公司自有风电场开展 EPC 总包业务,部分对外开展风电场 EPC 业务。

公司业绩持续增长,2019-2022 年营收 CAGR 达 102.64%。2022 年公司营收达 123.25 亿元,同比增长 20.89%;归母净利润 16.48 亿元,同比增长 2.78%。2019- 2022 年间公司营收 CAGR 达 102.64%;归母净利润 CAGR 达 135.89%。公司业 绩在 2020 年出现大幅增长,主要系公司发挥陆上风机核心优势,把握市场发展 机遇,在风电行业陆风抢装阶段快速实现订单获取和业务增长。2022 年,公司 坚持降本增效,在全国风机吊装量受到外部不利因素影响的情况下,仍实现营收 利润双增长。2023 年一季度,受到气候、施工条件等外部因素影响,公司营收 15.64 亿元,归母净利润 4.82 亿元,同比略有下降。随着不利因素逐步解除,公 司积极投入研发,持续开拓市场,业绩有望重回高速增长。

在手订单充足,新增订单快速增长,海外业务取得突破。根据风芒能源统计, 公司 2022 年中标容量达 6.76GW,位列全国第四,占整体中标规模近 8%。截至 2022 年底,公司在手订单合计达 9.25GW,在手订单充足。据国际能源网统计, 2023 年 1-5 月公司新增中标超 5.5GW,新增订单数位列行业前三,订单增长迅速。同时公司中标哈萨克斯坦 98MW 风电项目,实现海外订单突破。

1.4 费用管理控制较好,研发费用不断增加

公司期间费用基本保持稳定。2019 年以前,公司期间费用显著高于行业均值, 主要系公司规模较小,尚未形成规模效应。随着公司业务量逐渐提升,营业收入进入高增长阶段,期间费用率在2020下降明显,为15.27%,同比下降35.08pct, 并在 2020-2022 年间基本保持稳定。公司 2022 年销售费用率 6.20%,管理费用率 3.32%,财务费用率-0.55%,研发费用率 6.23%,总期间费用率为 15.21%,处于 合理水平。

公司积极投入研发,研发费用率行业领先。2022 年全年,公司研发投入达 7.68 亿元,同比增长 41.78%。2020 年起公司研发费用率逐年提升。2022 年研发费用 率达 6.23%,在 2022年新增装机容量位于行业前五的厂商(除远景能源外)中排 名靠前。2023年一季度,公司研发费用率超12%,公司坚持投入研发,不断提升 产品竞争力。2022 年全年公司新增 29 项发明专利、113 项实用新型专利。截至 2022 年底,公司累计取得 179 项发明专利、455 项实用新型专利。

1.5 运营能力良好,管理效率较高

公司存货周转率接近行业平均水准。公司存货周转率 2019~2022 年分别为 2.41、 3.51、2.48、3.10,2022 年略高于行业均值。随着公司存货管理效率提升,公司 存货周转率有望进一步提升。公司应收账款周转率处于领先地位。公司应收账款 周转率 2019~2022年分别为 3.03、15.39、9.27、6.44,大幅领先行业平均水准。结合公司应收账款账龄较短的情况来看,公司的应收账款管理水平较高,销售回 款较快。

1.6 偿债能力逐渐改善,现金流处于健康水平

公司流动比率和速动比率整体呈上升趋势。2019~2022 年公司流动比率由 0.41 提升至 1.25,速动比率由 0.34 提升至 1.13,其中 2020 年末有较大提升,主要系 公司股东 2020 年 8 月将 18 亿元债权进行债转股。从行业来看,公司比率较同行 业上市公司更低。其中,2019 年,公司流动资金主要由三一集团通过债权资本 形式投入,导致公司流动负债较高,流动比率和速动比率低于同业水平。2020 年 8 月债转股后,仍低于同业水平主要系公司将计提质保准备列报为其他流动负 债所致。随着公司经营持续向好,加之通过长期借款、增长的经营回款等,目前 流动比率和速动比率较 2020 年有较大提升。

公司此前资产负债率处于较高水平,整体呈下降趋势,现已经达到行业平均水 准。2019 年,公司资产负债率超过 100%,主要因公司股东除通过股权投入外,另通过 15 名自然人股东以债权形式对公司进行资本投入。近年来,随着公司经 营规模和业绩的持续提升,资产负债率水平持续降低,截至 2022 年末,公司资 产负债率降至 57.67%,与行业平均基本一致。

公司现金流水平较为健康。2019~2022 年公司经营活动产生的净现金流分别为 25.34、13.69、6.47、7.59 亿元。2019 年现金流大幅提升主要系市场需求旺盛, 客户积极支付款项,2021 年较为集中兑付过往货款,导致现金流有所下降。

2 行业需求持续扩张,风机大型化趋势明显

2.1 风电项目经济性提升带动需求上涨

风电项目经济性提升,IRR 超 15%。以陆上风电为例,假设一个总容量为 400MW 的风电场,其机型为 6.25MW,建设地点位于新疆,风电项目寿命为 20 年,上网电价(含增值税)为 0.25 元/ kW?h,自有资金占比 20%,贷款资金占比 80%。根据《基于平价上网的风电场经济性分析》文中测算,在单位千瓦动态投 资为 5424.6 元时,内部回报率可达 16.18%。可观的收益率是驱动风电项目需求 持续上涨的最主要因素。

2.2 风电政策持续推进,国内风电装机确定性强

我国双碳目标明确,风电行业持续高景气。2020 年 9 月,中国明确提出 2030 年 “碳达峰”、2060 年实现“碳中和”的远景目标,根据规划,2030 年非化石能源 消费比重达 25%,风电、太阳能总装机容量达 12 亿千瓦以上。风电作为我国目 前发展较为成熟的清洁能源,将成为我国实现碳中和目标的主要发展方向。为实 现双碳目标,2022 年 6 月,国家发改委印发《“十四五”可再生能源发展规划》, 强调大力推进风电基地开发。据风芒能源统计,全国“十四五”规划容量近 300GW。根据 GWEC 预测,2023-2025 年间我国年均新增装机容量将超 70GW。

“碳中和”背景下,我国风电规划持续加速。2021 年 9 月以来国务院先后印发 《关于完整准确全面彻底新发展理念做好碳达峰碳中和工作的意见》、《2030 年 前碳达峰行动方案的通知》,国家发改委和能源局紧随其后部署具体方案。

大型风电光伏基地建设计划持续推进。2021 年 10 月我国明确提出将在沙漠、戈 壁、荒漠地区加快规划建设大型风电光伏基地项目,第一批项目涉及内蒙古、青 海、甘肃、陕西、宁夏、新疆等共 19 个省份,项目规模总计 97.05GW,其中风 电项目合计 13.60GW,风光项目 61.55GW,其余为光伏项目。现在第一批基地 项目已经全面开工,部分建成投产。第二批基地项目规划约 455GW,目前正陆 续开工,第三批项目正在抓紧推进审查。

旧风电场改造“以大代小”。2021年 12月,国家能源局发布《风电场改造升级和 退役管理办法(征求意见稿)》,为提升风电场发电能力鼓励并网运行超过 15 年 的风电场开展改造升级和退役。改造升级包括增容改造和等容改造,对配套升压 变电站、场内集电线路等设施进行更换或技术改造升级;退役指一次性解列风电 机组后拆除风厂全部设施,并进行生态修复。根据《我国风电机组退役改造置换 的需求分析和政策建议》测算,预计“十四五”期间累计退役机组 1.25GW,改 造置换机组需求超过 20GW,1.5MW以下机组和 1.5MW 机组约各占一半。“十五 五”期间改造规模约 4000 万千瓦,以 1.5MW 机组为主。

政策积极推进分散式开发,风电下乡推动多场景融合开发。能源局 2021 年 2 月 发布《关于 2021 年风电、光伏发电开发建设有关事项的通知(征求意见)》,提 出实施“千乡万村驭风计划”;2022 年 6 月国家发改委、能源局等 9 部委联合发布 《“十四五”可再生能源发展规划》,提出要以县域为单元大力推动乡村风电建设, 推动 100 个左右的县、10000 个左右的行政村乡村风电开发。2023 年 3 月,国家 能源局等四部门发布《农村能源革命试点县建设方案》,再次强调积极推进风电 分散式开发。分散式风电潜在装机容量大,贡献风电新增量。根据 CWEA 统计,截至 2021 年 年底,中国分散式风电累计装机容量为 996.3 万千瓦,同比增长 414.6%。分布在 27 个省,比 2020 年增加了 8 个省份;其中,河南省分散式风电累计装机容量达 到 315.7 万千瓦,占全部分散式风电累计装机容量的 31.7%,其次分别为陕西 15.5%、山西 9.2%、内蒙古 8.2%、黑龙江 3.7%。据 CWEA 测算,全国 69 万个 行政村,假如其中有 10万个村庄可在田间地头、村前屋后等零散土地上找出 200 平方米用于安装 2 台 5MW 风电机组,全国可实现 1000GW 风电装机。

2.3 风机大型化趋势明显,行业降本之路清晰

近年来风机大型化发展迅速,全球 LCOE 显著降低。根据 IRENA《Renewable Power Generation Costs in 2021》,全球范围内,陆上风电加权平均 LCOE 从 2010 年的 0.102 美元/千瓦时下降至 2021 年的 0.033 美元/千瓦时,下降约 68%;海上 风电加权平均 LCOE 从 2010 年的 0.188 美元/千瓦时下降至 2021 年的 0.075 美元/ 千瓦时,下降约 60%。

风机机型不断升级,单机容量持续上升。陆上风机新增平均容量从 2011 年的 1.5MW 上升至 4.3MW,海上风机平均容量从 2.7MW 增加到 7.4MW,逐步进入大兆瓦风机时代。2022 年新增吊装风机中 5MW 及以上的风机组占比超 50%,相 对 2021 年占比增长 27.19%,风机大型化进展快速。风机招标价格整体下降,大兆瓦风机单千瓦价格较低。在经历 2020 年风机抢装 高潮后,风机招标价格快速进入下行通道。根据 GWEC 统计,2020 年起陆上风 机价格持续走低,海上风机价格自 2021Q3 起快速下降。数据显示,2022 年风机 月度投标均价从 2070 元/kW 降至 1814 元/kW。同时,大兆瓦机型因成本摊薄, 价格更低,2022 年一季度后三北地区陆上风机中标价格在 1400-1700 元/kW 之间。

2.4 海上风电增量空间广阔,成为全球规划重点方向

海上风电有望迎来大幅增长,2026 年起年均新增装机将超 28GW。海上风电发 电小时数高、资源丰富、配储需求较少、距沿海发达地区较近等优势使其成为全 球风电重点发展方向。近年来,海上风电新增装机容量增长迅速, 2021 年全球 海上风电新增装机达 21.10GW,同比增长 247.69% 。随着全球海上风电规划持续 提升,新增装机量将持续增长。根据 GWEC 预测,2026 年起海风规划逐步落地, 全球海风将迎来大幅增长,2026 年新增装机将超 28GW,2031 年新增装机将近 55GW,2026-2031 年间 CAGR 达 13.9%。

我国成为海风第一装机大国,沿海省市海风规划长远。2022 年,全球海上风电 装机达 8.77GW,其中我国新增装机容量为 5.05GW,占比近 58%。我国海上风 电规划明确,空间广阔。《“十四五”可再生能源发展规划》提出,我国将优化近 海海上风电布局,开展深远海海上规划,推动近海规模化开发和深海示范化开发。截至目前,各地出台“十四五”期间海风规划规模已达 80GW,计划 2030 年累 计装机超过 200GW。据风芒能源不完全统计,目前沿海省市海上风电规划约 200GW,装机容量大,确定性高。

国内海上风电 2021 年同比增长达 276.64%,增长快速。根据 CWEA 统计, 2020~2022年国内海上风机新增吊装容量分别为 3.84GW、14.48GW、5.16GW, 其中 2021 年同比增长 276.64%,在整体新增装机中占比达 25.89%。

2.5 行业高度集中,有望开启向上周期

风机行业集中趋势明显,头部厂商优势逐步体现。2020 年抢装部分订单外溢至 非头部企业,使得当年风机集中度有明显降幅。近两年,风电进入平价时代,风 机价格持续走低,对于厂商的成本控制能力、订单获取能力、管理能力等要求迅 速提高。风机行业集中度快速回升,2022 年 CR3 达 51%,CR5 达 72.3%,并有 进一步集中的趋势。

风机装机量保持高位,2023 年有望重回高速增长。2020 年抢装潮时期,风电装 机同比增速达 103.17%,后续增速有所回落,但仍保持高位。根据 CWEA统计, 2020~2022年我国风电新增吊装容量分别为 54.43GW、55.92GW、49.83GW。据 明阳智能统计 2022 年风机招标容量超过 100GW,2023 年装机容量装机量有望迎来较大幅度提升。随着平价时代风机价格接近底部,风机成本快速下降,主机厂 商将受益于装机量的大幅提升,行业有望逐步摆脱周期性波动,稳定向上。我国风电利用水平较高,风电发电规模持续提升。2016~2022 年全国风电平均 利用小时数由 1700小时左右上升至超 2200小时,弃风率在 2016年达到顶峰后由 17%下降至 3%;2016~2022 年我国风电发电量由 2410 亿千瓦时增加到 6867 亿 千瓦时,CAGR 为 19.07%,随着风电装机持续增长,利用水平保持高位,发电 量将进一步提升。

3 毛利率领跑行业,核心优势降低生产成本

公司近年来保持较高毛利水平,同行业中优势显著。2019~2022 年公司销售毛 利率分别为 34.29%、29.85%、28.56%、23.55%,领先同业公司 5-10pct。2023Q1 公司销售毛利率达 29%,仍保持 5-10pct 盈利优势。公司核心业务为风电及配件 收入,其毛利率显著高于同业公司,在 2020 年陆风抢装阶段最高达 28.87% 在 2022 年风机价格整体走低的背景下,公司风机业务仍保持 23.25%的较高毛利水 平,盈利能力的领先体现出公司具备显著生产成本优势。

陆上风机单位成本显著低于其他厂商。2022 年公司单千瓦营业成本为 1730 元 /kW,同期其他厂商普遍成本在 1900-2200 元/kW 左右。公司陆上风机成本优势 显著,使得公司在盈利能力、订单获取等方面存在优势。

3.1 风机核心零部件自产,箱变上置技术有效助力降本

核心零部件自产助力降本,单千瓦成本降低达 76.06 元。2021 年公司核心业务风 机业务中 88.18%的成本来自于原材料,原材料中齿轮箱占比 24%,叶片及主材 料占比 17.46%,发电机占比 5.98%。对于此类关键零部件,公司不仅具有叶片、 发电机的自产能力,还合资参股了主要的齿轮箱供应商德力佳传动科技,产品可 控性强。若假设叶片、发电机外购时,中材科技、天顺风能的平均叶片销售毛利 率为叶片供应商的毛利率,中电电机的发电机销售毛利率为发电机供应商的毛利 率。则 2021 年公司叶片、发电机环节将为整机生产降低 61.42 元/kW、14.64 元 /kW 的成本负担,总计降本达 76.06 元/kW。轻量化设计降低原材料成本,采用先进控制策略、降低基础载荷,减轻风机重 量。公司 3.XMW 产品重量指标轻于国内其他厂商,例如机舱重量为 97吨,而根 据明阳智能研究,3MW 以上双馈式风机重量会达到 130 吨以上,其中 aeroMaster 同兆瓦机型机舱重量为 147 吨。以含税价:中厚板:20 为衡量标准,2021 年其 平均价格为 5332.16元/吨,一台 3MW的风机可以减少 26.66万元的原材料成本, 约 88.87 元/kW。此外,公司率先在国内 80m 以上叶片全系列设计应用玻纤拉挤 工艺及材料,率先掌握超高模玻纤的结构设计核心技术,显著降低了叶片重量。

推出基于箱变上置到机舱技术方案的 5MW 以上机型平台产品,引领行业发展方 向。纵观全球市场,国外大兆瓦机型普遍采用箱变上置技术,Vestas 部分 4MW 平台产品及 EnVentus 平台产品;GE 的 Cypress 新型陆上平台以及平台机型 5.3- 158 机组;西门子歌美飒的部分 SGRE 4.xMW 平台产品、5.x 陆上平台产品均采 取箱变上置方案。该方案体现了产品生命周期的成本经济性。三一重能紧跟技术 发展趋势,于 2020 年 12 月实现 5MW 箱变上置样机并网发电,是国内首家采用 箱变上置方案的公司。箱变上置技术成本优势显著,多芯电缆减少为核心降本来源。以一台 4.5MW 机 型为例,发电机 690V 输出,箱变 35kV 输出,塔筒 95m。箱变下置方案变流器 到箱变需要 11根铠装多芯电缆(每根约 35米,总共 385米),而上置方案不再需 要铠装多芯电缆,可节约成本超 20 万元/台。同时,箱变上置方案占用土地面积 更少,运维成本更低。箱变下置需要额外土地安装箱变和高压箱,基础占地面积 约 20.34m2,以 20 万/亩计算,征地费用约 0.61 万,基础施工费用约 2 万,合计 一台风机需要额外建造费用 2.61 万元。对于 4.5MW 风机,箱变上置方案总计降 本超 22.61 万元/台,约 50.24 元/kW。

核心技术降本占风机总成本近 11.06%,贡献公司主要成本优势。根据前文加总 可得,公司核心零部件自产、轻量化设计、箱变上置方案总计降本达 215.17 元 /kW,若根据 2022 年公司风机平均单位成本 1730 元/kW 计算,未降本前成本约 1945.17 元/kW,降本近 11.06%。核心技术降本增效贡献公司主要竞争优势。

3.2 大兆瓦双馈机组不断突破,零部件先进技术保障机组稳定运行

公司陆上大兆瓦风机以双馈为主,逐步布局半直驱技术。双馈异步风机是市场 上应用较为广泛的风机电组,尽管齿轮箱后期运维成本较高,但双馈机组使用较 便宜的励磁线圈,相比直驱电机具备显著成本优势。公司目前以双馈技术路线为 主,陆续推出大兆瓦双馈产品。同时公司积极开展半直驱技术的研究与储备。半 直驱电机折中融合双馈和直驱二者低成本、高可靠性特点,是适应陆上和海上机 组大型化的重要发展方向与选择之一。

公司大兆瓦机型持续突破,完成全球陆上最大商业化风机吊装。公司风机具备 2.XMW 到 6.XMW 全系列机组研发生产能力,基本实现了陆上风电的全方位覆 盖,并在 2022年完成 7.XMW平台首台商业化风机成功吊装。2019~2021年间, 公司 2.XWM 系列风机销售金额和占比逐年下降,3.XMW 系列风机于 2020 年实 现收入,并于 2021 年成为主要机型,占比 63.02%;同年 4.X~6.XMW 系列产品 实现外销。公司顺应市场需求,不断优化产品结构,大力发展技术含量高、附加 值高的产品,公司经营方向及产品结构变化符合行业发展趋势。

公司叶片采用自动铺层技术,保障机组稳定运行。公司生产的叶片遵循多导则、 多软件、多轴系载荷平行校核叶片强度的原则,合理的对主梁、后缘梁材料进行 选材和铺层刚度优化。充分满足净空要求,有效避免扫塔问题。同时,对叶根铺 层进行合理优化,使得材料达到最佳利用效率;在叶尖优化抗屈曲能力,降低叶 片变形风险。如公司玉龙风电场全年仅因故障停机 28 小时,几乎全满勤运作, 并实现年等效满发电小时数 3649 小时,超出预期数百小时。

3.3 产能布局持续扩张,智能化生产助力生产效率显著提升

公司积极扩充产能,为后续订单增长及交付奠定基础。截至 2021 年,公司产能 总计 2.85GW;公司去年投资新建湖南郴州工厂和内蒙古巴彦淖尔工厂,每年分 别可生产 1000 台、500 台风机(巴彦淖尔工厂同时可实现年产 1800 支叶片),根 据公司今年交付主要为 5MW 以上机型的情况来测算,假设平均容量为 4MW,两条新的整机产线可额外贡献 6GW产能,公司总产能将达到 8.85GW,足以满足 订单交付需求;叶片方面公司布局吉林通榆、河北张家口、湖南韶山三大风电叶 片生产基地,并持续扩产;发电机由三一电机生产制造负责,每年可生产 3000 台,并在 2020-2021 年年均双馈风力发电机销售达 1500 台。

公司高度重视数字化、智能化战略的规划与实施,巩固并提升核心竞争力。公司的数字化顶层设计覆盖风机全生命周期数字化解决方案:公司的大数据 系统接入 50 个以上的风电场,超过 1,700 台风机,覆盖风机运行涉及的 6 大 数据类型;公司的风电场智能预警系统,含 50 个以上预警模型,对齿轮箱, 发电机、叶片等大部件的预测准确率平均达 80%;风机侧数字孪生系统,实 时计算叶片塔筒 9 大载荷,平均准确率达 90%。

打造新一代智能化生产制造技术,推动公司迅速转型。公司的柔性智能生 产线技术借鉴了飞机制造经验,实现了不同工艺环节的快速切换,提升了工 艺流转速度的同时缩短了整体制造周期;智能数字化技术对关键生产数据实 现 100%采集上传,拧紧机器人数字孪生平台相继开发;新一代智能制造技 术通过对人工的替代,已经实现整机关键工序装配的标准化、流程化,人均 产出提升 50%,直接人工数量减少 23%,节拍时间降低 16%,落后工艺降低 49%,质量不合格率降低 28%,自动化率提高 200%。

4 “滚动开发”带来稳定收益,“双海”战略布局打开潜在市场

4.1 风电场业务持续贡献利润,“滚动开发”延伸下游产业链

公司风电场业务包含风电建设服务、风电场运营管理业务与光伏电站运营 管理业务,覆盖面较广。风电建设服务方面,公司拥有专业的风电场设计及 EPC 项目管理团队,能够提供咨询设计、设备采购、工程施工、运维培训及 项目融资等风电场全生命周期解决方案。风电场运营管理业务方面,公司依 托于自研的智慧风电场系统运营自持风电场,通过资源共享、集中式管理, 推动智能风机的高效运转。公司持有并运营风电场,将所发电力自用或对外 销售实现收入。截至 2022 年 9 月底,公司存量风力发电站 399.9MW,在建 风场 410MW,今年公司将进一步加快自有风场的建设,预计待建风场 1.5GW。

“滚动开发”贡献稳定收益。公司除自身运营风电场外,部分电场在商业条 件合理、转让收益可观的情况下会择机对外转让,取得转让相关收益。截至 2022 年 6 月 17 日,公司已转让风电场项目 10 个,合计 660MW。其中 2021 年公司转让 240MW,对应收益 2.7 元/W,2022 年转让 220MW,对应收益 2.88 元/W。

4.2 海上机组取得突破,打开未来增长空间

公司加速海上产品研发,有望进一步打开增长空间。公司首次公开上市募集 资金 30.32 亿元,11.74 亿元(39%)用于新产品与新技术开发,其中新产品 整机设计及技术开发项目进行整机设计技术开发和海上 6-7.XMW、8- 10.XMW 产品研发。项目实施后拟新增研发海上 6~10MW 新型风机及 90m 以上叶片技术,进一步完善公司大兆瓦产品序列。

海风布局山东东营制造基地,9MW 海风机组成功下线。2023 年 2 月,三一 东营风电装备产业基地一期开工,基地项目共分三期进行,主要建设智能电 机厂、海陆风总组装厂等。海风项目快速推进,在 2023 年 3 月底,公司 9MW 海上风电机组于东营风电装备产业基地下线,机组针对长江以北海域 设计,叶轮直径达 230 米。随着海上机组实现突破,公司加速海风区域布局, 目前已在沿海多个省份,如河北、山东等,开展前期布局准备,有望在年内 取得海风订单突破。目前海风竞争格局较好,CR5 近 97%,公司此次切入海 风赛道有望打开未来增长空间。

4.3 深入布局海外市场,成功实现订单突破

海外市场逐渐形成突破,订单逐步交付实现收入。在国家“一带一路”政策 指引下,公司依托三一全球化的海外体系布局,重点布局越南、哈萨克斯坦、 乌兹别克斯坦、印度、巴西等区域,并在全球 20 多个国家进行了市场布局, 积极开展拓占领海外市场。2022 年 9 月 28 日,公司在汉堡风能展上与 GWEC 签署了战略合作协议。同时,公司还于 2022 年内中标哈萨克斯坦 98MW 项目,成功实现订单获取。布局海外子公司,进一步开拓市场。公司目前海外有两家子公司,其中合资 子公司三一印度风能公司主要从事风力发电机组的制造、组装及销售。公司 海外布局的主要策略主要遵循:(1)组建海外业务开发团队,引进专业的风 电行业国际化人才,推行人员本地化,开发当地市场;(2)成立专门的大客 户团队,借助国内发电企业的境外投资项目,跟随国内大客户一同出海;(3) 凭借股东方在全球的品牌效应、海外体系,推广布局销售渠道,推动风机出 海。

5 盈利预测

关键假设:风机及零部件销售:考虑到陆上沙漠、戈壁、荒漠风光大基地加速建设,公司在 手订单充足,获取订单能力强,预期 2023-2025年公司风机销售 7.5/10.5/14GW。受 2022 年下半年风机价格逐步走低影响,预期 2023 年公司交付的风机毛利率将 有所下降。但近期风机价格逐步趋稳,叠加风机大型化持续降本、原材料价格有 望下行,预期后续风机价格逐年小幅下降。故假设 2023/2024/2025 风机及零部件 销售毛利率分别为 19%/20%/20%。预期 2023/2024/2025风机及零部件销售营业收 入分别为 139.65/194.25/252.00 亿元,同比增长 38%/39%/30%。

发电收入:2022 年末,公司存量风力发电站 411.6MW,在建风场近 1GW。由于 公司不断转让建成电站,实现“滚动开发”,因此预估公司发电收入与持有电站 规模保持等比例增长。同时,发电收入成本及电力价格较为稳定,故毛利率较为 稳定,故假设 2023-2025 发电收入毛利率为 71%,与 2022 年相似。预期 2023/2024/2025 发电收入分别为 10.81/15.84/20.87 亿元,同比增长 83%/47%/32%。风电建设服务:2022 年公司对外 EPC 项目取得突破,风电建设服务收入同比增 长明显。随着公司对外EPC项目逐步成熟,预期后续将保持稳定增长。同时,风 电建设服务业务公司前期会进行勘察及核算,成本及价格可提前估算,故毛利率 较为稳定,2022 年此项业务规模扩张较快,使得毛利率出现阶段性波动,预期 后续盈利能力恢复。故假设 2023-2025毛利率均与 2021年水平接近,为 20%。预 期 2023/2024/2025 风电建设服务营业收入分别为 17.50/20.13/23.14 亿元,同比增 长 17%/15%/15%。