切换行业

切换行业

近年来中国海上风电发展迅速,2022年累计吊装容量达到了3051万千瓦。据GWEC一项报告分析,同样是达到这项里程碑,欧洲用了30多年时间。同时,海上风电增速远高于陆上风电,根据CWEA公开数据分析,2022年中国陆上风电累计装机量是2017年的196%;海上风电累计装机量是2017年的1088%。这说明在2022年之前的6年中,陆上风电累计装机量增加了近1倍,海上增加近10倍。

风机一旦实现装机与投运,就意味着它进入了运维市场。据GWEC数据显示,2020年全球风电运维市场总规模约为173亿美元。2016-2021年中国风电运维市场需求年符合增长率为14.93%,2021年中国风电运维市场规模约114.47亿元。据公开信息,目前中国海上风电运维单价比陆上高出近10倍,海上约为200元/千瓦,陆上约为20元/千瓦。2022年中国海上风电累计装机量为3051万千瓦,折算运维市场规模在61亿元左右;陆上风电累计装机量为3.65亿千瓦,折算运维市场规模在73亿元左右。可以看出,海上风电装机规模虽小,但其运维市场规模决不可忽视,与陆上市场已非常接近。

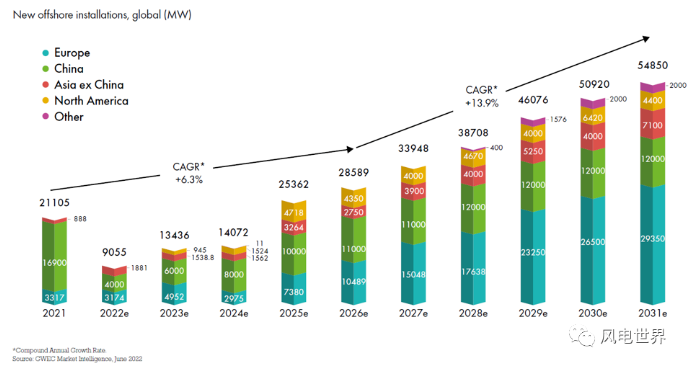

图:2021-2031年全球各区域海上风电年度新增装机容量(单位:兆瓦)

随着未来海上风电装机规模的快速提升,运维市场规模也将加速增长。

GWEC公布的另一项数据显示,预计2021年到2026年,全球海上风电装机年均复合增长率为6.3%,2026年到2031年可达13.9%;海上风电在全球风电新增装机量的占比,将从2021年的23%提高到2031年的32%。

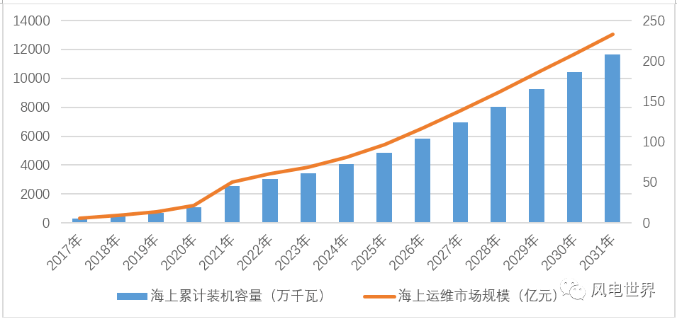

伍德麦肯兹预测,从2021年起,全球海上风电运维市场的投资规模将以每年16%的速度增长,到2029年,全球海上风电运维市场的总投资额将突破120亿美元。中国海上风电运维市场发展趋势,与全球情况接近。近日,在第八届中国能源发展与创新论坛上,国家能源局相关领导指出,预计2030年中国海上风电开发规模约9000万千瓦。另据GWEC报告预测,2025-2031年中国海上风电年均装机量将超过1000万千瓦,有助于进一步巩固全球领导者地位。受益于此,中国海上风电运维市场规模有望快速提升,到2025年接近100亿元,到2030年超过200亿元。

图:历年中国海上风电累计装机容量与运维市场规模(单位:亿元)

除增速快、单价高外,海上风电运维市场的构成也与陆上有显著差异。有数据显示,在海上风电运维成本中,对主机的日常维护维修成本仅占32%左右。而据IRENA数据显示,全球陆上风机维护占运维市场份额在2017年为64%,预计到2027年达到54%。

海上主机运维在运维成本中的占比较低,主要是由于相比陆上风电多出了大量海洋工程成本,仅交通船的成本就占到海上风电运维的20%。例如,当项目离岸距离在十五公里左右,一趟交通船的出海费用大概在2-3万元,折算整个项目交通船成本达到了30-40元/千瓦。此外,海上风电大部件更换与集电线路维修的成本更是远远高于陆上风电。例如陆上风机更换一个大部件在数十万元,海上达到了数百万元;维修一根海底电缆,成本可达数千万元。

海洋工程部分运维成本高的深层次原因,是专业价值的体现,其技术能力涉猎的范围不单单是电力系统,而已扩展至水下结构、海洋防腐、水下海缆、海上交通、海洋施工等多个领域。这造成参与海上运维市场的主体及市场份额,与陆上也有所不同。

在成熟度较高的国际市场,海上风电运维服务主要有三种方式。一是业主与第三方运维公司签署包电量合同,由第三方公司负责整个风电项目的运维工作,增发电量双方分成。二是业主由自己的运维团队进行日常运维,除日常运维外的海洋工程需求则与专业的第三方公司合作。三是业主与主机厂合作,风机由主机厂负责运维,其他与第三方合作。据了解,目前欧洲等成熟海上风电市场中,第三方运维公司的市场占有率较高。第三方运维公司、业主运维团队、主机厂服务团队在丹麦海上风电运维市场份额分别为58%、17%、25%;在英国海上风电运维市场份额分别为44%、25%、31%。

有专业机构分析,2021年中国风电运维市场中,第三方运维公司、业主运维团队、主机厂服务团队市场份额分别为23.7%、35.94%、27.13%。但这项数据基于目前中国海上风电累计装机占比较低的前提条件。随着海上风电占比不断增高,第三方运维公司在中国整个风电运维市场中的份额也会得到提升。事实上,相比国际市场,目前中国海上风电运维市场中第三方运维公司所起到的支撑作用更大。无论是大部件更换所需的吊装船,还是日常运维所用的交通船,水下各类监测与维修工作,包括各类海洋工程机械,基本都以第三方运维公司为主导。

目前中国大多数海上风电项目仍处于质保期内,风机日常维护维修由主机厂负责。但有一半以上的质保内风机运维,是主机厂通过技术服务方式邀请第三方运维公司来协助完成的。出质保后,业主或主机厂也会将一部分市场交给第三方运维公司管理。这是因为专业的第三方公司技术水平完全可以应对风机的日常运维需求,而业主或主机厂在船舶等海洋工程设备管理上并不擅长,反而第三方运维公司更专业。并且,业主或主机厂的运维团队难以承接竞争对手的项目,无法形成规模效益,第三方运维公司在这上面也有优势。这就是为何在2022年一年中,中国就有三个海上风电项目外包给第三方运维公司进行资产管理。

然而未来海上风电市场发展趋势,正对中国海上风电运维的固有商业模式提出更多挑战,对第三方运维公司的能力需求也越来越高。

据悉,中国第三方运维公司最初主要是提供海上交通服务,逐渐有做陆上风机运维的公司加入进来。总体而言,目前参与中国海上风电运维市场的第三方运维公司形形色色、鱼龙混杂。大多数做船舶的第三方运维公司只做船舶服务,做劳务的只做人员劳务输出,做电力工程的只做专业领域内的工程技术。再以水下海缆检测维修服务为例,参与这块市场的第三方公司大多以设计单位、水下测绘企业或海缆厂家为主,而他们又较少去涉及其他运维业务。

目前中国海上风电的国家补贴已全面取消,除个别省份针对特殊项目提供的少量省补外,新建海上项目基本都为平价甚至低价项目。而且“十四五”期间成本较低的近海省管海域开发将逐渐完成,结合海上风电需满足“离岸30 公里以外或水深大于30 米”开发条件的“双三十”规定甚嚣尘上,成本较高的深远海风电被普遍认为是未来发展主流。平价与深远海发展趋势的叠加,要求海上风电项目在运营过程中必须精细化管理。

在此前0.8元/千瓦时电价下,损失一些电量还可以被业主所接受,但未来开发成本高、电价低,每损失一点电量都会对整个项目投资收益率产生很大影响。它对第三方运维公司的综合实力,提出远高于现今的要求:一是安全管理水平要高。开发深远海项目的几乎都是注重安全的央国企能源集团,并且深远海环境恶劣、工作风险高,需要合作企业具备体系化、标准化的安全管理能力和安全监管工具。二是海洋工程能力要强。一家优秀的海上风电运维企业要有立体的海工装备,从而不单满足风机运维交通需要,也能够进行大部件更换、海缆巡检维修、水下结构监测等工作。三是需具备综合运维能力。在现有技术水平下,天气、海况等因素对运维工作影响极大,离岸距离越远意味着运维工作窗口期越少,这需要企业具备综合运维能力,利用有限的窗口期,一次出海解决更多问题。据悉,目前市场中能够同时满足上述能力要求的企业,几乎凤毛麟角。

一方面是市场的强烈需求,另一方面是参与企业能力不足,这就造成了一个越来越大的市场缺口。一些第三方运维企业正跃跃欲试,希望通过努力提升自身综合能力抢占这块价值高地。

可这并不容易。因为硬件条件的补充只是经济与时间的问题,而海上风电工程方面存在有很多外界未知领域,就需要通过培养工程与运维人员的经验,储备与积淀业务能力。据了解分析,目前有个别实力较强的海上风电第三方运维公司,同时也布局了陆上运维市场,一方面是为提升企业发展规模,更重要的是通过陆上运维工作,可阶梯性培养出更多海上运维人才。

除海洋工程与风机运维能力的培养需要大量投入外,智能化技术也是实现海上风电综合运维能力所不可或缺的一环。目前专门针对海上风电智能化运维管理的第三方平台并不多,能够同时实现运维安全管理、效率提升、风机健康预测、运维窗口期预测、应急管理等功能的更少。其背后原因不是IT人员开发不出来系统,关键是海上风电运维数据量需要长期积累,其数据价值的挖掘也依赖于专业经验。

这一点,必将成为海上风电第三方运维公司实现综合能力进阶,所难以逾越的技术鸿沟。

正在加载...

正在加载...