投资要点

1.公司积极开展技术研发工作,科研成果硕果累累。

2.公司在手订单充沛,出口+新疆比例提升支撑业绩向好。

3.公司持续推动广东海风基地布局,深远海装备建造技术相关研发取得一定成果。

公司概况

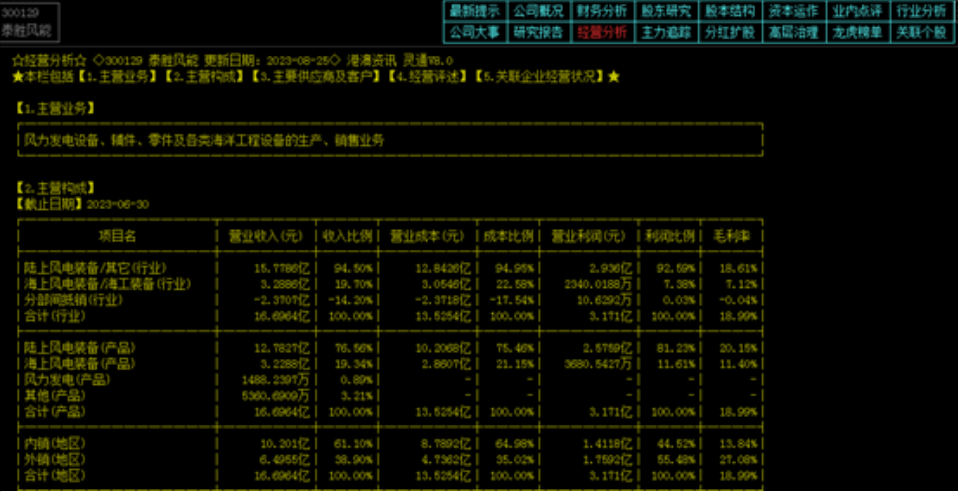

泰胜风能主营风力发电设备、辅件、零件及各类海洋工程设备的生产、销售业务。公司主要产品为100KW、850KW、1.5MW、2MW、3MW等多种规格风机塔架产品,公司产品出口到日本、美国、澳大利亚、越南等地。公司是国内最早专业生产风机塔架的公司之一,处于全国风机塔架行业领先水平。

数据来源:港澳资讯点金手

行业分析

风电行业迎来历史性发展机遇

风电是清洁能源的重要组成部分,在“双碳”战略持续推进的背景下,风电行业迎来了历史性的发展机遇。中邮证券研报显示,据GWEC预测,预计到2027年全球风电装机将达到157GW,复合增速为15%,其中陆风装机将在2023-2024年迎来显著修复,预计2024年陆风装机达到106GW。海风装机2027年超33GW,未来五年复合增速为31%,中国、欧洲市场将相继迎来快速增长。在国家政策的大力支持下,我国风电行业的整体规模和技术水平达到了国际领先水平。风电场对地形和自然环境的要求很高,必须建立在高海拔和空旷的地区,占地面积较大,目前风电场主要建设在西部地区,也逐步向海上风电这个方向发展。我国海上风能资源非常丰富,拥有1.8万公里的海岸线,近海水深5至50米范围内,风能资源技术开发量为5亿千瓦,而我国深远海风能可开发量则是近海的3到4倍以上。海上风电深海远海化趋势明确。开源证券表示,预计2023年国内风电装机70GW,其中海风装机10GW,2024-2025年每年国内装机量至少70GW,随着我国近海海上风电资源的充分开发,未来深远海风电将是重要的增长点。产业链有望维持大量交付状态。

公司基本面优势

公司是风电塔筒龙头,技术与资源优势明显

泰胜风能为风电塔筒供应商,已与VESTAS、歌美飒、GE、金风科技、华能、中广核等企业建立长期合作关系,公司目前产能63 万吨,新疆若羌和扬州的生产基地预计今年投产,有望贡献产能3+8=11万吨。国内规划产能达到91 万吨,处于行业领先地位。塔筒是风机的主要承载部件,随着风机大型化不断提速,大型塔筒、高塔筒成为技术趋势,并且依赖优良码头稀缺资源,行业格局较为稳定。相比于其它风电零部件,塔筒具备独立招标、成本加成定价、收入确认节奏较快、新进入者较少等特征,价值量受风机大型化影响较小。公司凭借技术与资源优势充分受益于“海风+出海”带来的市场空间扩张,塔筒市占率稳中有升。

公司积极开展技术研发工作,科研成果硕果累累

公司牵头起草的国家标准《风力发电机组塔架》(GB/T19072-2022)获批发布,于2022年10月12日正式实施。公司参与起草的能源部标准《海上风力发电机组外平台起重设备规范》(NB/T10994-2022)和《海上风力发电机组基础附属构件设计要求》(NB/T10898-2022)也已发布实施。公司参与起草国家标准《风力发电机组塔架和基础设计要求》GB/TXXXX-20XX/IEC61400-6:2021,目前已形成送审稿;公司作为专家评审,参与评审地方标准《预应力锚栓连接件安全监测方法》DB65/TXXXX-2021。公司积极开展技术研发工作,并持续推动专利项目研发及申请保护工作。2022年公司及子公司新获授专利共55项;截止2022年12月31日,公司及子公司已申请并获得授权的专利共计304项,其中50项为发明专利、254项为实用新型专利,除此之外还另有4项PCT专利、4项日本专利、2项德国专利、4项软件著作权,涵盖设计、工艺、制造技术、质量检验、配套新型工装等多个方面。报告期内公司研发人员在专业期刊发表论文共9篇,其中SCI3篇、核心5篇。

公司在手订单充沛,出口+新疆比例提升支撑业绩向好

截至6 月底公司在执行及待执行订单共计48.47 亿元,在手订单充沛,足够支撑公司下半年业绩。上半年公司新增陆风订单25.90亿元,其中预计国内新增17.66 亿元,国外新增8.24 亿元;新增海风订单6.69 亿元。另外,公司出口收入比例由2021 年的13.5%提升至22 年的52.9%,扬州基地投产后,新增25 万吨出口产能,公司的出口比重将继续提升。若羌基地投产后,公司新疆基地产能由17万吨提升至20 万吨。而新疆地区陆风需求增加,预计塔筒的盈利水平高于其他地区,将会提高公司整体陆塔盈利水平。

公司持续推动广东海风基地布局,深远海装备建造技术相关研发取得一定成果

公司基于漂浮式海上风机塔筒、半潜驳船等海上风电产品的历史业绩,积极推动深远海风场成套基础装备建造关键技术研发。公司子公司泰胜蓝岛与浙江大学等高校组成研究团队专项开展深远海装备建造技术相关研发工作,目前已经取得一定成果。公司持续推动广东海风基地布局,受益广东海风竞配等政策推动,有望带来业绩释放。

技术面上:整体趋势震荡上行

公司股价前期经过下跌调整,下探低位2.21元后反转,目前趋势转向向上,形成震荡上涨行情,据港澳资讯点金手中的一箭三雕指标显示,在回调时,显示主力吸筹动作,主力资金逢低大幅吸筹,吸筹后股价反弹。近期股价回调箱体低点后反弹,60日均线形成支撑,量能放大,上方是前期高点,有一定抛压。短期震荡上行为主。

数据来源:港澳资讯点金手

主力控盘情况

主力控盘方面,据港澳资讯统计,截止2023-06-30数据,合计6家机构持仓,持仓量合计9036.66万股,占流通盘合计13.92%。其中4家个人,持仓量4755.50万股,占流通盘7.33%,2家其他,持仓量4281.16万股,占流通盘6.59%。主力流通盘占比不大。机构持仓情况来看,据已公布的二季度机构持股数据,大批基金机构新进或增持,机构多达153家,累计持股1.59亿股,累计持仓比例24.54%。机构持股占比比个人投资者多。筹码集中度来看,股东户数从年初的5.55万户,减少到今年6月30日的4.68万户,筹码这一时期处于收紧状态。相比较2021年初股东户数7.08万户,筹码这两年一直处于收紧趋势。

数据来源:港澳资讯点金手

机构对公司盈利预测

截至2023-10-23,半年以内共有4家机构对泰胜风能的2023年度业绩作出预测;预测2023年每股收益0.52元,较去年同比增长73.33%,预测2023年净利润4.65亿元,较去年同比增长68.94%。

数据来源:港澳资讯点金手

海通证券盈利预测及投资建议:公司陆塔结构持续改善,海风新增产能有望落地广东。预计公司2023-25 年实现归母净利润4.12、6.34、8.37亿元,对应EPS 为0.44、0.68、0.90 元/股。考虑到公司出口塔筒的潜力,参考可比公司估值,给予公司2023 年20-23X PE,合理价值区间为8.80-10.12 元,给予“优于大市”评级。

中信建投证券盈利预测与估值:陆风装备盈利能力提升,在手订单充沛,支撑下半年业绩。我们预计公司2023-2025 年分别实现营业收入55.24、70.89、85.17 亿元,实现归母净利润4.81、7.01、8.80 亿元,对应PE 分别为15.6、10.7、8.5 倍,维持“买入”评级。