切换行业

切换行业

海风进展缓慢一直让市场失望,尤其海缆龙头东方电缆,由于建设进度缓慢,迟迟满足不了市场预期。

但近期,制约海风的因素已陆续被解除,海风大省江苏、广东等将迎来项目发力期。

对于接下来的海风,可以乐观些。

海风不利因素已悄悄被消化

同样是新能源,风电板块相比光伏要逊色的多。

因为审批等各种因素,海风项目一再延期,开工和招标停滞,江苏、浙江、福建、广东四大海风省份,审批节奏延缓,持续打击市场对风电的信心。

好消息是,据产业链反馈,制约海风的因素,近期已陆续被解除。

其实今年下半年,海风建设已有加快迹象。

9月25日龙源电力在江苏射阳的1GW海风项目正式获得江苏发改委批复核准。此事件具有代表性意义,因为该项目是2021年海风竞配群的一部分,是龙源电力核准的单体容量最大的海风项目,项目核准意味着市场担忧的因素已被解除,江苏的海风项目即将发力。

除此之外,江苏国信大丰850MW项目已进行海域使用公示,陆续开启各环节招标工作。三峡大丰800MW海风项目风机及塔筒、海缆采购招标。

今年上半年海风因诸多因素影响,建设不及预期,最近江苏、广东两大海风大省,前期限制性因素逐步解除,这意味着,海风的推进会更顺利,所以对于接下来海风的业绩,可以乐观些。

对沉寂已久的优质赛道,可以乐观些

由于海风进展不顺利,前期一直被市场看好的高价值量赛道,也渐渐不再被人们关注,如海缆、塔筒等。

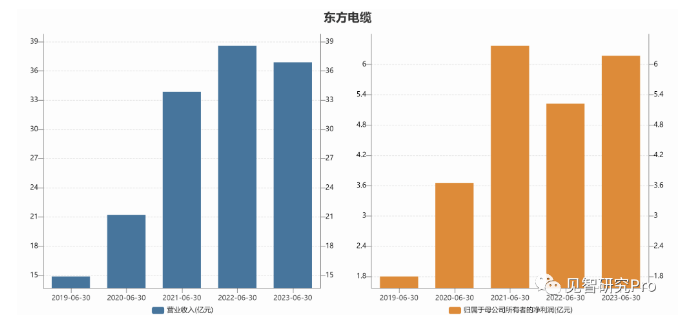

回顾不同环节龙头们上半年业绩表现,发现都各有瑕疵,东方电缆和大金重工均增利不增收,原因为何?

东方电缆上半年营收下滑是被陆缆拖累了,而增利主要是高端海缆产品收入占比提升带来的。

但整体也是因为一季度行业淡季,叠加二季度青州五、七,广东帆石一、二的项目,因为航道等因素进展都存在滞后,导致建设进度缓慢,未能满足市场预期。

但根据东方电缆最新情况得知,青州六项目年底会快速交付,帆石一的项目也即将开始启动。加之公司手上重磅订单多,东缆预计将很快让市场重拾信心。

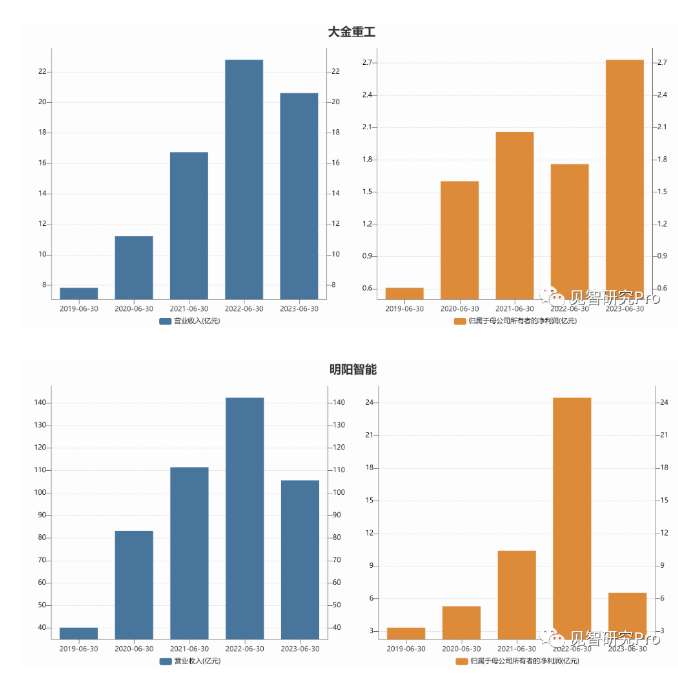

而大金重工作为塔筒龙头之一,上半年赚足了利润,但是营收也是受行业影响略有下滑。

再看整机商明阳智能,更是既不增收又不增利,与高利润的海缆和塔筒环节相比,整机的盈利能力表现十分不足。

既有风电行业因素,也有整机商盈利模式不如零部件的特性有关,不仅受原材料影响大,风机价格战也一直持续,风机竞争格局激烈,盈利较核心零部件企业更困难。

根据国家能源局最新统计,2023年1-8月新增风电装机28.92GW,同比增长79.18%;其中,8月国内新增风电装机2.61GW,同比增长115.70%。装机增速明显加快。

见智研究认为,如果说,上半年风电行业还在困难期,高价值量的环节表现平平,竞争激烈的整机表现更差。

那么下半年,随着海风项目陆续启动,情况可能迎来改善,所以,对于海风赛道,不必太过悲观。

正在加载...

正在加载...