切换行业

切换行业

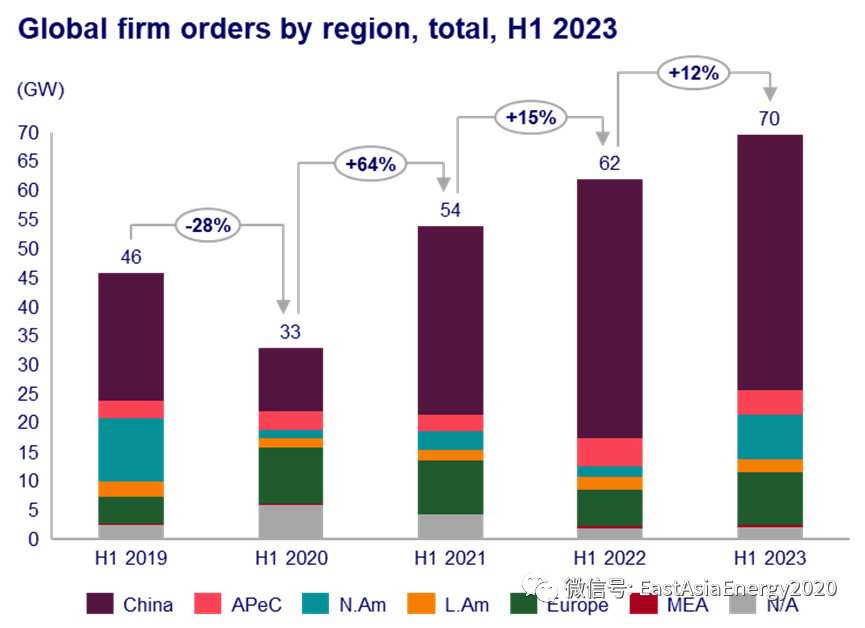

根据Wood Mackenzie的最新总计显示,2023年上半年,全球风力涡轮机订单量创新高,达到69.5吉瓦,同比增长12%。

来自中国以外的订单是这一新纪录的主要驱动力,截至2023年上半年,订单需求超过25 WG,同比增长47%。

北美地区的新签订单容量达到7.7 GW,是2022年上半年1.9 GW的四倍多,其中两个海上风电项目占总订单量的49%。中国仍然是全球最大的风电市场,上半年的签单量为44GW,但需求同比持平。

第二季度,全球风电机组订单总金额达253亿美元,2023年上半年为405亿美元。

Wood Mackenzie全球可再生能源研究副总裁Luke Lewandowski表示:“今年,我们注意到中国市场以外的需求强劲,非常令人感到鼓舞。”

供应链挑战依然存在,但条件已经改善到足以引发采购决策。美国政府推出的《通胀削减法案》大大有助于推动新增订单。

尽管今年上半年需求量总体保持平稳,但中国市场的活力依旧。全球海上市场的需求,尤其是美国和欧洲地区的需求,是实现增长的主要驱动力之一。

上半年,海上风电订单量同比增长26%,达到创纪录的12GW,占所有订单容量的17%。单个季度来看,海上风电机组订单容量同比增长48%,达到9.1GW,也创下了历史新高。

虽然Ørsted(沃旭能源)和西门子歌美飒一类的海上风电开发商及整机商最近遇到了一些严重的困难,但Wood Mackenzie全球可再生能源研究副总裁Luke Lewandowski也指出:

有几笔大型采购项目于今年第二季度正式达成最终投资决定,包括北美地区的2640MW和1176MW的机构采购订单,这将大大有助于推动风电机组的订货量,为这些市场注入新的活力。

尽管发生产品质量问题,但海上项目的激增使德国与西班牙合资的风电巨头西门子歌美飒可再生能源公司(SGRE)在今年第二季度的陆上和海上新增订单容量(5.9GW)位居榜首,该公司凭借其SG 14.X DD机型创下了海上发电量的季度新记录。

中国厂商金风科技在第二季度的总订单量排名第二,为4.9GW,其次是中国运达风电,为4.4GW。

上半年,整体订单量领先的是中国风电整机厂商远景能源,达9.7GW,第二名和第三名分别为中国运达科技8.7GW和西门子歌美飒的8.2GW。

正在加载...

正在加载...