切换行业

切换行业

01、行业发展历程复盘

2006年,《可再生能源法》正式实施;

2009年,上网电价改革,从特许权招标改为固定标杆上网电价补贴;

2015年,电价补贴下调,引发抢装潮;

2021年,陆上风电平价上网

2022年,海上风电平价上网;2022年中旬,开始风电招标高增同时原材料价格开始下降;

现风电行业已进入成长期,之前主要受国家新能源产业政策影响,之后影响会相对减弱一些。

2023年, 4月底以来随着行业开工复苏及2021年-2022年的高增招标为2023年风电开工及并网奠定了良好的基础。目前来看风机大型化进度超预期,目前陆上招标主力机型增至6-7MW,海上则为9-10MW,海上12MW及以上大兆瓦风机不断推出,大型化在加快行业技术产品的迭代。

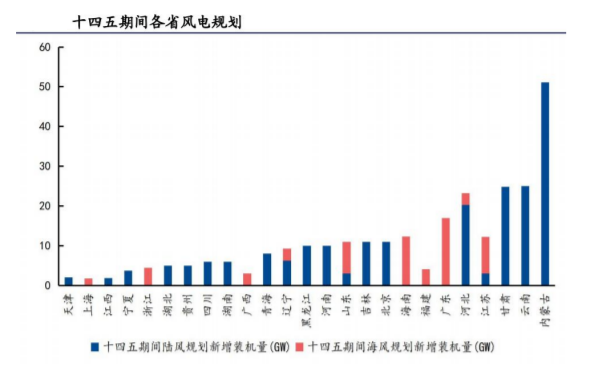

02、中长期风电需求不断调增,风电行业景气度向好

2023年一季度,国内新增风电装机容量为10.40GW,同比增长31.65%!预计2023年陆风招标达80GW,同比+11.51%,海风招标达20-25GW,同比+26.90%~+58.63%。

国内风电新增需求持续释放,陆上风电包括第三批风光大基地的启动申报、老旧风电场改造盘活、存量市场以及备案制落地、乡村分散式风电的推进等,陆上风电景气度大幅提升,海上风电则随着各省新一轮竞配及国管海域的开发打开未来增长空间。

03、风电零部件企业迎来“量利齐升”

2023年,随着大兆瓦机型的陆续推出及占比增加,部分环节零部件供给紧缺,22年下半年风电主要原材料价格进入下行通道,由于多数企业库存周期为半年左右,随着高价原材料库存的不断消化,23年迎来盈利拐点。

2022年风电新增招标量为98.5GW,而2022年风电新增并网量为37.6GW,并网与招标缺口大,2022年开工受影响的装机将递延到2023年,下半年风电开工需求确定性高,预计23年吊装量在80GW左右,装机量近65GW左右。

04、新一轮竞配陆续启动,深远海打开未来行业发展空间

《深远海海上风电管理办法》预计年内出台,预计随着深远海海上风电规划管理办法以及海上大基地规划落地,海上风电发展将迎来全面提速。

正在加载...

正在加载...