中船科技总额超百亿元的重大资产重组靴子落地。中国风电资本市场又迎来老熟人新玩家。

7月25日,中船科技宣布,公司发行股份购买资产并募集配套资金事项,获得证监会同意注册批复。

中船科技拟发行股份购买控股股东中船集团旗下中船海装100%股权、中船风电88.58%股权、新疆海为100%股权、洛阳双瑞44.64%少数股权、凌久电气10%少数股权(后两者由中国海装控股),并拟定增募集不超过30亿元的配套资金,用于海风装备、叶片产线、风电项目建设及补充流动资金。

交易完成后,中船科技将直接持有中国海装100%股份和新疆海为100%股权,并将通过直接和间接方式,合计持有凌久电气100%股权、洛阳双瑞100%股权和中船风电100%股权。

本次重组前,中船科技业务以工程设计、勘察、咨询及监理、工程总承包等业务为主,其服务的行业包括船舶、军工、机械、建筑、市政、环保、水工等。

中科科技表示,将根据中国船舶集团整体业务布局规划的要求,逐步打造和发展成为集团公司旗下的新能源业务上市平台。交易完成后,中船科技将重点着力围绕风电机组及核心部件的研发、生产、销售,风电控制系统开发制造,风电产业投资运营管理,风电工程建设在内的风电产业链核心板块确立未来经营发展战略。

利好中国海装提升业绩

中船科技称,重组后,将协同发展公司现有存量业务及新增的其他新能源业务,结合市场潜力与公司优势,统筹资源投入,积极促进各企业间的产业融合,实现整体业务的协同互补和持续增长。

对中国海装来说,此次整合上市、业务协同有助于其市场地位提升。

中国海装前身为中船重工(重庆)海装风电设备有限公司,成立于2004年1月9日,隶属于中国船舶集团有限公司,主营业务是风电机组、风机配件的制造及销售,和风电相关工程服务。2020年、2021年、2022上半年中国海装公司主营业务收入分别为113.8、146.5、67.4亿元。

根据CWEA数据,2022年中国海装在中国市场新增吊装336万千瓦,排名第7,市占率6.7%。

对风电产业链来说,不管是加大技术研发还是产业落厂,都需要大量资金支撑。对中国海装来说,本次重组最直观的影响就是借助上市公司的融资平台优势,解决公司快速发展过程中的资金瓶颈。

以此次募资资金为例,募资的30亿中有近3亿拟投向中国海装象山大型海上风电装备产业园总装基地建设项目。3.5亿用于江苏盐城风电叶片产线升级改造项目。还有15亿为补充流动资金。

除了融资优势外,此次中船集团旗下产业链整合也利好中国海装后续发展。

“此前中船旗下整机商业务与开发商业务相对独立。企业之间资源整合能力稍弱。”相关人士告诉风芒能源。2020年9月,中国船舶集团有限公司为贯彻落实新发展理念和中央关于碳达峰碳中和以及发展清洁能源重大决策部署,专门设立的专业化清洁能源投资开发建设运营公司中船风电。

自成立以来,中船风电不断加大资源获取力度。根据国信证券,中船风电已累计开发投资风电项目容量近3GW,已获取开发意向的项目资源约10GW,在运营风电项目容量0.41GW,在建风电项目0.95GW,规划“十四五”时期开发、建设、运营清洁能源项目超过10GW。

“整机商想中标需要配合落厂,开发商拿资源也需要投资落厂。在这个产业换资源,整机商血拼价格的时代,需要加强双方协同。”业内人士称。

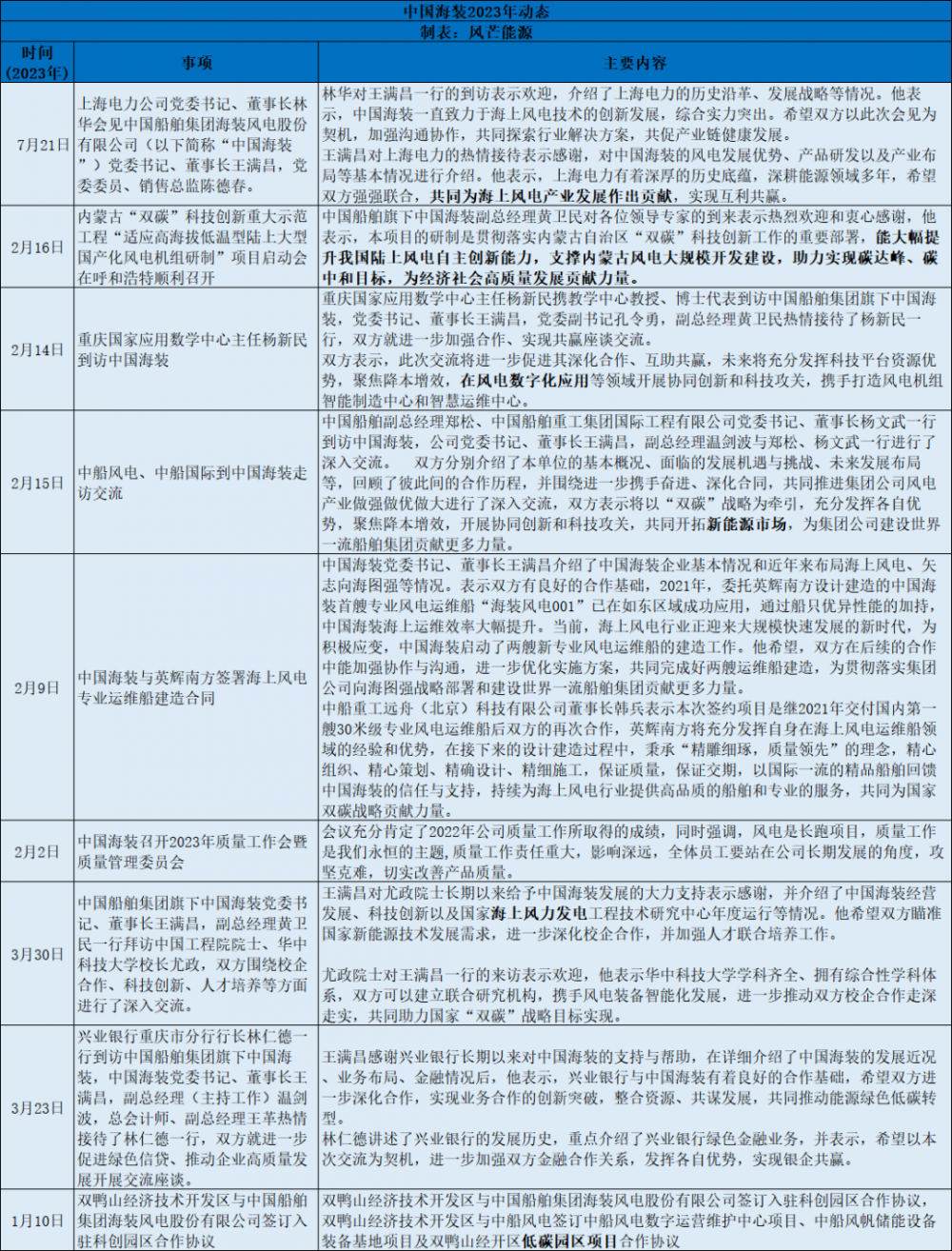

今年2月,中船风电副总经理(主持工作)郑松、中国船舶重工集团国际工程有限公司董事长杨文武一行到访中国海装。双方围绕进一步携手奋进、深化合同,共同推进集团公司风电产业做强做优做大进行了深入交流。双方表示将以“双碳”战略为牵引,充分发挥各自优势,聚焦降本增效,开展协同创新和科技攻关,共同开拓新能源市场,为集团公司建设世界一流船舶集团贡献更多力量。

做强海上,做大陆上

虽然有了产业链协同加持,中国海装自身业绩压力也不小。在此次重组过程中,中船科技表态称,“风电资产注入后,业绩只有上升”,对子公司更多会侧重于考核、战略、资金的管理,日常经营以子公司独立管理为主。

中国船舶集团由原中船重工集团和中船工业集团于2019年11月联合重组而来。有科研院所、企业单位和上市公司104家,资产总额8900亿元,是全球最大的造船集团。

双碳目标下,作为中国船舶集团下属风电整机企业,面对海上风电巨大的发展空间,依托中国船舶集团强大的海工能力优势,中国海装确立了“创新引领、海陆并举、向海图强”的发展思路。

从市场情况看,在上述发展思路指引下,中国海装的“向海图强”战略得到大发展。

2015年、2018年国内海上风电新增市场中,均没有中国海装身影。2016年,中国海装(当时简称:重庆海装)新增吊装0.5万千瓦,市场占比0.8%。2017年中国海装(当时简称:重庆海装)新增吊装10.5万千瓦,市场占比9%。2019年-2022年,中国海装在海上新增市场市占率一路狂飙,从8.5%增至20.2%。市场排名也从第5升至第3。

“中国海装准备在保持海上风电优势的基础上,再加大陆上风电的投入力度。”相关人士告诉风芒能源。

根据CWEA数据,从陆上风电新增来看,中国海装的市场份额波动相对比较平稳。2016-2020年,中国海装市占率从8%跌至6%后又下滑至4%。2020年陆上风电抢装,中国海装市场份额回升至5%。2021年陆上风电平价以来,中国海装市场份额又经历跌回4%再回弹至5%。

在陆上,中国海装市场排名波动较大。在第5与第10之间跳跃。

可以看到,与海上的成绩相比,中国海装在陆上表现相对中规中矩。

中国海装正在陆上寻求更大增长空间。今年以来,中国海装在拜访内蒙古等地时表示,“适应高海拔低温型陆上大型国产化风电机组研制”是贯彻落实内蒙古自治区“双碳”科技创新工作的重要部署,支撑内蒙古风电大规模开发建设,助力实现碳达峰、碳中和目标。

根据统计的2023年上半年风机采购中标情况,中国海装共中标3038MW,排名第6,市场占比6.3%。其中,陆上共中标2231MW,占比5%;海上共中标806.MW,占比20.8%。