切换行业

切换行业

漂浮式风电发展潜力大

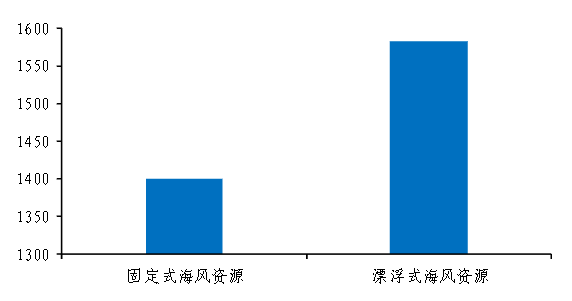

全球海上风电市场步入成熟阶段,潮间带、近海风电资源利用开发趋近饱和,80%海洋资源在60米水深以上海域,风电场开发走向深远海成为必然趋势。我国海上风电潜在可供开发的资源接近3000GW,其中50米水深以内的固定式海风资源1400GW,漂浮式海风资源1582GW。

根据《2022年海上风电大会倡议》,中国提出到2025年海上风电累计装机100GW,到2030年累计装机200GW,到2050年累计装机达成1000GW的目标;若成功实现,将完成在全球海上风能联盟确立的2050年海风装机目标的50%。从长远来看,考虑到水深限制、消纳能力和海洋资源巨大潜力,漂浮式风电技术将成为当今全球深远海风电开发的重要方向。

我国50米水深以内海风潜在可供开发空间(GW)

——世界银行集团,长城证券产业金融研究院

多地积极发展深远海风电项目

中国沿海地区深远海资源开发潜力巨大,但易受到台风影响,尤其是南部风速较高区域。台湾海峡是中国近海风能资源最丰富的地区,风能资源等级在6级以上;广东省、广西、海南近海海域的风能资源等级在4-6级之间;往北风能资源呈现逐渐减小再加强趋势。福建省年等效满负荷小时数为3000小时,风速达到8.65米/秒,海上风电资源在全国范围内具备优势,需要安装大容量抗台风机组。

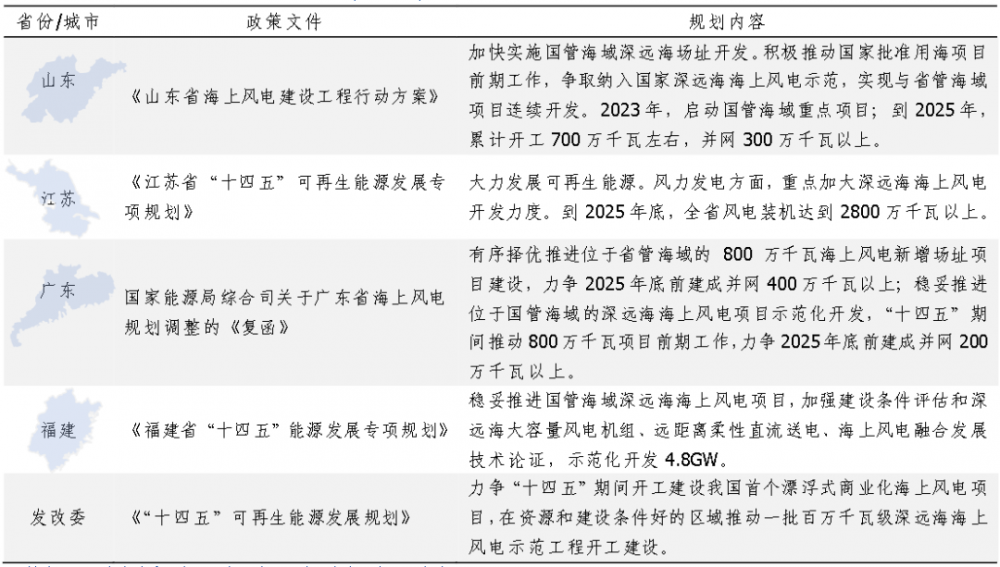

规划方面,我国多地正在积极布局深远海海上风电示范项目,沿海各省出台一系列促进深远海海上风电发展的政策方案。山东、江苏和广东地区的风资源及发电情况较好,政策扶持下海风产业前景光明,漂浮式风电市场有望受益。

沿海各省出台有关发展深远海的政策规划

——国家发改委,各省政府网站

漂浮式风电发展空间广阔

漂浮式风电发展空间广阔,中国成为全球漂浮式风电累计装机最多国家的同时,开启绿氢生产新模式。预计未来30年间,全球漂浮式海风装机容量将达300GW。漂浮式风电发展不可避免地对环境产生影响,温室气体的排放量需进一步跟踪研究。漂浮式风电产业高增下,贡献大量可再生能源电力,海风制氢将有效解决大规模海上风电并网和消纳难问题,目前海上加氢站+运输船方式输送氢气兼具成本和技术优势。全球各国积极布局漂浮式海风制氢,我国即将打造首个“海上风电+海洋牧场+海水制氢”融合项目。

——Enerdata,长城证券产业金融研究院

在风电领域,川润集聚风电流体产品的研发、制造与质量管控经验,成为国内率先研发出实现风力发电润滑系统国产化、系列化的企业,在国内风电行业的市场占比超过30%;先后参与建设亚洲首批单机容量最大的10MW海上风电机组水冷系统、我国首批平价上网的海上风电项目“神泉”、2022年底全球范围内单机容量最大、叶轮直径最大、单位兆瓦重量最轻的风电机组——GWH252-16MW海上风电机组等重大项目,助力我国海上风电项目迈上新台阶。

漂浮式风电方面,川润完成了漂浮式风机压排载与舱底水系统研发,通过研究深远海漂浮式风电塔基平台核心技术,拓展和延伸了风电产品族谱,提升了风电流体综合解决方案能力。川润参与全球首台抗台风型漂浮式风机等项目的研发制造,标志着我国大容量漂浮式海上风电机组自主研发、制造、安装能力实现历史性跨越,是实现海上重大装备国产化,打造海上风电大国重器的重要成果。

未来,川润将进一步加强产品研发,提高产品竞争力,加速海上风电、大功率机组和高附加值产品应用及国际业务拓展,以客户为中心,扎实做好技术创新、做强装备研发,在助力中国海上风电产业实现全方位超越的新征程中,贡献自己的力量!

正在加载...

正在加载...