切换行业

切换行业

编者按:根据相关测算,全国31个省(市)“十四五”期间规划新增风、光装机共约8.7亿千瓦。若各省规划目标均能实现,那么到2025年,全国风、光装机累计容量将达到14亿千瓦,提前五年实现2030年风、光装机超过12亿千瓦的总体目标。

风电发展迈向快轨道。但快速推进的过程中,面对的问题、场景也越来愈复杂,包括多样化非技术成本、生态环保、配储、消纳、电力交易······各省实际情况不一,风电发展推进情况、所遇问题也不相同。

对此,记者拟设立各省风电发展专题,通过梳理各省风电项目推进现状、所遇难题、未来工作重点等情况,为行业提供一份参考。

日前,四川省发改委、能源局发布《加快推进多能互补电源建设激励措施的实施细则》,就新能源资源配置条件做出界定。

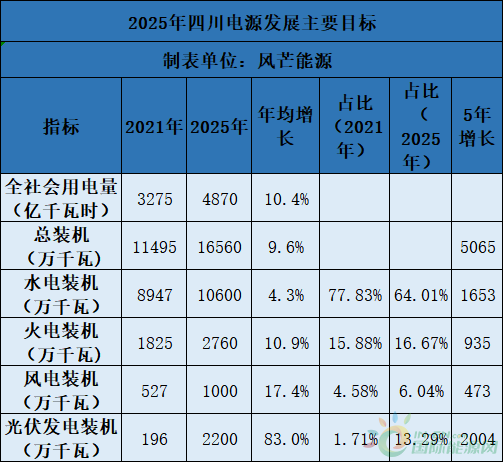

自去年底,四川开始在电源多能互补上加强管理,多次在文件中强调激励配置资源。四川“十四五”预计新增风电装机473万千瓦。根据在建、核准项目推算,未来3年基本可以达到预期目标。

四川省是用电大省。2022年7-8月,四川面临历史同期最高极端高温、最少降雨量、最高电力负荷的“三最”叠加局面,电力保供遭遇严峻挑战。“四川去年出现电力保供告急情况。为加快建设,相关主管部门把部分条件比较好的风电项目,形成名单,要求今年年底前必须完成并网。”业内人士告诉记者。

在新能源项目开发上,四川某州2022年曾出现过需缴纳3分/度乡村振兴基金现象。现在四川开发商主要关注点在,省市县能否政策执行一致,有效控制项目开发非技术成本,以及电价政策不断调整带来的收益不确定性。

加快项目推进,着力加强电源多能互补性

在全国风能资源版图上,四川是四类资源区。与东北、华北和西北地区相比,四川的风力资源并不占优势。根据初步估算,四川省的风能资源理论开发量是4850万千瓦,在当前设备技术水平和经济收益水平下,初步估计全省风能资源实际可开发量超过1800万千瓦。处于中等水平。

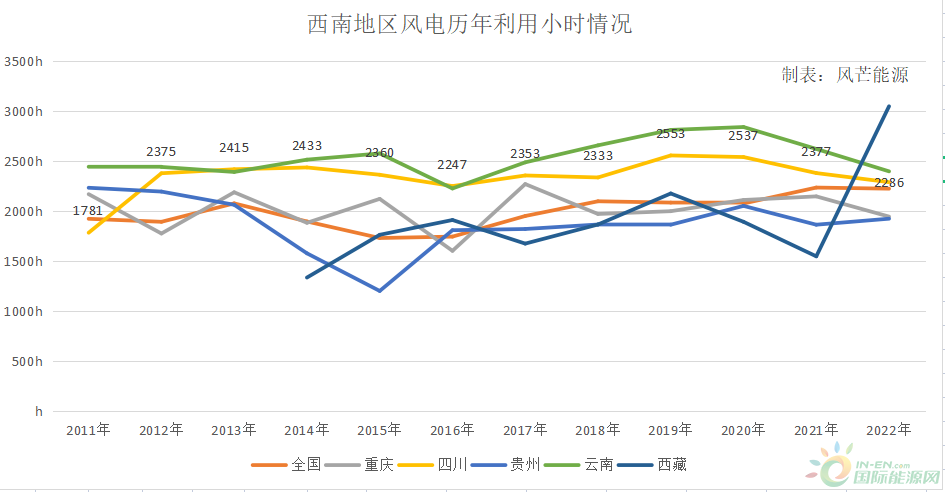

注:折线图中标数字部分为四川利用小时数

四川发展风电,除了风资源可开发量和储备量有限外,成片成规模开发的资源也不多。据记者了解,四川的风资源主要集中在凉山、攀枝花地区,广元、绵阳、泸州、雅安等盆周山区也有零星分布。四川的风能资源主要为中低风速,形式上以集中式风电为主。

根据“十三五”投产情况、省风能资源规划、能源需求,以及国家的非水可再生能源指标等综合因素考量,四川省在《“十四五”电力发展规划》中明确,预计到2025年,四川省光伏发电、风电装机分别新增2004万千瓦、473万千瓦,分别达2200万千瓦、1000万千瓦以上。

“以四川为代表的西南地区,地形条件较为复杂,风能资源可开发区域主要集中在山脊、峡谷和高原地区。部分区域风电场海拔较高,交通条件相对较差,道路成本较高。而且四川雨季太长,再叠加风机大兆瓦,项目运输、建设挑战进一步加大。”业内人士称,“此外,风电项目推进过程中,可能会因为国土三调图与林业没有共用一张图,影响用林用草手续办理进度。”

“四川风电竞配是州市先报方案、省里列规划。风电项目核准前,很多项目前期因素都已排查完毕。地形、雨季、包括冬天雪冻等可能影响因素,在项目排产时都会考虑在内,尽可能错开。”另有业内人士表示,“可能影响风电项目推进进度的因素包括竞配时间不确定,电网建设等。有一些项目资源上已具备开发条件,可能会因为上述原因影响项目建成投产。”

“但总的来看,四川风电项目建设推进进度应属于正常水平。”截至2022年12月,四川风电项目装机约7.9GW。“后3年按照政府部门的规划,基本可以达到目标。”业内人士称。

“四川省电力系统呈现明显的源、荷分离特性。规模化新能源开发亟需探索实施路径,实现从水电大省到清洁能源示范省的转型升级。”业内人士表示,当下,四川省正在着力加强电源多能互补性。四川省水电装机占全省装机总量的78%,风光等新能源装机占6%,具有顶峰兜底作用的火电装机仅占16%,水风光占比高、“靠天吃饭”特征明显,加之龙头水库电站建设缓慢,省调水电机组装机中径流式电站占66.4%、季以上调节能力的水库电站仅占33.6%,“丰余枯缺”矛盾十分突出。天然气资源优势未得到充分发挥,气电建设缓慢;受资源禀赋和运输通道制约,煤电装机占比持续降低;同时,极端情况下火电不能弥补水电出力不足带来的电力缺口,抗风险能力需进一步增强。

根据《四川省电源电网发展规划(2022-2025年)预测,到2025年四川省最大用电负荷将达到8900万千瓦、全社会用电量为4870亿千瓦时。同比2022年全省全社会用电量3447亿千瓦时,压力不小。

为加快规划建设新型能源体系,推进有调节能力水库电站及煤电、天然气发电项目等顶峰兜底电源建设,提高极端情况下电力供应保障能力,根据国家新能源开发建设有关规定,结合省实际,在完善市场化配置资源的同时,统筹协调项目建设和新能源资源配置,2022年12月底,四川省发改委发布《加快推进多能互补电源建设激励措施》。

《措施》对有调节能力的水库电站就近配置新能源资源;支持火电+新能源资源配套开发;支持油气企业参与天然气发电+新能源资源开发;支持电力资源留川+新能源资源配置。

2023年4月26日,四川省发改委发布的《四川省光伏、风电资源开发管理办法》征求意见表示,集中式光伏、风电项目的资源开发权通过激励和市场化两种方式授予,优先实施激励配置资源。激励方式授予开发权执行《加快推动多能互补电源建设的激励措施》及其实施细则。

电价政策不断调整,向“保量保补不保价”转变

上述《开发管理办法》还表示,采用多评价因素进行综合评价优选项目法人,评价因素主要包括企业能力、技术方案、开发进度、利益共享以及当地经济社会融合发展要求等。

四川省鼓励采用“1+N”(即通过光伏、风电资源开发,带动当地产业(农业、林业、牧业、渔业、旅游业、制造业等)发展、生态环境治理、乡村振兴等)融合发展模式,以综合评价方式优选确定项目法人。

“在以往项目配置过程中,某些州市政府存在利益共享,或者产业融合贡献的诉求,在竞配文件中出现过增加企业负担的相关要求。”业内人士告诉记者。

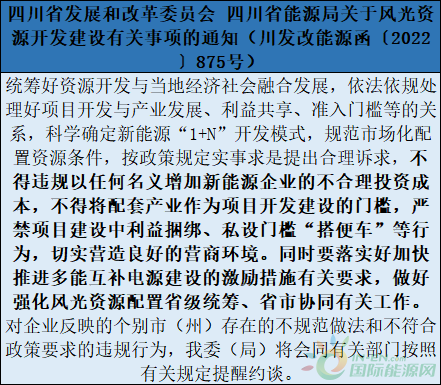

为进一步规范市场秩序,推动省新能源持续健康发展,2022年10月16日,四川省发改委与能源局联合发布《关于风光资源开发建设有关事项的通知(川发改能源函〔2022〕875号)》表示,对企业反映的个别市(州)存在的不规范做法和不符合政策要求的违规行为,委(局)将会同有关部门按照有关规定提醒约谈。

除了非技术成本外,储能配置情况、电价水平也是新能源行业主要关注方向。

根据《四川省2022-2025年电源电网发展规划》,到2025年底,四川风电、光伏装机将超过3000万千瓦,约为2022年底的4倍。在加快建设新型电力系统背景下,随着大量风光项目投运,包括调峰、调频、备用在内的系统消纳成本将快速上升。

《发展规划》表示,规划建设“新能源+储能”设施,对新增风电、光伏发电项目,原则上按不低于装机容量10%、储能时长2小时以上,配置新型储能设施,为电源顶峰提供备份。“此前,四川已投产与在建风电项目没有强制要求配置储能。如果按此执行,企业要再斟酌测算具体增加成本。”业内人士称。

四川电力交易中心还表示,下一步工作将积极适应新能源“低边际成本、高系统成本”特性,加快研究完善新能源参与市场机制,进一步优化新能源保障利用小时数以外的电量与水电同台竞价机制。

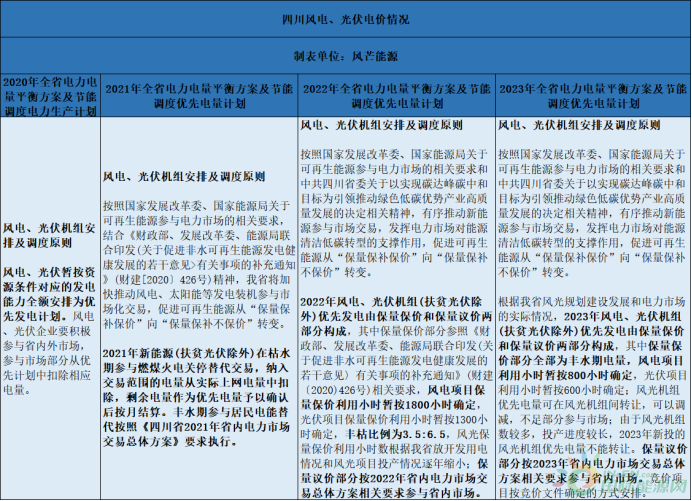

四川最近几年电价政策变化很快。2022年12月底,四川省经济和信息化厅印发的《2023年全省电力电量平衡方案及节能调度优先电量计划》称,为有序推动新能源参与市场交易,发挥电力市场对能源清洁低碳转型的支撑作用,促进可再生能源从“保量保补保价”向“保量保补不保价”转变。

根据四川省风光规划建设发展和电力市场的实际情况,2023年风电、光伏机组(扶贫光伏除外)优先发电由保量保价和保量议价两部分构成,其中保量保价部分全部为丰水期电量,风电项目利用小时暂按800小时确定,光伏项目利用小时暂按600小时确定。保量议价部分按2023年省内电力市场交易总体方案相关要求参与省内市场。

根据四川省经济和信息化厅等四部门发布的《四川省2023年省内电力市场交易总体方案》,风电、光伏发电企业优先发电量以外的电量,须直接参与电力交易。电力用户在打捆购入非水电量后,其余电量通过直接交易购入风电、光伏市场电量的交易方式与水电相同。风电、光伏市场电量的交易电价参照水电交易电价的市场化价格机制形成,限价范围与水电相同。

“风电项目丰水期(5-10月;按经委节能平衡分)保量保价800h按401.2元/兆瓦时执行,保量保价以外的电量,须直接参与市场交易。今年四川来水不及预期,同时受大运会保供影响,5-7月四川主要水库还是蓄水为主,叠加外送缩紧,发电量减少,需求仍在增加,供需关系发生了变化,丰水期的价格大概率会提升,高于去年及以前弃水严重时接近地板价的市场交易价格。”业内人士告诉记者。

“预测丰水期(6-10月;按电网水期结算分)市场电价可到150元/兆瓦时左右,枯水期(1-4月,12月;按电网水期结算分)390元/兆瓦时左右;平水期(5月、11月;按电网水期结算分)260元/兆瓦时左右,风电项目全年综合电价可能会创历史新高。”业内人士表示,“但根据《四川省2022年电力电量平衡方案及节能调度优先电量计划》,当年风电优先发电由保量保价和保量议价两部分构成,风电项目保量保价利用小时暂按1800小时确定,丰枯比例为3.5:6.5。去年各种因素叠加下,省风电交易电价创历史新低。省电力供需情况发生变化,水电也会随着调整。风电、光伏参与市场化价格也会变化。不确定因素太多。今年风电价格实际推进情况,明年价格也不好说。”

也有业内人士表示,“根据这几年政策变化,可以大胆预测,保价小时数还会进一步降低。”

正在加载...

正在加载...