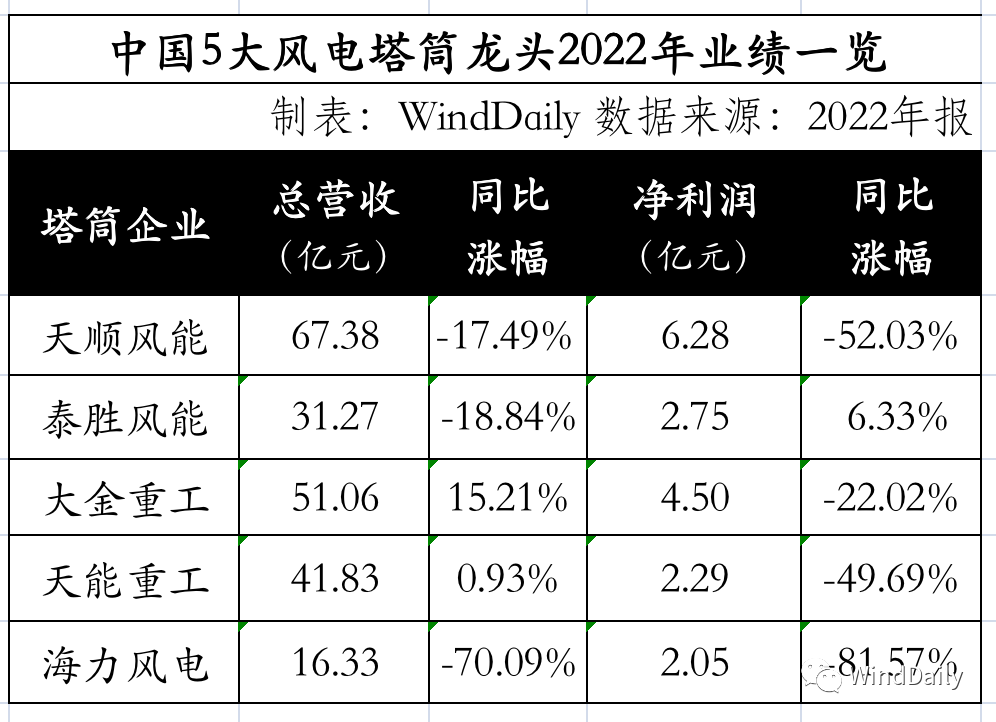

时至五月诸多风电企业终于晒出2022年年报。中国风电塔筒5大龙头天顺风能、泰胜风能、大金重工、天能重工、海力风电2022年成绩单公布,5家总营收207.87亿元,总净利润17.87亿元。除泰胜风能外,其余4家净利润均同比上年出现下滑。具体情况如下:

01

天顺风能

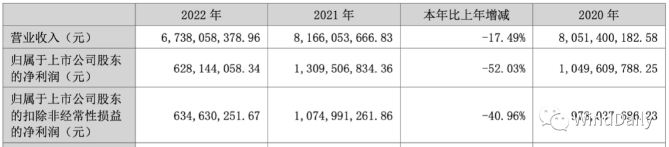

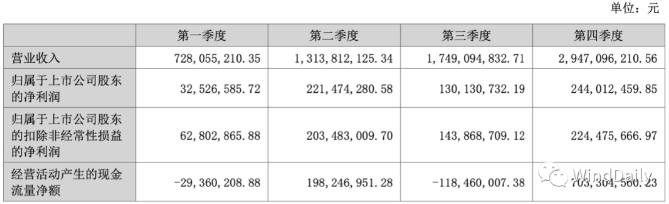

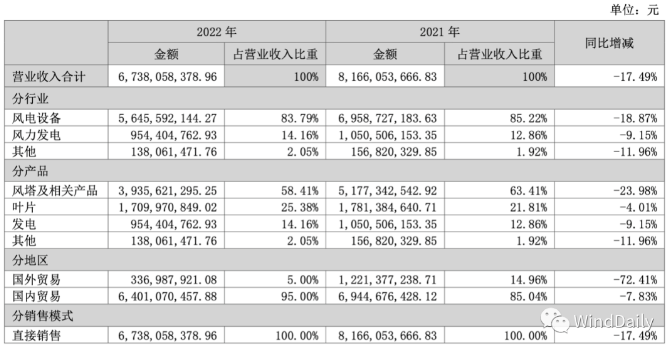

2022年,天顺风能实现营业收入67.38亿元,同比上年下降17.49%;净利润6.28亿元,同 比下降52.03%。

一.新能源装备制造板块

2022 年国内风电装机规模同比大幅下滑,零部件需求明显下降,同时叠加大容量主机密集投入商用,部件产品迭代升级 加速等影响,报告期内,公司装备制造业务受供应链、机组大型化加速等影响,塔筒、叶片等主要产品销量同比有所下 滑,其中塔筒实现销量 50 万吨,叶片及模具实现销售 1933 片和 85 套。

1.陆上风电塔架

2022 年陆上风电塔筒市场需求呈现“前松后紧”的脉冲式特点,这给工厂的连续稳定生产带来挑战。为有效应对脉冲式 订单需求以及订单区域化差异,公司及时调整生产管理策略,灵活应对,最大限度满足客户订单交期的要求。

2022 年天顺风能位于河南濮阳、湖北沙洋、内蒙通辽的新生产基地陆续投入生产,其中湖北沙洋工厂系公司首次在华中区域 部署产能。伴随新基地的陆续投产,公司在重点区域的产能布局更加合理。2023 年公司预计将在吉林乾安、广西北海建 设新生产基地,未来公司将充分利用产能,维系行业领导者地位,为实现 2025 年战略目标奠定坚实基础。

2.叶片及模具

2022 年是叶型更新迭代迅猛的一年,90 米以上的超大叶型产品成为市场主流产品。天顺风能积极与主机客户沟通,完善生产 工艺,在较短时间内实现了超大叶型产品的批量化生产,获得客户的高度认可。抓住叶型切换的机遇,模具业务逆势成 长,取得亮眼业绩。

2022 年天顺风能位于湖北沙洋、内蒙古商都的叶片生产基地也相继投产,叶片生产能力得到进一步提升,这为后续叶片业务 把握平价市场的高速发展机遇奠定了基础。未来,公司将继续完善全国范围生产布局,在东北等区域继续选点设厂,并 与塔筒业务相互协同配合,为实现 2025 年中长期经营目标提供有力支撑。

3.风电海工及服务

2022 年天顺风能继续加快推进海工基地的建设。公司的德国海工基地项目及国内的江苏射阳海工智造项目正在按计划积极推 进。同时,基于对海上风电的持续看好,公司正在进行新一轮的风电海工布局,主要规划在江苏、广东和福建三大海风基地。天顺风能在 2022 年收购了广东长风,并拟收购江苏长风,2023 年一季度公司也与广东揭阳和阳江达成合作建设海工 产能基地。未来伴随国内及海外海工基地的陆续投入,公司将更有信心充分发挥自身在风电设备制造领域的竞争优势和 在全球市场积累的丰富经验,立足国内市场,辐射周边海外市场,提供优质的海上风电装备。

二.零碳实业板块

2022年,天顺风能最大单体风电场项目,内蒙古兴和县 50 万千瓦项目,完成全部机组吊装。2023 年 1 月该项目顺利实现 全容并网,并得到当地政府及电网部门的高度认可。截止 2023 年 1 月,公司累计并网风电场规模 1384MW。

为更好把握国家双碳目标带来的发展机遇,天顺风能积极推进零碳实业业务发展,加快新能源的开发及建设工作中,继续加大在华东、 华南、华中等区域的资源开发力度,参与当地的新能源建设及发展中。2022 年 3 月,天顺风能获得湖北省新能源项目建设指 标 60 万千瓦,预计该批项目分别于 2023/2024 年开工建成/并网。

天顺风能在做好后市场运营的同时,将集中投入资源进行 重点区域的资源开发,为后续的风电项目建设、后市场运维等业务奠定基础,同时公司将进一步探索“滚动开发”的轻 资产运营模式,即以“开发-建设-转让”为主要的经营模式,实现“新能源装备制造销售”、“风资源开发溢价”、 “EPC 价值”和“电站后市场运营”等多重价值量的兑现,逐步实现风电全生命周期资产服务。

02

泰胜风能

2022年泰胜风能共实现营业收入 31.27亿元,同比下降 18.84%;净利润为 2.75 亿元,同比增长 6.33%。

2022年营 业收入总体有所下滑,主要原因包括:

1) 泰胜风能积极克服物流、人员流动困难,但产品生产、发货量仍一定程度上受到干 扰。

2) 从主要产品板块来看,随着陆上风电市场兴起及自身产能的逐步攀升,2022年泰胜风能陆上风电装备类产品实现收入 266,556.47 万元,同比增长 41.84%;但 2022 年国内海上风电市场处于调整期,公司相关业务量有所下滑,2022年泰胜风能海 上风电装备类产品实现收入 39,514.09 万元,同比下降 79.00%;泰胜风能陆上风电业务虽然大幅增加,但仍未能完全填补海 上风电业务的缺口。

2022年,泰胜风能下属子公司泰胜加拿大塔架公司出售其自有的土地、房产、设备等资产,取得资产处置收益 8,882.06 万元。

订单情况。截止2022年底,泰胜风能在执行及待执行订单共计 331,336 万元,具体如下:

1.按产品分类情况说明:

a) 陆上风电类订单本报告期新增 259,274 万元,完成 279,693 万元,期末在执行及待执行 254,950 万元;

b) 海上风电类订单2022年新增 65,551 万元,完成 44,651 万元,期末在执行及待执行 71,112 万元;

c) 海洋工程类订单2022年底在执行及待执行 3,425 万元;

d) 其他订单2022年底在执行及待执行订单 1,849 万元。

2.按区域分类情况说明:

a) 国内订单2022年新增 239,548 万元,完成 166,312 万元,期末在执行及待执行 211,392 万元;

b) 国外订单2022年新增 92,706 万元,完成 165,484 万元,期末在执行及待执行 119,944 万元。

03

大金重工

2022年,大金重工实现营业收入51.06亿元,同比上升15.21%;净利润4.50亿元,同比下降22.02%。2022年,大金重工产品销量59万吨,同比增长20.56%。

.png)

2022年,为抓住全球风电快速发展的战略机遇期,大金重工积极寻求布局新的风电海工基础产品制造 基地机会,并已与多地政府达成了合作意向。2022年大金重工五大海工基地战略布局初见成效,除了蓬莱基 地外,公司还布局盘锦、唐山、汕头及阳江基地。在国内五大海工基地的基础上,同时积极布局欧洲、 东南亚、美洲等海外基地,为公司参与全球化市场竞争奠定了坚实的基础。

2022年,大金重工非公开发行股票顺利完成,到账募集资金共计人民币3,065,999,835.15元,募集资金 用于辽宁阜新彰武西六家子250MW风电场项目、大金重工蓬莱基地产线升级及研发中心建设项目、大金 重工(烟台)风电有限公司叶片生产基地项目、大金重工阜新基地技改项目。上述募投项目的实施完成 将更有助于公司进一步延伸、拓展风电行业产业布局,扩大公司产能,提高公司产品生产交付能力,迭 代升级技术工艺水平,增强资本实力、优化资产结构,促进公司业务的持续、快速、健康、稳定发展, 提升公司持续盈利能力,为公司未来高速发展奠定基础。

大金重工适时抓住机遇,自2020年开始逐步摸索向风电行业产业链下游延伸的风电场开发运营领域扩展, 并已经在风电场开发业务上取得了一定成绩。2021年开始启动的风电场投资建设,现已全部实现并网发 电,公司规划三年内建成并网200万千瓦新能源项目,储备新能源开发资源500万千瓦。上述项目建成并网后,将为公司创造稳定的经济效益。

风电场开发运营是新能源发电领域的重要产业,市场空间及增长潜力巨大。开展风电场开发和运营 业务有助于提升持续盈利能力,增厚营业收入规模,巩固行业领先地位。可以快速对终端需求、产品发 展趋势、产品交付精细化管理等形成深刻理解,深化公司对风电业务的全产业理解,有助于公司未来更 加准确地把握研发方向、工艺升级路线、制定销售管理方略,巩固产业链优势。

大金重工始终紧跟行业技术迭代和产品发展需求,持续进行装备技术创新升级,保持高可靠性制造交付 能力。蓬莱生产基地的七期技改项目完成,进一步提高了针对海上风电塔架、单桩等大型化发展趋势下 风电海工基础产品的生产技术能力和高品质准时交付能力。公司除了单桩产品,也针对未来的浮式基础 设备做了规划。公司基地将拥有世界最先进的卷制设备,目前该设备已完成全球招标。

大金重工持续进行生产线规划布局及生产工艺流程的优化升级,充分发挥了设施和设备的生产能效,提 升了产品质量,增强产品制造交付能力和公司在行业中的核心竞争力。

04

天能重工

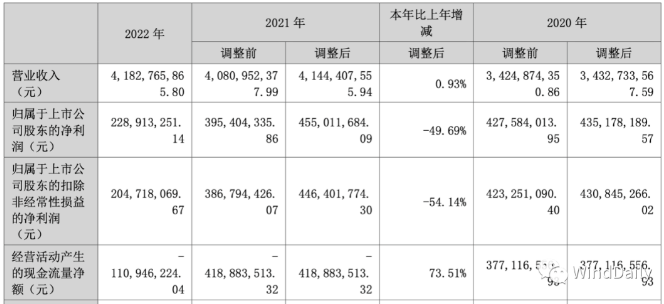

2022年,天能重工实现营业收入 41.83亿元,较上年同期增长 0.93%;净利润 2.29亿元,较上年同期下降 49.69%。

风电行业经历过 2020 年至 2021 年的“抢装潮” 后,市场出现短暂的供需错配,塔筒行业竞争加剧,致使塔筒业务盈利能力有所下降;另一方面,受 到公司风场风速降低及国家竞价上网政策影响,公司的新能源发电业务盈利能力也出现一定程度下降。

1、风机塔架(含海上风机塔架及单桩)等的制造和销售业务

2022年,天能重工实现风机塔架产量约 44.21 万吨,实现销售约 42.82 万吨,其中,海上风机塔架和单桩实现销售约 13.44 万吨。

2020 年陆上风电“抢装潮”后,次年陆上风电建设规模波动较大。天能重工瞄准国家及各省份海上风 电规划增量,沿海自北向南提前布局了四个(含在建)海工装备基地,积极拓展海工业务,抢抓海上 风电发展契机。同时,公司持续发挥质量、技术、品牌优势,加大营销力度,适当扩大并合理利用产 能,使得风机塔架及风电相关设备生产、销售稳步增长。但受市场竞争压力增加等原因,风机塔架业 务毛利率有所下滑。

2、风电场、光伏电站运营业务

天能重工的新能源发电项目运营良好,在继续持有运营现有风电场和光伏电站的同时,公司积极推进 项目申报和核准,其中公司重点推动建设的天能武川 150MW 风电项目在报告期内稳步推进,已于 2023 年 3 月实现并网发电。

截止2022年末,天能重工合计持有新能源发电业务规模约 481.8MW,2022年实现营业收入约 53,514.20 万元。其中持有并网光伏电站约 118MW,实现营业收入约 12,700.30 万元;持有并网风力发 电场约 363.8MW,实现营业收入约 40,813.90 万元。

2022年,天能重工平均发电利用小时数 2302 小时,实现上网电量 10.92 亿千瓦时。

05

海力风电

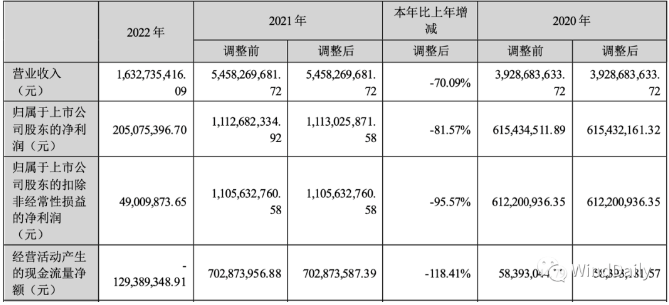

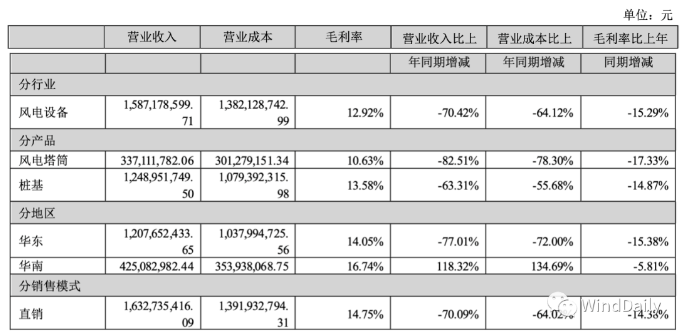

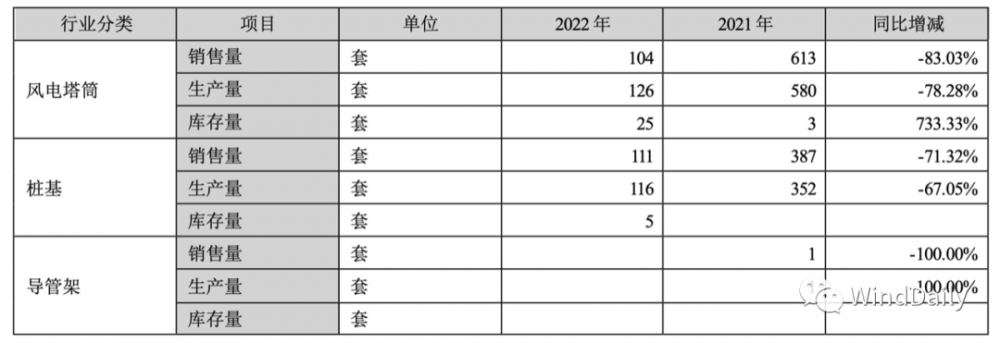

2022年是海风行业“十四五”规划开端之年,也是海上风电平价上网的第一年,全国海风新增装机量较 2021年回落较大。2022年,海力风电紧紧围绕年度战略目标和发展规划,积极应对各项困难与挑战,有条 不紊的开展工作。2022年,海力风电实现营业收入16.33亿元,同比下降70.09%;净利润2.05亿元,同比下降81.57%。

同比下降幅度较大的主要原因系:海风平价带来的价格下 降和“抢装潮”后市场需求阶段性不足,叠加海上施工周期性影响,以及去年同期比较基数较大所致;同时 由于受到“抢装潮”期间已完工项目结算进度的影响,导致应收账款及合同资产的账龄变长,海力风电根据相应 会计政策进行资产减值测试,对存在信用减值损失及资产减值损失迹象的相关资产相应计提了减值准备, 合计14,655.36万元。

2022年,海力风电在江苏南通如东和启东,江苏盐城滨海、山东东营和威海乳山,海南儋州等沿海省市 进行基地项目布局,截至2022年末,相关项目实施子公司均已完成工商注册登记并取得了《营业执照》。 上述投建项目皆属于海上风电装备制造基地,是公司目前设备制造板块首要任务——“扩产能,调结构”工 作的重要环节,各基地的按计划投产,将有利于完善公司产品结构,提升产品产能和市场占有率,增强 公司的核心竞争力。同时,公司基于战略发展和经营需要,收购了海鼎设备12%的少数股东股权,海鼎设备成为公司的全资子公司。

2022年,海力风电与中天科技之全资子公司中天海洋工程共同出资设立立洋海洋工程有限公司,合资公司已完成工商注册登记并取得了《营业执照》。立洋海洋将打造适应未来风机大型化、深远海化的新一 代海上风电施工船,可在深远海和更具挑战性的海洋环境中作业,有利于增强公司的综合竞争力和持续 盈利能力,符合公司施工及运维板块的战略规划。

2022年,海力风电以自有资金向关联方江苏海宇新能源有限公司购买其全资子公司海恒如东海上风力发 电有限公司100%股权,同时公司在收购完成后,使用部分超募资金对海恒如东参股的6家海上风电开发、 运营项目公司进行实缴出资。通过本次收购,公司顺利切入新能源开发领域,进一步拓展和延伸了公司 业务链,为公司提供较高的抗风险能力和持续稳定的新盈利点,助力公司可持续发展。