风电叶片市场将迎来巨变!

1月19日,中材科技发布公告称,公司、公司之全资子公司中材叶片与中国复材、中国巨石于2023年1月18日于北京签署了《合作备忘录》,约定中材叶片向中国复材与中国巨石增发股份收购其持有的中复连众的股权,同时,公司、中材叶片、中国复材与中国巨石将争取促成中复连众其他股东向中材叶片转让其所持中复连众全部或部分股权。

中材科技与中复联众属于同一大股东及实控人中国建材集团控制企业,二者风机叶片业务存在同业竞争问题。

中材科技表示,去年4季度开始启动实施风电叶片整合项目,今年1月份披露了交易备忘录,今年上半年将会全力推进该项目。

中材科技称,风电叶片产业整合是中国建材集团对新材料板块整合的举措,同时也是基于当前风电行业形势的研判,本次整合有利于增强产业核心竞争力。未来的管控模式类似于之前隔膜业务,管理和经营层面统一,提升效率,共同把产业做强做优。

2022年,中材科技叶片产能超14GW,中复联众产能超8GW。按中材科技2021年市占率30%粗略测算,合并后中材科技叶片市占率可达47%左右。中复连众还在海上风电领域,技术、客户及渠道上优势明显,本次业务整合后有望进一步提升中材科技整体竞争力。特别是在现在“普通产品按照公斤定价,创新型大叶片产品按照供需结构定价”的叶片市场,技术领先,市场占比近半意味着对产业链议价能力有望进一步提升。

合并后中材科技叶片市占率可达47%左右

中材科技成立于2001年,于2006年上市,主营业务包括玻璃纤维、风电叶片、锂电池隔膜等。旗下全资子公司中材叶片是专业的风电叶片设计、研发、制造和服务提供商。

截至2022年末,中材科技拥有江苏阜宁、河北邯郸、江西萍乡、甘肃酒泉、内蒙古锡林浩特、吉林白城、内蒙古兴安盟等7个生产基地,具备年产14GW以上风电叶片生产能力,较2021年提升40%,产能位列全国第一。产品覆盖中国、美国、加拿大、巴拿马、巴西、阿根廷、智利等26个国家和地区。

中材科技新建叶片生产线项目

2022年中材科技营收约221.09亿元,同比增加8.94%;归属于上市公司股东的净利润约35.11亿元,同比增加4.08%。其中,中材科技叶片营收65.03亿元,同比下滑6.78%;毛利率9.83%,同比下滑5.93%。

中材科技营收、净利情况

在整机招标价格大幅下降,成本要素价格仍居高位背景下,2022年,中材科技销售风电叶片14.4GW,同比增长26%;单套功率达4.5MW/套,同比增长36%。实现销售收入65亿元,净利润1.1亿元。

2020年9月,中国建材集团党委书记、董事长周育先针对中材叶片的下一步工作提出,要充分利用高起点优势,做好风电叶片产业的全球化布局,高质量推进国际化工作;其次要不断提升公司的综合竞争力,积极引领行业发展,做好集团内企业间的产业协同,为集团新材料产业发展积极贡献力量。

2013年以来,中材科技围绕新能源、新材料、节能减排等战略性新兴产业方向,以“做强叶片、做优玻纤、做大锂膜”的产业发展思路,持续推进产业并购。

玻璃纤维、碳纤维主梁占比随叶片长度变化

根据公开信息不完全梳理,2013年4月,中材科技筹划出资1.86亿元现金向控股股东中材集团收购南京玻璃纤维研究设计院有限公司(简称:南玻院)100%股权。2014年,中材科技向三峡新能源等收购了中材科技风电叶片。2015年中材科技收购泰山玻璃纤维有限公司(简称:泰山玻纤)100%股权。2016至2019年,中材科技又相继收购了泰玻邹城、北玻院、北京玻钢院复合材料有限公司等公司部分或全部股权。

2020年11月,在竞拍上海玻璃钢研究院有限公司(简称:上玻院)100%股权时,中材科技表示,“收购后,公司在先进复合材料产品领域将形成较为齐全的产品系列,在核心技术、产品规模、客户资源等方面将产生协同效应;同时,上玻院风电叶片业务的主要客户为国内海上风电领先整机商,收购将有利于公司海上风电叶片业务的发展壮大。”

本次拟将收购的中复联众成立于1989年,是集复合材料产品开发、设计、生产、服务于一体的国家重点高新技术企业。在风电叶片领域,中复联众具备超8GW的产能,市场份额位居国内前三。从风电叶片产能布局来看,中复连众在国内拥有8家生产基地(连云港、沈阳、酒泉、包头、哈密、玉溪、安阳等)及1家德国子公司,与中材科技基地布局基本互补。

据了解,目前中材科技在海风叶片占比10%左右。截至2022年10月,中复联众所供海上风电叶片装机规模3GW,占国内累计海风装机规模的11.9%。

2022年8月,中复联众成功下线全球最长123米叶片。中复连众在海风技术、客户及渠道上优势明显,整合后有望丰富中材叶片产品型号、共享客户渠道,进一步增强整体竞争力。

对产业链议价能力有望进一步提升

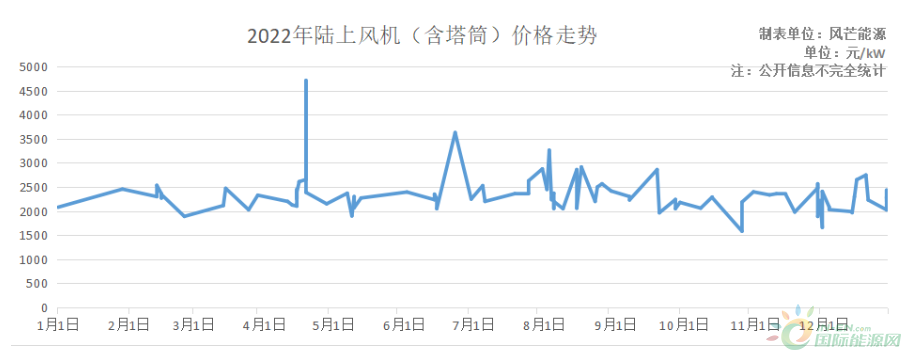

平价之后,激烈内卷下,风机价格一路走低。今年一季度,三北地区6.5MW-7.5MW陆上风机(不含塔筒)中标价格已经逼近1200元/kW。近日大唐5.5GW风机框采中,有整机商在7MW以上投标机型(实投9.1MW)中报价1100元/kW。

对于零部件企业来说,经过连续两年的价格下杀,风电产业链制造端盈利能力遭遇极大挑战,风电叶片作为产业链率先完成国产化替代的环节,受到冲击最大。

竞争白热化下,近几年叶片行业趋向普通产品按照公斤定价,创新型大叶片产品按照供需结构定价。

去年,风电叶型从16X系列快速迭代为18X、19X系列。业内人士称,“2021年,大家觉得80米级别的风电叶片产品很有竞争力了,2022年客户的需求已经提高到90米级别。客户现在会结合项目和整机系统的特点,在叶片上提出更多的个性化要求,对产品需求的把控更强了。”

个性化叠加大型化,导致叶片产品换代周期越来越短。目前一个风电叶片型号的模具仅能使用2年左右,这给风电叶片从研发到模具都带来巨大压力。

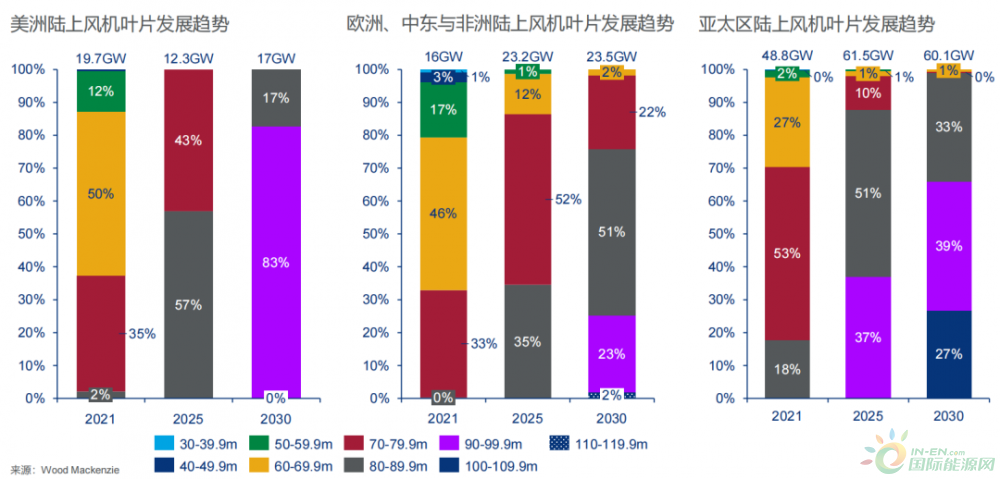

陆上风机叶片长度发展趋势

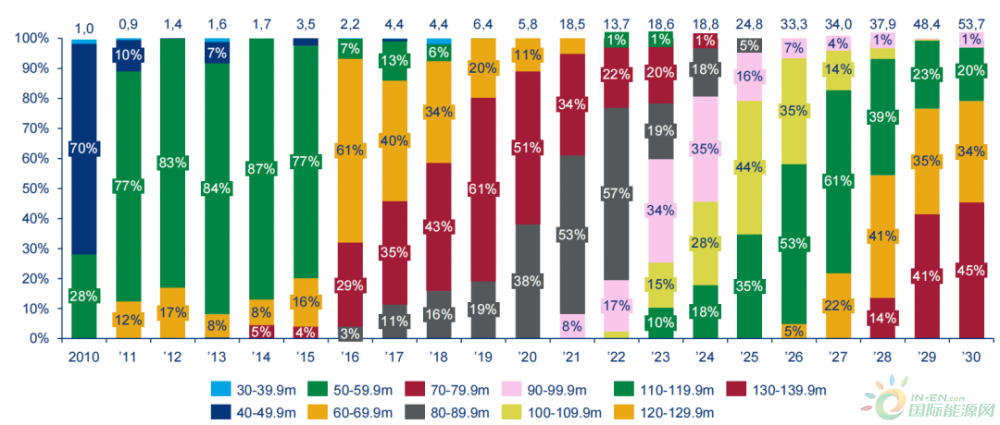

海上风机叶片长度发展趋势

来源:Wood Mackenzie

上述趋势下,三四线叶片制造商将因为技术、成本、客户资源劣势逐步淘汰出局。据中材科技透露,“2022年,行业已有部分小企业退出市场。”

“过去3-5年整体叶片产能偏过剩。预计未来3-5年,随着大型化不断延伸,结构性偏紧依然会存在,但是存量会面临过剩。”中材科技表示。今年叶片的大型化会更加极致,去年出货平均功率在4.5MW左右,今年平均功率预计至少提升20%以上,到6MW左右。90米级别大叶片占比预计达到60%-70%甚至更高。受制于模具及产能爬坡情况,行业90米级别大叶型供需依然会维持偏紧状态。

随着疫情影响弱化,行业需求复苏,结构化需求强化,率先完成结构化转型的具备充分大叶型产能的龙头企业将会充分受益。完成对中复连众的收购后,中材科技叶片规模效应和对产业链议价能力有望进一步提升。

据风芒能源了解,从产能角度,弹性较大,中材科技按照工位和模具布局来看,有近100个,是行业布局最多的企业,而且其中绝大部分为90m级别以上,整体产能约4000套,预计能够满足今年市场需求。中材科技表示,若后续市场需求持续超预期,亦能迅速进行切换和升级。

此次整合强化了中材科技风电业务板块的龙头地位,也意味着中材科技作为中国建材集团旗下新材料平台型公司的定位日渐清晰。中材科技称,“十四五”期间,将继续坚持“价值型”、“创新型”及“国际型”三型定位,持续打造主导产业和创新孵化产业两大业务平台。做强风电叶片产业,继续保持叶片产业规模及市场竞争优势。