切换行业

切换行业

一、双碳目标下风电行业空间广阔,风电材料高速发展

(一)风电逐渐占据重要地位,装机量持续高增

风电逐渐成为主流可再生能源之一。随着气候问题日益严峻,各国能源结构亟待变 革。可再生能源作为能源革命的核心,对于保障能源安全、保护生态环境、拉动相关 产业可持续发展具有重要意义。风力发电是发展最快的可再生能源技术之一。根据 IRENA,过去10年中全球陆上和海上风电装机容量增加了3.74倍,由2011年的 220GW增长至2021年的约825GW,风电装机量占比由2017年的22.74%提升至 2021年的25.83%。

风电迎来快速发展期,新增装机量持续爬升。陆上风电资源充足且成本较低、海上 风电单机装机量更具效率,全球风电迎来发展黄金期。我国风电行业经历2020年“抢 装潮”后,顺利步入“十四五”发展周期,装机量逐年稳步提升。沿用广发电新团队 观点,预计2025年全球及中国风电新增装机或将分别达到164.6GW/80.0GW。

(二)风机成本持续下行,政策推动风电从“补充”走向“主流”

“双碳”目标引导下,风电逐渐从补充能源成为主流能源,成为全球实现碳中和目 标的主力军。风能、光能等可再生能源的碳排放量远低于传统能源,而风电相较于 其他可再生能源又具有更加明显的低碳排放特性。2022年3月22日,发改委印发《“十 四五”现代能源体系规划》,规划明确:全面推进风电和太阳能发电大规模开发和高 质量发展,鼓励建设海上风电基地。据相关文件,各省市“十四五”期间风电新增 装机目标总和超336.2GW。

政府持续“去补贴”开启风电平价时代,“降本增效”目标下风机价格不断走低。据金风科技统计,风机价格自2020年初开始不断走低,2022年3月,风机公开投标 均价已下探到1876元/kW,同比下降35.3%。2022年5月陆上风机价格进一步下探至 1828元/kW。在风电入网价格竞争配置的背景下,成本下探使风电入网价格得以不 断走低,2022年4月上海金山海上风电场一期项目中标上网电价为0.302元/千瓦时,低于上海燃煤发电基准价0.4155元/千瓦时,海上风电步入平价入网时代。

今年1-6月我国风电累计装机达12.94GW,同比增19.4%;6月我国风电新增装机 2.12GW,环比5月增长70%。我国风电装机量历来以下半年尤其是年底为主,2019- 2021年我国风电装机量分别为25.74GW、71.67GW、47.57GW,而下半年装机量分 别为16.65GW、63.35GW、36.73GW,分别占到全年装机量的64.7%、88.4%、77.2%。在今年招标需求超出预期、装机旺盛的情况下,下半年装机有望高增。

(三)风电机组大型化趋势明显,风电材料有望迎来高速发展

风电大型化趋势带动风机用材料发展。根据风力发电工作原理,风轮半径越大,单 机功率愈大,发电成本就愈低。因此,随着全球风电产业的快速发展,特别是海上风电的崛起,风电机组大型化趋势愈发明显,对风电用材料性能带来更大挑战。叶片 作为风力发电机组的输入端,其使用材料性能直接决定风力发电装置的输出功率。经过近百年的发展,现阶段风机叶片已经由木制叶片、布蒙皮叶片、铝合金叶片过 渡到由基体树脂、增强纤维、芯材等高分子材料组成的复合材料领域。叶片各材料 中,基体树脂作为整个叶片的材料“包裹体”,与增强纤维、芯材一同构成叶片的基 础壳体,胶粘剂主要用于叶片与大粱腹板的粘接,涂料则可实现抵抗外来介质侵害。

全球基体树脂和粘接胶原料主要以环氧类聚合物为主,增强材料以玻璃纤维为主, 固化剂以聚醚胺、酸酐等为主,结构胶以环氧胶体系为主。根据广发电新团队预测, 2025年全球风电新增装机量有望达164.57GW。据风机价值量中原材料成本占比及 叶片各主材成本占比估算,2020年全球风机聚合物材料市场空间达到373亿元,预计 2025年有望提升至613亿元,CAGR(2018-2025)为17.73%。

二、基体材料:环氧树脂体系成熟,聚氨酯有望替代

(一)环氧树脂:应用最广的风电叶片基体材料

环氧树脂指分子中含有两个或两个以上环氧基团的有机化合物,主要上游原材料为 双酚A和环氧氯丙烷。环氧树脂具有力学性能高、分子结构致密、粘接性能优异等特 点,能制成涂料、复合材料、浇铸料、胶粘剂、模压材料、风电叶片和注射成型材料, 在国民经济的各个领域中得到广泛的应用。基体材料在风电叶片主材中价值量占比 最高,达49%。叶片基体环氧树脂由基础环氧树脂与固化剂、助剂、稀释剂等深加工制成,通常采 用双酚A型环氧树脂改性路线。相较于双酚A型环氧树脂,双酚A/F型环氧树脂改性 路线叶片更具韧性,提高了抗冲击、抗疲劳性能。双酚A/F型环氧树脂改性路线早期 被瀚森等国外巨头掌握,近几年国内厂商采取此路线的意愿逐渐增强。

在风电领域,基体树脂作为整个叶片的材料“包裹体”,与增强纤维、芯材一同构成 叶片的基础壳体。环氧树脂具有优异的强度重量比、耐高温和耐腐蚀等性能,可与 各类固化剂配合使用形成三维网状固化物,能够满足叶片基体材料高强度、轻重量、特殊外部翼型等要求,是目前应用最多的叶片基体材料。据中材科技环评,1GW装 机量需消耗约超5000吨基体环氧树脂,2025年我国环氧树脂市场需求或达198万吨。

环氧树脂价格自2021年4月中旬达到最高值41000元/吨后,整体位于下行区间内。根 据上纬新材2021年年报数据,叶片用环氧树脂2021年平均价格为29886元/吨。全球 风电叶片专用环氧树脂主要厂商包括瀚森、欧林、上纬新材、道生天合、亨斯迈等, 其中瀚森、欧林等国外巨头市场份额合计占比超40%。

我国环氧树脂总体产能产量居全球首位。据卓创资讯数据,2021年全球环氧树脂产 能为537万吨/年,产量为373万吨,分别同比增长3.3%和4.5%。2021年我国环氧树 脂产量为155.2万吨,同比增长16.45%。2021年以前我国环氧树脂对外依存度持续 上升,2020年我国环氧树脂表观消费量169.04万吨,净进口35.76万吨,对外依存度 为21.2%。随着国产环氧树脂产能提升,2021年进口依存度回落至12.1%。

国内环氧树脂行业以产能集中、规模较大、规范经营的发展为基本态势。受安监、 环保等因素影响,不规范企业将被逐步淘汰。园区整治、工艺及副产盐处理等安全 环保问题导致开工受限,传统化工企业的环评压力日益增大,环氧树脂新增产能的 审批难度增大。目前国内环氧树脂行业集中度相对较低,行业竞争格局在政策引导 下有望逐步集中。

(二)聚氨酯:成本性能双优,未来有望替代环氧树脂

聚氨酯全名为聚氨基甲酸酯,其主链上含有重复的—HNCOO—结构单元,一般由多 异氰酸酯与多元醇聚合物等经加成聚合而成,具有高强度、高耐磨及耐溶剂等特点。改变聚合物中NCO与OH的比例,可以得到热固性和热塑性的聚氨酯。聚氨酯下游应 用广泛,从聚氨酯消费结构上看,2020年我国聚氨酯制品消费最多的是聚氨酯软泡、 聚氨酯硬泡和弹性体,分别占聚氨酯制品消费总量的27%、26%、20%。

我国目前已成为了世界上最大的聚氨酯生产国,也是最大的聚氨酯市场之一。原材 料价格方面,聚合MDI、TDI价格近期相对平稳,处于历史中枢值附近。供需方面, 我国聚氨酯产量、消费量稳步提升,2020年我国聚氨酯产量达1470万吨,消费量达 1240万吨,分别同比增长7.61%、4.64%。

风电平价时代来临,聚氨酯树脂“成本+性能”双优势凸显。政府持续“去补贴”开 启风电平价时代,降本增效已逐渐成为未来风电企业可持续发展的关键。与传统环 氧树脂相比,聚氨酯树脂体系粘度低,灌注固化时间短,在可大幅提升叶片生产效 率降低生产成本的同时,又可呈现更为卓越的轻质性、机械性和抗疲劳性。2020年 8月,科思创携手金风科技、中复连众成功研发全球首支64.2米全聚氨酯风机叶片, 实现聚氨酯树脂在大型风机叶片应用领域的重大突破,进一步推动聚氨酯叶片商业 化应用。科思创报告显示,采用其聚氨酯叶片设计可使叶片重量减轻高达5.0%,并 使纤维间失效指标降低11.2%。

万华化学作为全球聚氨酯龙头,正逐步迈向全球化工新材料龙头。万华化学现已通 过专利覆盖,加速完成风电复合材料领域布局。随着未来风机大型化对叶片轻量化 的迫切需求,聚氨酯树脂风机叶片或将快速商业化应用,万华化学作为聚氨酯龙头 企业,有望在风电复合材料领域持续“大展身手”。

(三)固化剂:聚醚胺为现阶段主流,叶片大型化带动拉挤工艺发展,酸酐固化剂迎来发展新机

固化剂用于将基体环氧树脂从热塑性线型结构转变为网状结构的过程。固化后基体 树脂能够充分展现其机械强度等优异性能,发挥使用价值。环氧树脂固化剂品类众 多,风电叶片领域最常用的固化剂为以聚醚胺为代表的胺类固化剂;随着叶片拉挤 工艺不断铺开及叶片大型化趋势,未来酸酐类固化剂需求量有望大幅提升。

(一)聚醚胺:性能优异、叶片领域应用最广的固化剂

风电材料是聚醚胺主要应用领域。聚醚胺(PEA)是一类具有柔软聚醚骨架,由伯胺基 或仲胺基封端的聚烯烃化合物。聚醚胺具有低粘度、较长适用期、抗老化等多方面 优异的综合性能,已广泛应用于风力发电、纺织印染、铁路防腐、桥梁船舶防水、石 油及页岩气开采等领域。2020年聚醚胺下游应用中,风电材料占比高达62%。

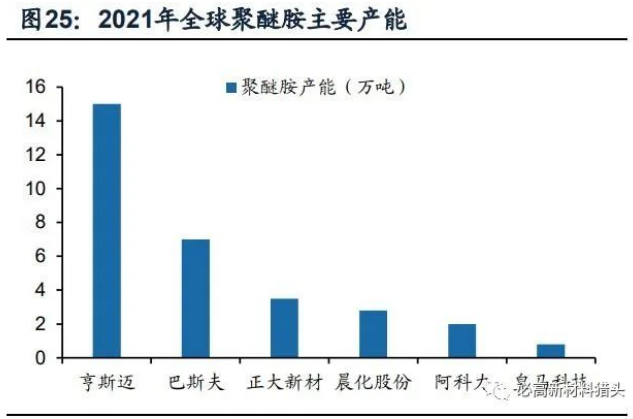

聚醚胺技术壁垒高,国产替代为未来趋势。聚醚胺规模应用起始于20世纪90年代, 发展历史较短且存在技术、环保、认证三大方面的高门槛特点;主要生产工艺催化 胺化法则存在的设备要求高、催化剂制备复杂且价格昂贵、前期资金投入大等问题, 长期以来国外头部企业优势明显。从竞争格局来看,全球聚醚胺的主要供应商是巴 斯夫和亨斯曼,合计产能占比为70%。近年来随着正大新材、阿科力等国内公司取 得技术突破,国内产销量稳步提升,产能持续布局。

聚醚胺在风电叶片领域是制作叶片固化剂的主要原材料之一,用于基体环氧树脂固 化及合成结构胶。风电行业的增长动能强劲,拉动聚醚胺需求。2016-2020年中国风 电行业聚醚胺销量由1.7万吨增长至6.3万吨,复合年均增速为38.4%,销售收入由 3.56亿元增长至15.90亿元,复合年均增速为45.3%。

我国聚醚胺市场随风电装机需求呈周期性增长。价格方面,2021年三四季度聚醚胺 价格持续上涨,高位达4.2万元/吨;2022年二季度后价格回落,7月15日华东价格为 3万元/吨,环比回落11.8%。从我国市场销量来看,由于2020年我国出现风机抢装潮, 大幅拉动聚醚胺需求,聚醚胺总体销售量达10.1万吨。随着“十四五”装机目标持续 推进,五年计划后半程成为风电集中装机年份,持续拉动聚醚胺需求。预计2025年 我国聚醚胺市场需求或达12.75万吨。

(二)风机大型化带动拉挤成型工艺发展,酸酐类固化剂用量有望高增

甲基四氢苯酐(MTHPA)是通过拉挤成型工艺制得风电叶片用高性能环氧树脂基碳 纤维(或玻璃纤维)增强复合材料中最常用的固化剂。甲基四氢苯酐是一种淡黄色透 明油状液体,具有低熔点、低毒、低挥发性等特点,主要上游原料是马来酸酐。酸酐 类固化剂是电子信息材料、医药、农药、树脂、国防工业方面的重要中间体,同时还 可用于涂料、增塑剂、农药等行业。

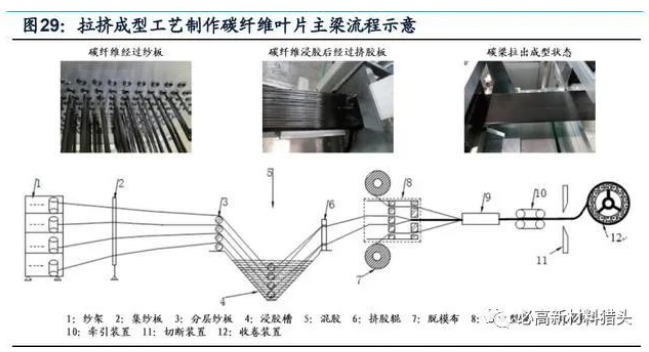

拉挤成型工艺是一种连续生产固定截面复合材料型材的方法,其成品性能优势突出。在风电叶片主梁制造方面,先将碳纤维(玻璃纤维)制成拉挤板材,然后在叶片制作 时,在模具内铺设碳纤维板材并固化后制成拉挤碳纤维梁。相较于灌注、预浸料等 方案,拉挤成型工艺具有模量更高、强度更强等特点。随着风电叶片大型化,叶片对 材料重量、强度等性能要求势必提高,故未来叶片制造中以高性能环氧树脂为基体、 碳纤维为增强材料的拉挤碳板更可能成为主流方案。

对拉挤工艺而言,以甲基四氢苯酐为固化剂具有更好的浸渍性和较长使用期,其较 低的固化速度使材料能在数小时内保持较低黏度。根据南京海拓复材环评,甲基四 氢苯酐作为叶片用高性能纤维主梁板复合材料制作过程中的固化剂,质量占比达到 主梁10%,与主梁拉挤环氧树脂占比相同。与胺类固化剂相比,酸酐类固化剂具有 绿色环保、适用期长等特点。酸酐类固化剂活性较低,便于加入填料进行改性,但室 温固化缓慢;固化物耐热性能更好,但耐湿热性较差,目前处于应用初期,未来有望 随技术成熟逐渐成为主流。逐步打破国外垄断,濮阳惠成为行业龙头。顺酐酸酐衍生物核心技术主要为意大利 波林(Polynt SPA)、新日本理化等国外公司掌握。濮阳惠成通过新产品开发及产 品异构化研究,成为国内产品线最齐全的顺酐酸酐衍生物国内龙头企业。目前公司 顺酐酸酐衍生物在产产能5.1万吨,产能利用率达124.55%,取得专利18项,有望进 一步提升知名度和市占率。公司在建产能丰富,“5万吨顺酐酸酐衍生物”项目中规 划甲基四氢苯酐产能2.1万吨/年,预计2023年投产;另有2万吨甲基四氢苯酐扩建项 目,已于2022年3月取得环评批复。

四、增强材料:风电带动大丝束碳纤维用量高速增长

风机大型化提高性能要求,大丝束碳纤维优势明显。增强材料可为叶片结构提供足 够的刚度和强度,主要包括玻璃纤维和碳纤维两种。玻纤曾以高性价比的优势占据 市场,但随着风机大型化趋势逐渐凸显,采用碳纤维可使其在满足刚度和强度的前 提下,比玻璃钢叶片质量轻30%以上。根据中复神鹰招股说明书,采用碳纤维的120m 风轮叶片可以有效减少总体自重达38%,成本下降14%。碳纤维是由聚丙烯腈(PAN)(或沥青、粘胶)等有机母体纤维采用高温分解法在 1000摄氏度以上高温的惰性气体下碳化(其结果是去除除碳以外绝大多数元素)制 成的,是一种含碳量在90%以上的无机高分子纤维。根据原丝类型不同,可分为聚 丙烯腈(PAN)基、沥青基和粘胶基等。据光威复材招股书,目前以聚丙烯腈基为行 业主流,占市场份额90%以上。

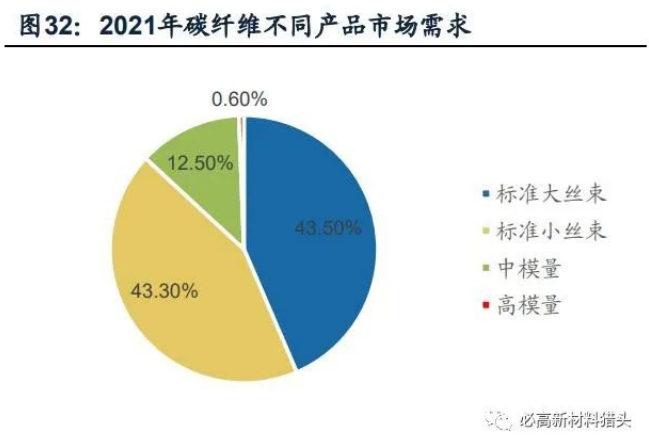

按丝束大小,碳纤维可划分为小丝束和大丝束。小丝束碳纤维初期以1K、3K、6K为 主,逐渐发展为12K和24K,主要应用于国防军工等高科技领域。通常将48K以上碳 纤维称为大丝束碳纤维,包括48K、60K、80K等,主要应用于纺织、能源等工业领 域。从20世纪60年代PAN基碳纤维的技术突破开始到现在,市场一直以小丝束碳纤 维为主要产品。90年代中期以后,大丝束碳纤维技术取得重大突破,其抗拉强度达 到并超过3600MPa,生产成本也不断降低,大丝束碳纤维迎来了发展的“春天”。风电叶片是全球碳纤维的主要应用领域,拉动大丝束碳纤维市场需求。2021年全球碳纤维下游应用中,风电叶片用量占比最高,达28%。2021年风电叶片需求碳纤维 达3.3万吨,市场价值达5.54亿美元。风电需求拉动大丝束碳纤维需求快速增长,2021 年市场标准大丝束碳纤维市场需求达5.14万吨,占比达43.5%。

风电叶片用碳纤维需求稳定增长,行业处于高景气区间。全球碳纤维市场需求持续 增长,2021年全球碳纤维需求总量为11.8万吨,同比增长10.4%。根据赛奥碳纤维预 测,随体育用品、风电叶片等行业对碳纤维需求拉动,需求量有望在2025年到达20 万吨。风电需求占比自2018年起持续提高,2021年达27.97%,假设2025年风电叶 片增强材料用碳纤维需求占比达到30%,则需求量或达6万吨,CAGR(2018-2025) 达15.41%。国产碳纤维价格持续走高,截至2022年7月5日,国产T300大丝束48/50K 碳纤维市场价为140元/千克,同比增长7.69%。

碳纤维需求高增,带动上游丙烯腈市场。2017年前我国丙烯腈进口依存度较高,2017 年后随着我国丙烯腈投产产能增加逐步降低。2022年1-6月我国丙烯腈已经实现净出 口。东方盛虹子公司斯尔邦现有丙烯腈产能78万吨/年,其二期丙烷产业链项目投产 后,总产能将达到104万吨/年,进一步巩固行业龙头地位。

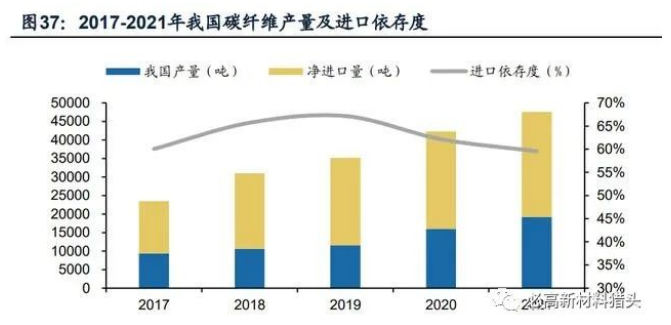

国产碳纤维“从有到优”,国产替代正当时。碳纤维技术门槛高,产能及市场长期 被日本东丽、日本东邦等国外巨头占据。我国高端碳纤维进口依存度较高,2019年 达到67.2%。近年随着自主技术突破我国产能不断提高,2021年名义产能达到4.18 万吨。预计未来我国碳纤维依赖进口、供需紧张的局面将逐渐缓和。

五、结构胶:高附加值胶粘剂,粘接叶片上下壳体

大型风力机叶片大多采用组装方式制造。在两个阴模上分别成型叶片壳体,芯材及 其他增强材料部件分别在专用模具上成型,然后在主模具上把叶片壳体与芯材,以 及上、下半叶片壳体互相粘结,并将壳体缝隙填实,合模加压固化后制成整体叶片。其中叶片所用结构胶作为叶片五大主材之一,价值量占比约7%,其性能的好坏直接 决定叶片本身质量的优劣。目前,叶片用结构胶类型主要有:环氧型、聚氨酯型、乙 烯基型以及丙烯酸酯型等,已经成熟应用的是环氧型结构胶。

目前MW级叶片用结构胶通常为双组分环氧型结构胶,其主要原材料为环氧树脂和 胺类固化剂。其中A组分为环氧树脂主剂,B组分为以聚醚胺为主的固化剂,两组分 辅以催化剂(例如脂环胺)、填料(例如高强玻纤)、触变剂和功能性助剂等,经 10~15℃/h的速率进行梯度固化,达到既定温度后,保温一定时间,最终得到符合行 业标准的环氧型粘接结构件。

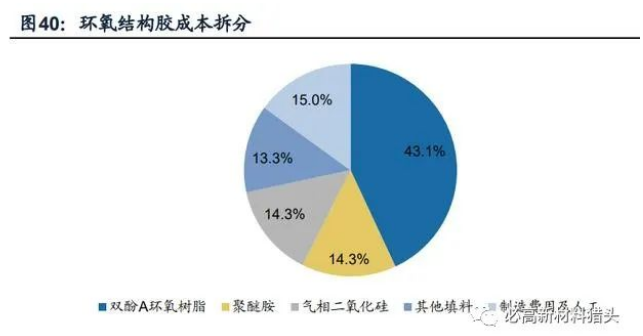

叶片大型化拉动结构胶需求快速增长。根据中材科技环评数据,1GW风电叶片约消 耗结构胶超840吨,其中环氧树脂成本占比约43%,聚醚胺固化剂成本占比约14%;环氧树脂/聚醚胺固化剂质量占比分别约为50%/11%。风机大型化趋势下,结构胶厂 商有望在降本增效、单耗降低的情况下把握更为广阔的增量市场。预计2025年风电 叶片用结构胶需求或将超13.3万吨,同时拉动结构胶用环氧树脂、聚醚胺市场需求。

我国结构胶生产企业较为集中,康达新材是我国中高端风电结构胶粘剂的龙头企业。前公司环氧胶类年产能4.6万吨,在建产能0.7万吨,市占率超60%。据康达新材 2021年经营数据测算,环氧结构胶平均单价超31000元/吨。

六、夹芯材料:PVC 泡沫为主,国产替代空间广阔

芯材是风电叶片关键材料之一,在叶片的前缘、后缘以及腹板等部位,一般采用夹 层结构来增加结构刚度,防止局部失稳,提高整个叶片的抗载荷能力。叶片芯材通 常为巴沙木和PVC结构泡沫单独使用或混用,在叶片主材中价值量占比达11%。巴沙木也称轻木,原产地南美洲厄瓜多尔,是目前人类所知木材中密度最小的木材。由于其独特的类蜂窝状细胞结构,使其具有轻质、高强的特点而成为风机叶片结构 夹芯的理想材料,但单一地区的轻木产量难以满足全球风电产业的需要。结构泡沫指通过物理发泡剂和/或化学发泡剂,将聚合物制造成具有可制成结构件的 泡沫材料。PVC结构泡沫材料作为风电叶片的夹芯结构主要用来增加刚度、减轻重 量,此外其吸水性低、隔音绝热效果好等特性,使其成为要求具有高强度和低密度 领域的理想材料。

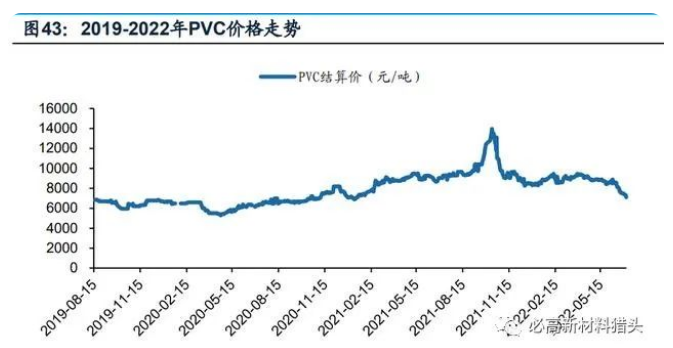

原材料价格方面,PVC价格经历2021年3季度上涨后已回落至正常区间。PVC结构泡 沫价格方面,据隆华科技经营数据,公司高性能PVC芯材平均单价约5608元/立方米, 毛利率超30%。

行业壁垒高,国产替代空间广阔。目前我国多数风电叶片用PVC泡沫以进口为主。供应商主要以瑞典DIAB、意大利Maricell等国外厂商为主。国内芯材制造企业能够直 接制造PVC原板的企业较少,多从事后期加工。当下我国正处于打破技术壁垒开始 国产替代的高速发展期,隆华科技等公司均有投产、扩产计划。

七、风电灌浆料:海风拉动需求,国产替代为主要趋势

风电灌浆料即超高强水泥基灌浆材料,本质上属于极低水胶比水泥基材料体系,是 为风电基础起到受力缓冲、提高结构安全性的重要材料。海上风机结构所受到的力 极为复杂,包括:风机叶片和风机自身旋转以及塔桶造成的风机载荷、波浪力、潮流 力、船舶的撞击力等,这就决定了近海风电导管架基础的灌浆连接尤其重要,尤其 是在灌浆材料的选择和灌浆质量的控制等方面的要求将更加严格。

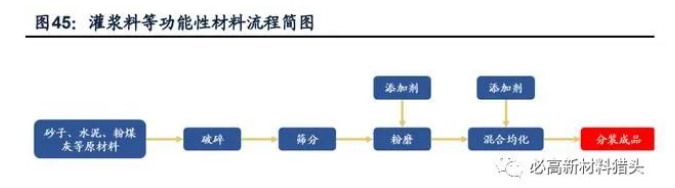

灌浆料关注重点主要为高性能添加剂。灌浆料以砂子、水泥等低价值原材料为基础, 经破碎、粉磨后与减水剂、钢纤维、膨胀剂等添加剂混合均化而成。普通水泥标准抗 压强度为42.5-52.5MPa,风电专用灌浆料抗压强度超过120MPa,可有效保障风机 在风力、水力等荷载作用下的安全承载。

灌浆料空间广阔,国产化优势明显。目前国内灌浆料市场大多被海外化工巨头Densit、 Nautic和BASF等占据。国产灌浆料具备短距离运输、供货周期短等优点,未来风电 灌浆料国产化是必然趋势。苏博特作为国内混凝土外加剂行业龙头,研发的C120超 高强灌浆功能材料应用于我国首个百万千瓦级海上风电场—三峡阳江沙扒170万千 瓦海上风电场,成功解决了30m以上深水基础水下灌浆性能大幅衰减以及大直径强 约束结构灌浆层易与钢管脱空的技术难题,作为国内灌浆料龙头企业正在快速崛起。

正在加载...

正在加载...