切换行业

切换行业

2022年国内海上风电招标量合计22.3GW,远高于2021年海风招标量2.79GW;同时,结合国内各省“十四五”海上风电新增装机规划,2023年海上风电招标量有望继续保持较高水平。在高招标量的驱动下,我们认为海缆市场规模有望同步保持高增长。此外,海缆环节集中度高,且由于其技术及资金壁垒较高、产能建设周期长,我们认为头部厂商份额稳固,行业格局有望继续保持。

核心观点

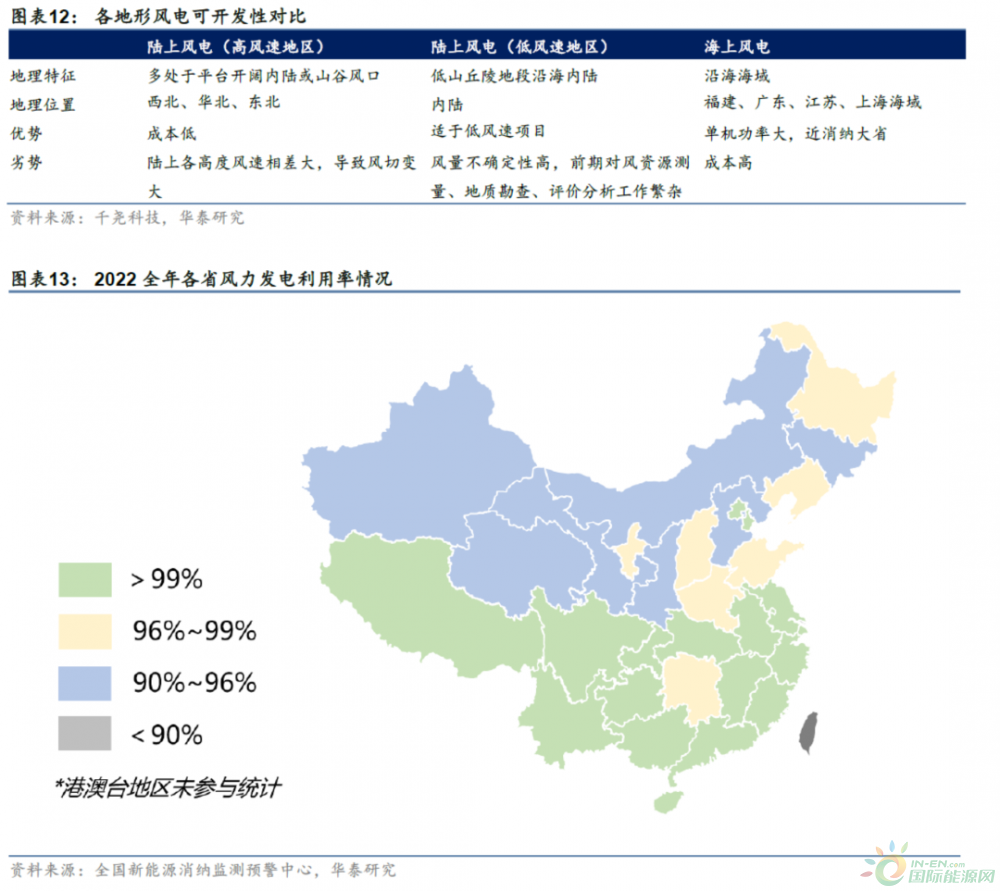

风电海缆应用环境复杂,产品毛利率较陆缆更高

海缆系统主要由集成与送出缆构成,占海风建设成本为9%-11%。风电机组发出的电能通过35kV集电海底电缆接入海上升压站,升压至220kV,然后通过 220kV交流海缆送至陆上集控站。由于海缆较陆缆应用环境更苛刻,相应产品结构及生产工序较陆缆更复杂,产品毛利率更高。

技术趋势:高压直流化发展提升输电效率,深远海趋势下软接头重要性凸显

高压直流是提升风电海缆传输效率的必然趋势:1)等功率情况下,高压缆线有助于降低电流从而减小损耗;2)深远海趋势下,直流海缆的优势(载流量大、输电容量大、运行损耗小)将充分发挥,经济性提升。交联聚乙烯电缆在生产过程中,为避免焦烧颗粒进入绝缘层,连续生产时间通常不能过长,目前海缆企业单次生产长度有限,远距离输送需连接多段海缆。相较接头盒方式,软接头便利性强、可靠性高,长距离海缆主要使用软接头技术。

短期高增长可预见性较强,远期市场空间广阔

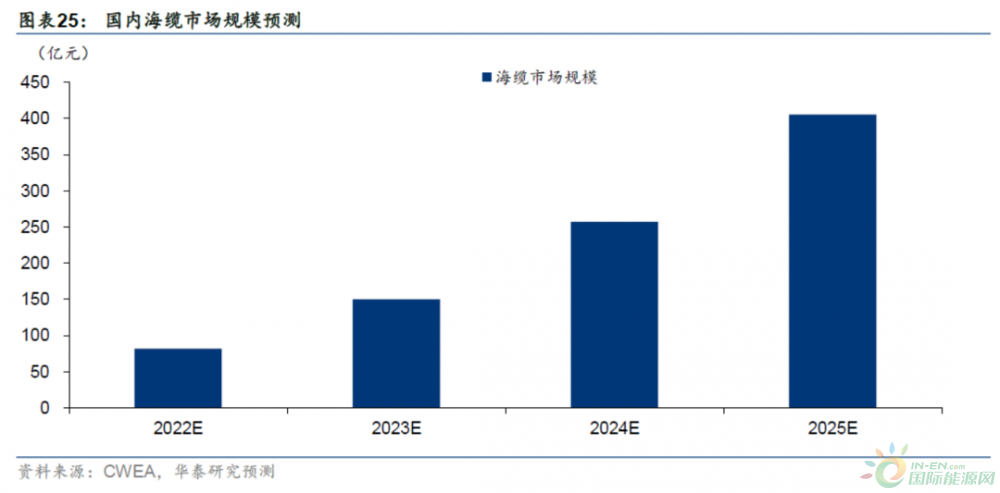

随着海上风电单机容量大型化发展加速,海上风电风机中标价格及LCOE不断下降,截至22年底,国内海上风电最大单机容量已突破16MW。我们认为全球海上风电有望凭借政策和降本双重推力实现高速增长。此外,海缆单GW价值量随远海化、高压化发展有望保持增长,我们预计23-25年海缆系统单位价值量有望提升至14/16/18亿元/GW,对应国内海缆市场规模有望150/257/405亿元,23-25年CAGR达70%。

竞争推演:行业壁垒高,龙头地位稳固

目前国内海上风电海缆环节CR3达92%,头部企业份额较为稳固。从行业竞争壁垒来看,海缆由于使用时间较长且应对环境复杂,客户对产品品质要求极高,对海缆企业的技术、产品认证资质、业绩背书均有较高要求。此外,海缆单位产能投资额较高,且关键运输渠道码头审批建设周期长、难度大。我们认为海缆环节格局有望保持强者恒强。

风险提示:海上风电新增装机量不及预期、海缆单位价值量增长不及预期、原材料价格大幅增长。

正文

风电海缆应用环境复杂,产品毛利率较陆缆更高

海缆系统主要由集成与送出缆构成,占海风建设成本为9%-11%

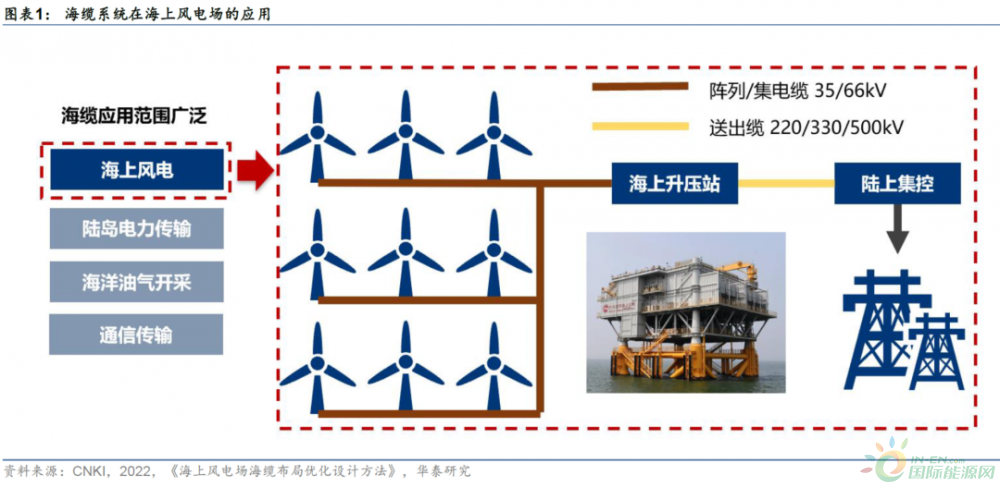

海缆是用绝缘材料包裹的导线,主要用于海上风电、海洋油气开采、陆地与岛屿间电力、通信传输等领域。海上风电场主要由海上风电机组、海缆系统、海上升压变电站和陆上集控中心四部分组成,其中海缆系统分为集电(阵列)缆和输电(送出)缆两部分。风电机组发出的电能通过集电缆接入升压站,再通过送出缆送至陆上集控中心后接入电网。一般集电缆电压等级为35/66kV,送出缆电压等级为220/330/500kV。

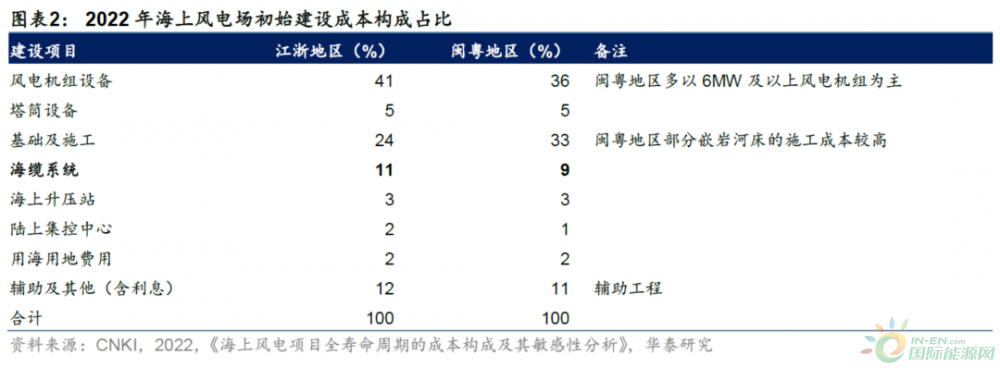

目前海上风电项目建设期一般为2~3年,运营期为25年,其全生命周期项目成本主要分为初始建设成本、运营成本和退役拆除成本。从海风初始建设成本来看,海缆系统占比为9%-11%。

风电海缆应用环境及生产工艺较陆缆复杂,产品毛利率更高

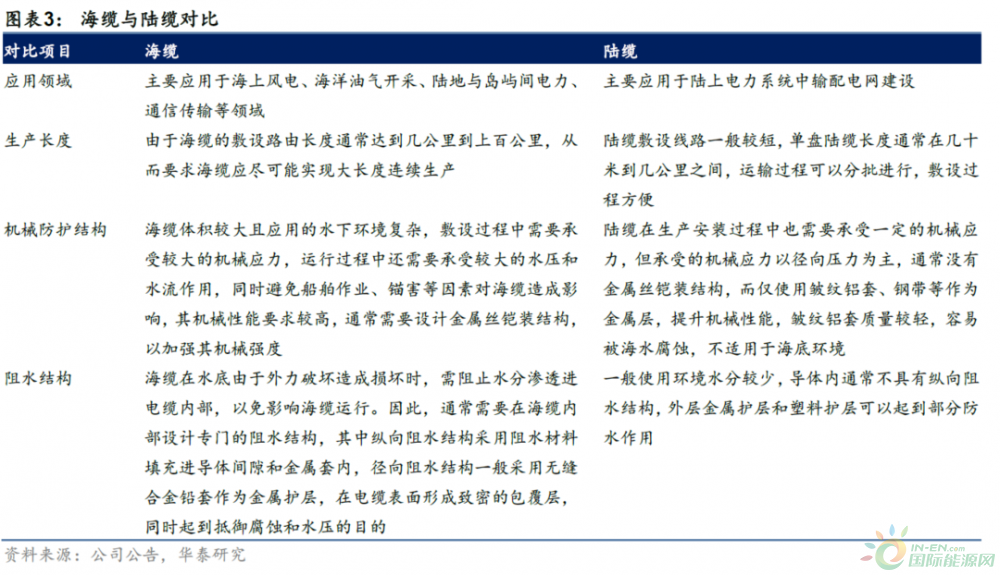

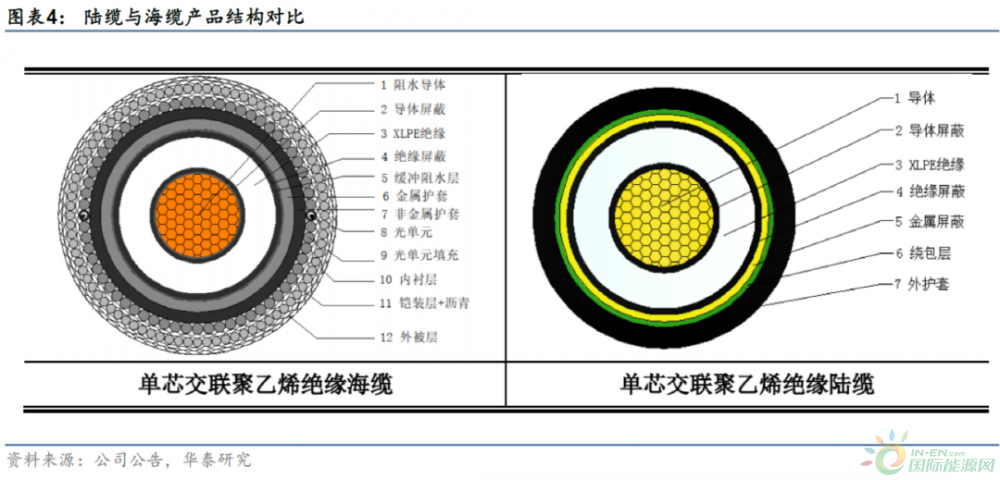

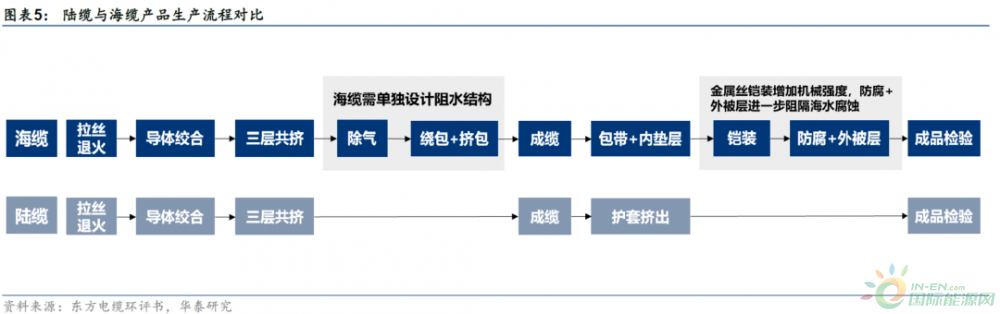

海缆敷设于水底,性能要求较陆缆更高、结构更复杂。海缆需要使用专用敷设船和设备敷设在水底,敷设过程中需要承受较大的机械应力,在水底运行过程中需承受较大的水压和水流作用,同时需避免水分渗透、船只锚害,因此海缆应具备高阻水性能和机械性能。此外,海缆还应具备防腐蚀、防海洋生物能力。由于有更高的性能要求,海缆的结构层数较陆缆更复杂,以单芯海缆和陆缆为例,除去基本的导体和绝缘层、屏蔽层等,海缆较陆缆增加阻水层、护套、内衬、铠装层等。

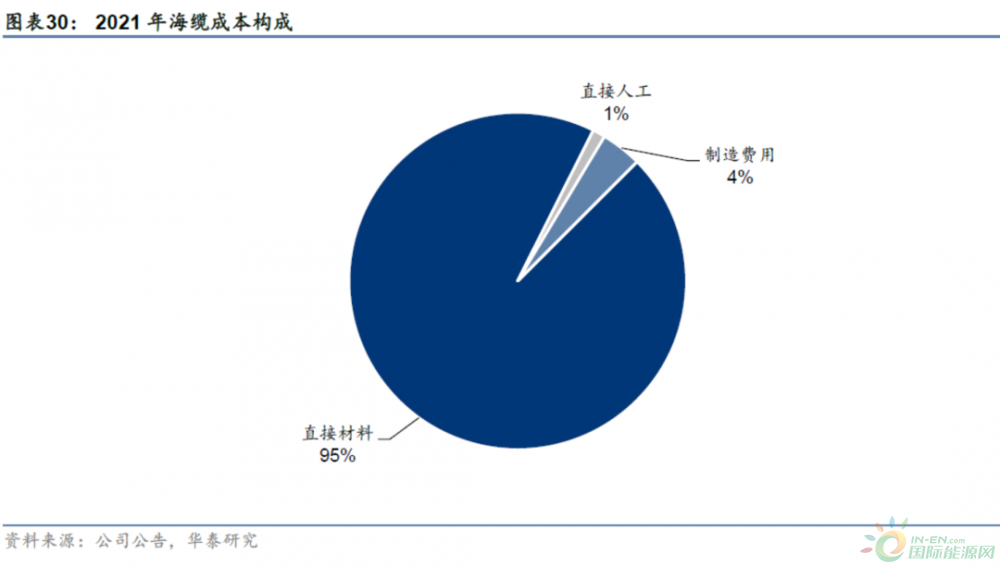

海缆毛利率远高于陆缆。2019至2021年,某电缆企业海缆系统毛利率为44.77%、53.72%、43.90%,远高于同期陆缆系统毛利率11.01%、12.09%、9.49%,原因在于海缆生产工序更复杂,对企业技术能力要求较高,需设计单独的阻水结构,并通过金属丝铠装增加其机械强度、增加防腐和外被层进一步阻隔海水腐蚀。

技术趋势:深远海趋势下高压直流、软接头为技术关键

高压直流海缆提升远海风电项目输电效率

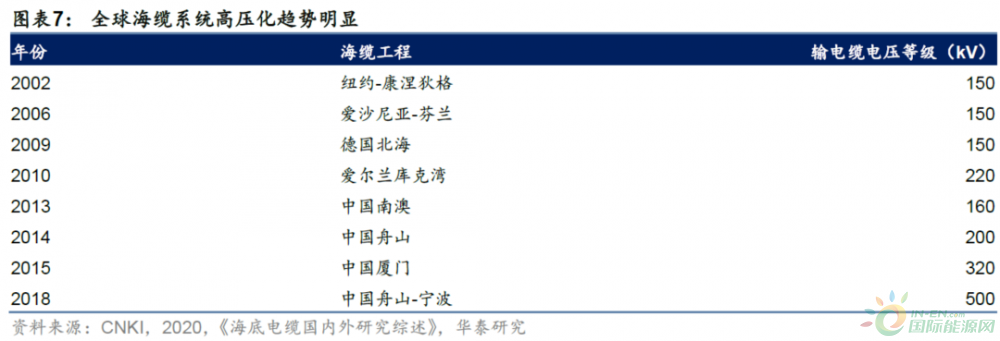

海缆传输电压的类型主要取决于输电线路容量、长度及成本。等功率情况下,高压海缆有助于降低电流从而减小热损耗。2002-2018年全球海缆系统电压等级呈现越来越高的趋势。

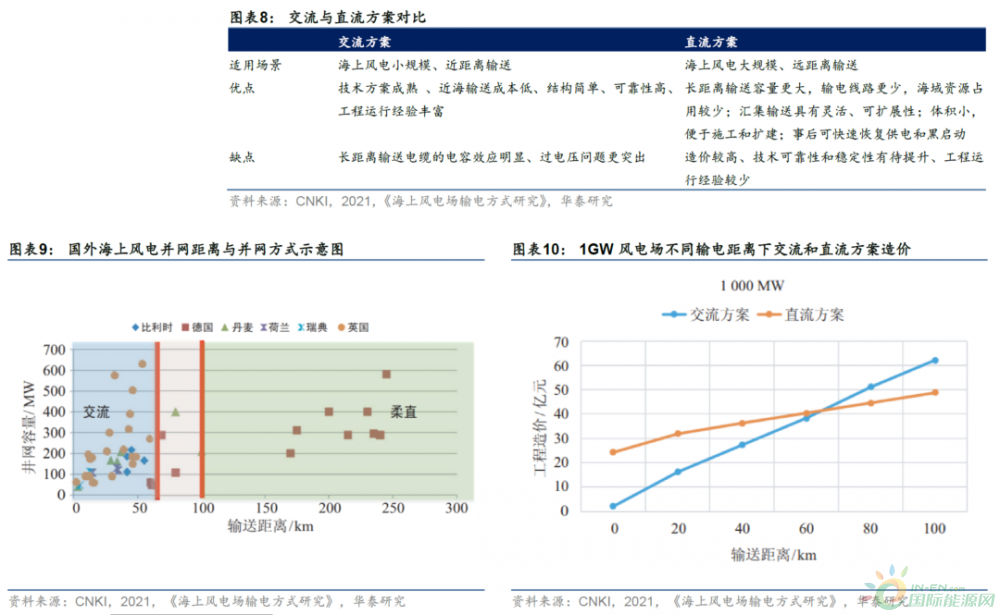

远海趋势下,直流方案经济性较交流逐渐提升。当前国内主流交流海缆电压等级为220kV,输电能力为18~35万千瓦。220kV更大截面海缆(超过2500mm?)以及500kV海缆输电能力可提升至40万千瓦,但受绝缘要求、敷设技术等限制,需要采用单芯结构,单回需要铺设3~4根,占用海底走廊资源较大。随着近海可开发资源减少,海上风电开发将逐步迈入远海海域,直流方案由于长距离输送容量大、输电线路少,经济性将逐步提升。参考国外海上风电海缆系统,在超过100km输送距离的海域均采用柔性直流方案。通过对比1GW风电场在不同输送距离下交流方案和直流方案的工程造价,在60-70km时,交流和直流方案成本接近,超过70km后,直流方案经济性超过交流。

软接头技术重要性凸显

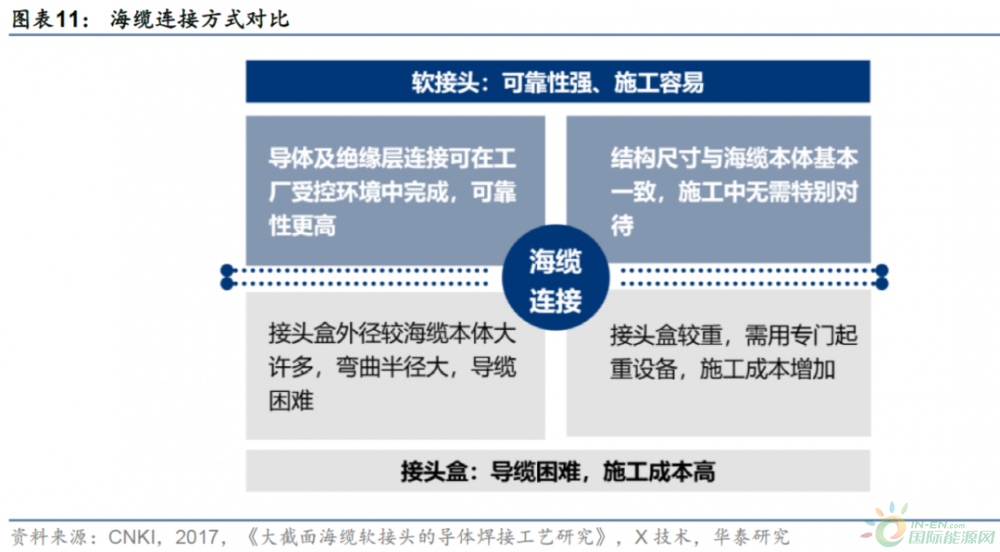

海缆单次生产长度有限,长距离输电需进行接续。交联聚乙烯海缆在长时间高温高压状态下会产生老胶,这些老胶通过滤网时将造成堵塞,使得机筒内压力上升,出料量下降,无法继续正常生产;此外,长时间堵塞可能导致过滤网损坏,从而使得老胶进入缆线内部影响材料洁净度,从而影响产品的电气性能。因此,海缆单次连续生产一定时长后需停机对机筒螺杆以及机头进行清洗,导致海缆单根长度有限。2022年11月,世界单根无接头最长、中国首根500kV超高压海缆作为优秀科研成果代表亮相第五届进博会。该条海缆长18.15公里,已代表较高生产水平,但对于远距离输送仍需连接多段海缆。

目前海缆的连接方式通常分两种。一种是在敷设过程中使用接头盒将海缆的电气及铠装层连接,但由于接头盒外径较海缆外径大、且弯曲半径大、本身重量较重,导缆和施工时需使用专门起重设备,成本较高;另一种则是使用软接头的方式进行连接,其优点在于:1)导体及绝缘层的连接可在工厂受控环境中完成,可靠性较高;2)软接头的结构尺寸与海电基本一致,利于节省施工时间。相较接头盒,软接头便利性强、可靠性高,长距离海缆主要使用软接头技术。

全球海上风电远海化趋势明显,软接头技术重要性凸显。从海外市场来看,包括德国、英国、荷兰等北欧电力公司,2021年海上风电风场平均装机591MW,离岸约40千米,其近期招标海上风电项目离岸距离50~120千米,最远达到160千米。2022年,国内海上风电招标也陆续出现离岸距离超过50千米的项目。在海缆单次生产长度有限的情况下,远海化发展使得软接头技术重要性显现。

短期高增长可预见性较强,远期市场空间广阔

海上风电多重优势,大型化降本速度快

海上风电较陆上风电具备风速高、风况优、近消纳中心的优势。

海上风速高且风况优,年发电量更高。由于陆上地形高低起伏,存在风阻,且由于地形各异,陆上垂直方向的风速变化(风切变)大,风轮上下受力不均匀。对比之下,海上风况普遍优于陆上,风阻小、平均风速高,且风切变小于陆上,加之海上风向改变频率低于陆上,海上风机运行更平稳。由于风机的发电功率与风速的三次方成正比,离岸10千米的海上的风速比陆上高20%左右,因此等发电容量下海上风机的年发电量较陆上风机高70%。

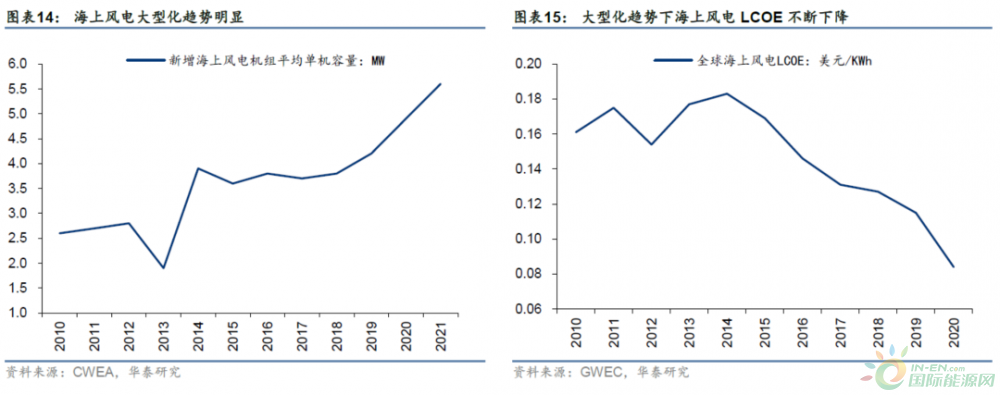

海上风电场靠近用电中心,风力发电利用率高。我国海上风电地理位置更接近东部沿海地区,对应区域经济发达、用电需求较大,对应弃风现象较少,风力发电利用率较高。此外,毗邻用电中心还能实现就近消纳,降低电力运输成本。根据全国新能源消纳监测预警中心数据,2022年1-12月上海、江苏、浙江、福建、海南沿海省市风电利用率为100%,广东省利用率为99.9%,高于全国平均水平96.8%,远高于以陆上风电为主的地区,如蒙西(92.9%)、蒙东(90.0%)。

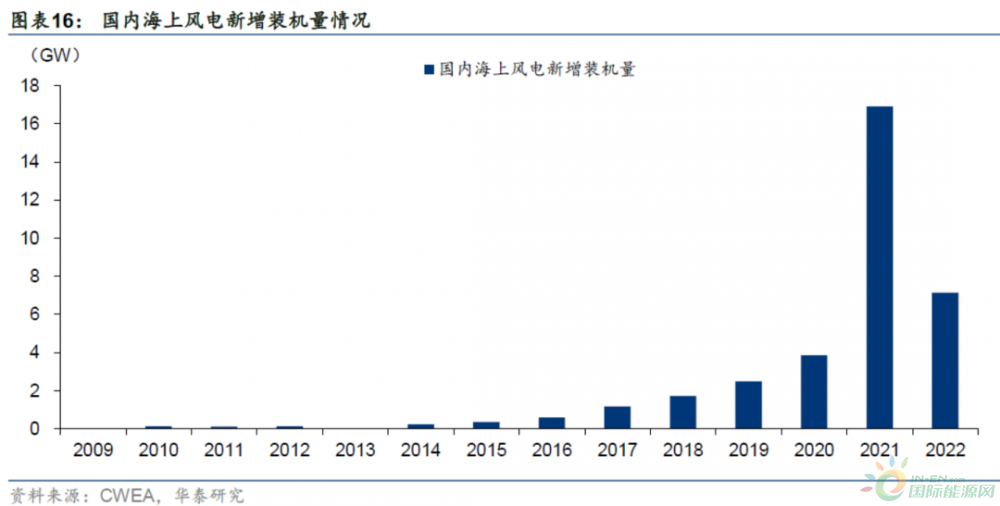

海上风电单机容量大型化发展加速,海上风电风机中标价格及LCOE不断下降。大型化是风电降本增效的必经之路:1)更高单机容量可摊薄非设备成本,等容量风电场所需风机台数减少,对应塔筒/桩基建设、运维成本降低,且对应占地需求减少;2)单GW风机重量摊薄,对应制造成本降低;3)大型化对应的高塔筒和长叶片能更好利用风资源,提升年发电小时数。截至22年底,国内海上风电大兆瓦机型更迭加速,最大单机容量已突破16MW。

23年国内海风装机量反转,十四五期间国内海风成长性较强

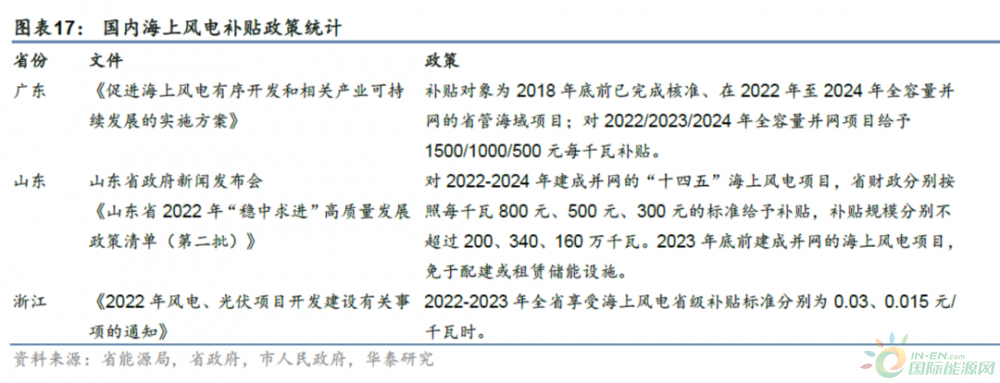

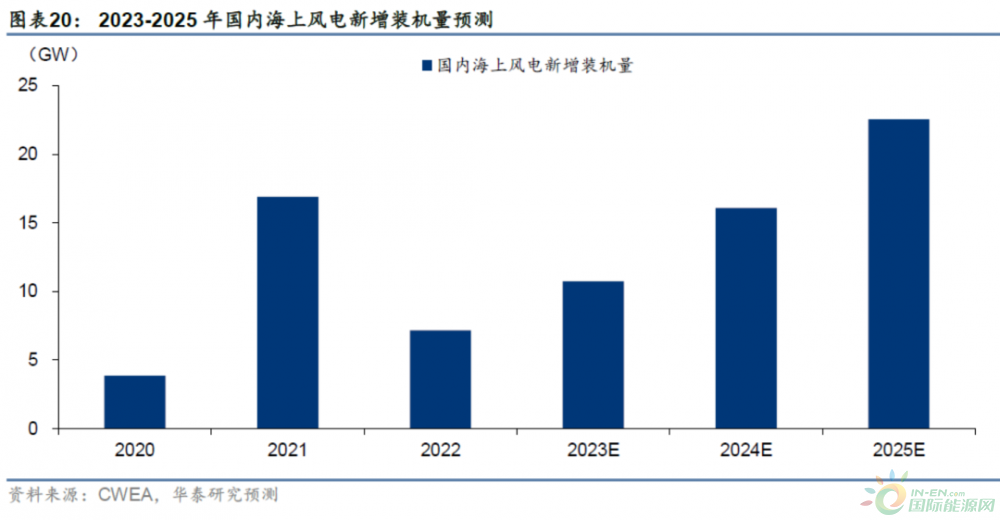

22年部分海风项目延迟装机。22年受疫情影响海上风电部分项目交付施工推迟,海上风电新增装机量约7.15GW,加之21年海风抢装潮,22年海风新增装机量呈负增长。

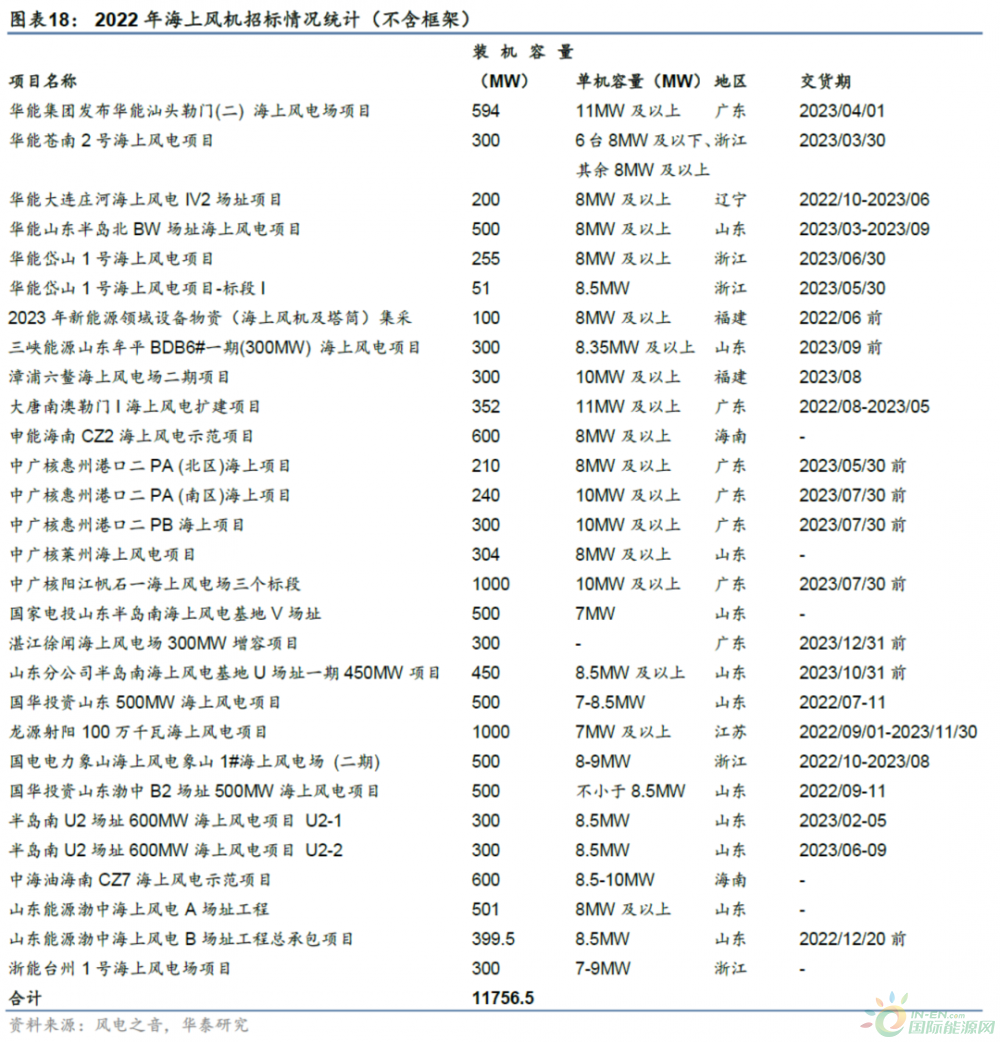

补贴及各省规划为“十四五”期间国内海上风电新增装机量奠定基础。2022年,广东、山东、浙江均出台海风补贴政策,叠加主要海风大省均出台“十四五”期间海风装机量规划,国内海风招标量高起。据风电之音统计,截至22年12月31日,国内风电项目招标规模达109.3GW(含框架),央、国企共发布风机招标106958.34MW,占总招标量的98%。其中,海上风电招标量合计22256.5MW(含框架10500MW),远高于2021年海风招标量2.79GW。据三一重能最新投资者交流公告,23年海上风电招标量有望保持20GW水平。

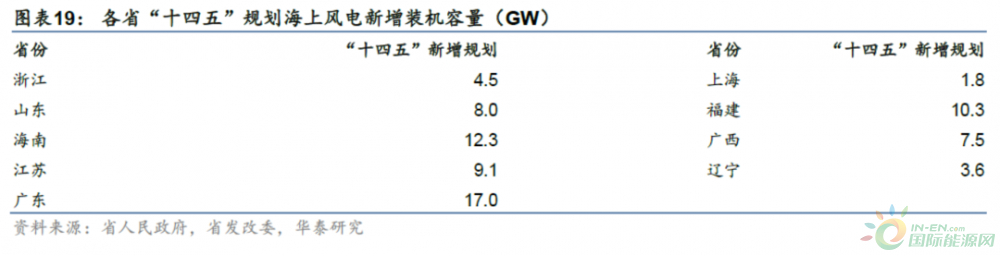

据我们统计,国内主要海风大省均已明确“十四五”期间海上风电装机规划,合计约74GW。结合当前国内海上风电招标量高企,我们认为“十四五”规划落地可预见性较强,预计国内23-25年海上风电新增装机量达10.7、16.1、22.5GW,21-25年CAGR达42.4%。

非中国地区23-25年海风装机量有望释放

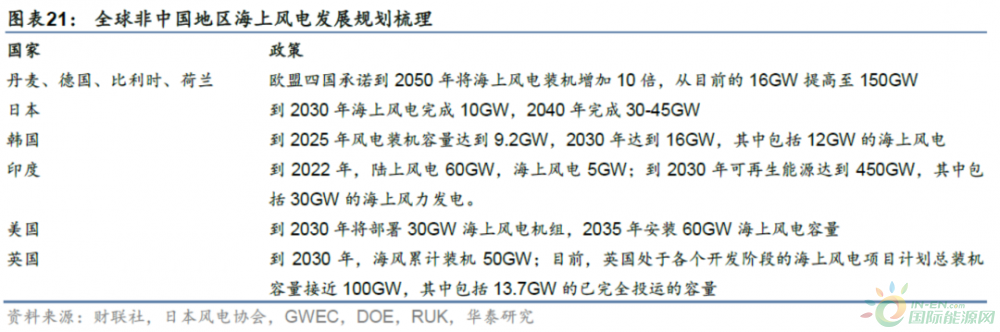

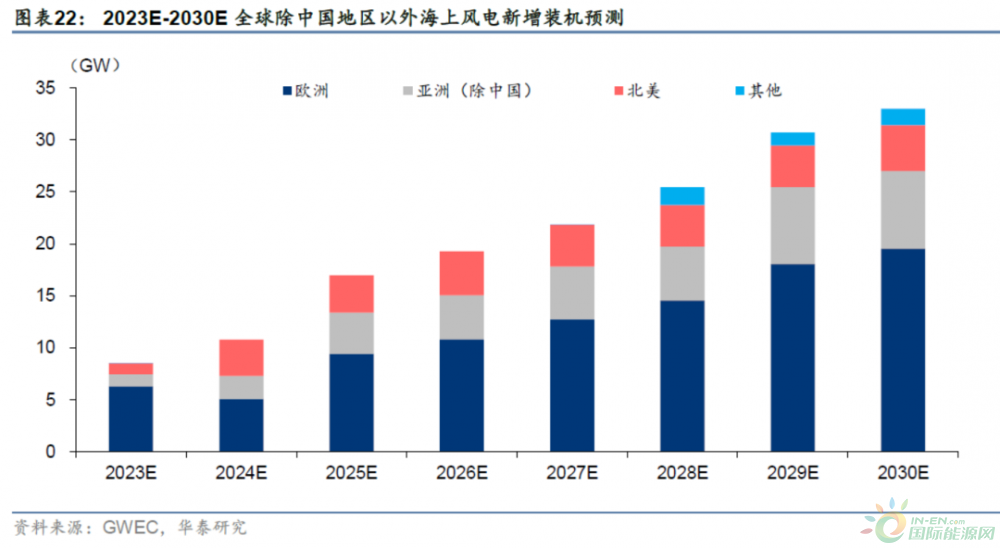

世界主要国家均已有海上风电开发进度规划。到2030年,日本、韩国、印度、美国规划实现海上风电新增装机10、12、30、30GW;英国预计实现累计装机规模50GW;欧洲四国(丹麦、德国、比利时、荷兰)承诺2050年将四国海上风电累计装机规模提升至150GW。目前,英国处于各个开发阶段的海上风电项目计划总装机容量接近100GW,其中包括13.7GW的已完全投运的容量。

全球海风需求共振,23-25年非中国地区海风新增装机年均复合增速有望达41%。据GWEC保守预计,未来五年全球海上风电新增装机有望实现高速增长,2023-2025年除中国以外地区海上风电新增装机规模有望达到8.53、10.8、16.96GW,2030年有望达到32.98GW;23-25年CAGR达41%。

海缆单GW价值量有望增长,23-25年国内市场规模CAGR或达70%

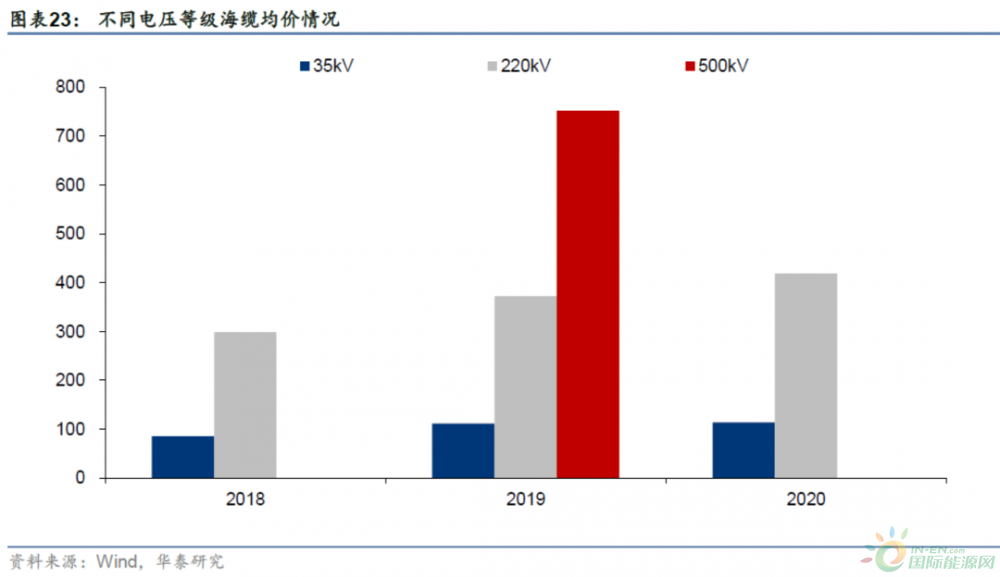

海缆单GW价值量随深远海发展有望保持增长。海缆单GW价值量将随离岸距离和电压等级增加而增加,2019年500kV电压等级海缆价格约751万元/km,远高于220kV海缆价格372万元/km。据2022年部分海缆项目中标信息,随离岸距离的增加,海缆系统的单位价值量显著增加。同为35kV+220kV电压等级系统,离岸距离61km较25km的项目海缆单位价值量翻倍以上。

据我们统计的2022年海上风电海缆系统部分中标项目,电压等级为35kV+220kV配置的项目占总订单金额比例超70%,离岸距离不超过30km的项目占总订单金额比例超50%,整体海缆系统单位价值量约为11-12亿元/GW。我们认为随着近海资源开发量减少以及海上风机单机容量增加,后续海缆系统将朝远海化、高压化趋势发展,海缆系统价值量有望实现增长。结合此前对国内海上风电新增装机量的预测,我们预计23-25年海缆系统单位价值量有望提升至14/16/18亿元/GW,对应国内海缆市场规模有望达150/257/405亿元,23-25年CAGR达70%。

竞争推演:行业壁垒高,龙头地位稳固

我们认为海缆环节格局有望保持强者恒强,主要因为:从行业竞争壁垒来看,海缆由于使用时间较长且应对环境复杂,客户对产品品质要求极高,对海缆企业的技术、产品认证资质、业绩背书均有较高要求。此外,海缆单位产能投资额较高,且关键运输渠道码头审批建设周期长、难度大。据我们统计,2022年国内海缆中标订单中,头部三家海缆企业中标金额CR3达92%,头部企业份额较为稳固。

海缆具备一定技术门槛,产品资质认证和业绩背书重要

海缆现有玩家技术积累积淀深。以行业第一梯队企业为例,均有超20年电缆生产经验。龙头企业一直保持技术代差优势,根据2022年海缆中标信息,400kV及以上海缆系统仅有头部企业中标。

海缆行业对资金储备要求高,产能投建周期较长

海缆成品吨数高,运输需码头岸线资源。由于海缆需要通过专门的海缆敷设船进行运输,招标方通常要求投标方在码头交付或经码头直接运输至风电场敷设。但由于近年来环保力度不断加强,码头岸线资源日益稀缺且审批流程复杂。根据《交通运输部 国家发展改革委关于修改〈港口岸线使用审批管理办法〉的决定》第二次修订),目前交通运输部主管全国的港口岸线工作,同国家发展改革委具体实施对港口深水岸线的使用,其中港口深水岸线的审批工作需经过国家交通部和发改委进行立项审批,且在取得批准文件后需要在三年内开工建设。

码头建设周期长且产能投资额较高。据《广东省2022年重点建设项目计划表》披露,阳江港吉树作业区#J15~#J16泊位工程项目预计建设1个3000吨级风电设备专用泊位和1个3000吨级通用泊位,其建设起止年限为2020-2022年,总投资额为6.9亿元,平均单个泊位投资额超过3亿元。从国内主要海缆厂商含码头的产能基地建设进度来看,其建设周期基本达到3-4年,且存在一定的不确定性。

海缆产能投资额较大,对新进入厂商具备一定资金壁垒。海缆产品结构较为复杂,对生产设备要求较高,通常涉及 VCV 立塔交联生产线、CCV 悬链交联生产线、盘框绞机等设备,且部分核心生产设备依赖于进口,生产设备价格高昂,生产线建设投资规模大。

海缆行业对企业资金准备要求高。从成本端来看,海缆系统原材料主要包含铜、铝、绝缘料及其他辅料。由于原材料价格波动风险较大,且供应商给予的货款账期普遍较短,企业需维持较高水平的资金水平以应对原材料周转需求。从销售回款看,由于海缆企业下游客户以大型国有发电或能源集团为主,销售回款通常具有一定的账期且有质量保证金要求,行业内企业需要具备充足的资金来维持日常生产及运营。

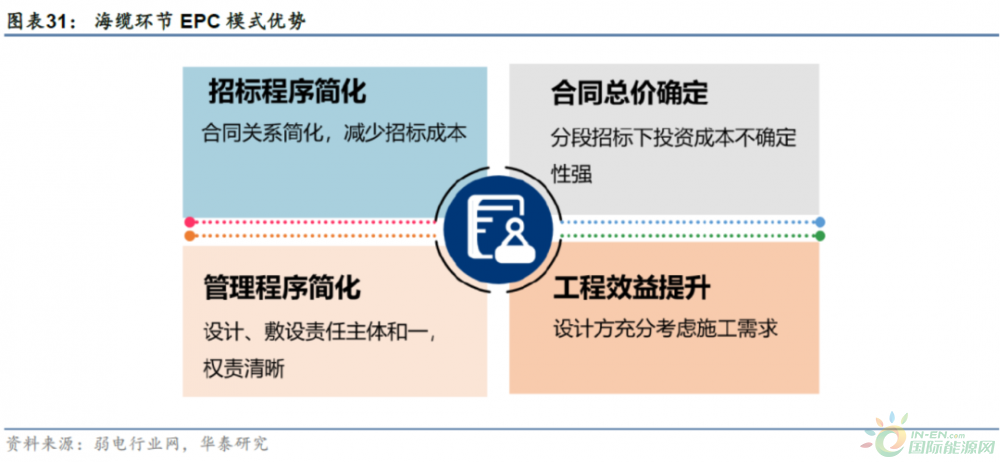

具备EPC能力企业竞争力更强

海缆+敷设打包招标趋势明显,具备EPC能力的海缆企业具备长期竞争力。2022年海缆招标的项目海缆敷设一体化比例大幅提升,主要原因在于海缆厂商具备丰富的海缆设计、生产、运行经验,且招标方更倾向于将海缆环节作为系统EPC工程交由海缆生产商承包。据我们统计,2022年海缆中标项目中含敷设的订单金额占总订单比例已接近50%。

风险提示

海上风电新增装机量不及预期。风电新增装机容量是衡量行业景气度的重要标志,国内海上风电新增装机需求不及预期或海外风电建设进展缓慢,都将影响行业景气度。

海缆单位价值量增长不及预期。存在技术突破及行业竞争加剧的可能性,海缆单位价值量可能受此影响出现不增长或者下滑的情况。

原材料价格大幅增长。海缆成本中铜、绝缘料等占比高,受原材料单价影响大;同时大宗材料价格波动较大,原材料价格上涨会传导至海缆环节,挤压海缆毛利从而造成电缆公司盈利受损。

正在加载...

正在加载...