切换行业

切换行业

累计79.54GW!央企436个风电项目集采定标!远景能源、明阳智能、金风科技、三一重能、电气风电排前五名。

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库统计显示,2022年1-12月份,央企共有79540.1MW(约79.54GW)、436个风电项目整机集采定标。

国际能源网/风电头条(微信号:wind-2005s)风电项目数据库收录了包括国家电投、华能、国家能源集团、中国电建、华润、大唐、中广核、华电、中核、三峡、平高集团、中国能建、国投、中船风电、中节能、国网、中国绿发、中国石油、中国石化等19家央企风电机组开标情况。

从整体规模上来说,陆上风电项目共372个,规模为53938.6MW,折合约53.94GW;海上风电项目共47个,规模为20601.5MW,折合约20.6GW。(此处中核、平高集团、中国能建框架采购未统计在内,故少5GW。)

风电整机商中标数据统计

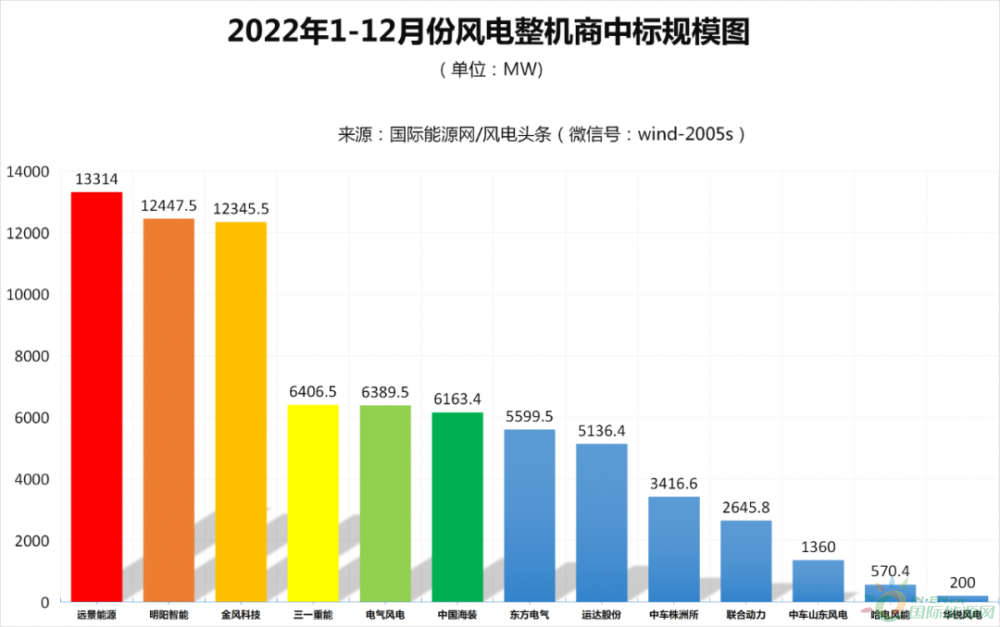

76GW!远景能源、明阳智能、金风科技居前三。

根据国际能源网/风电头条(微信号:wind-2005s)统计数据显示,2022年1-12月份风电中标项目累计75995.1MW(约76GW),共有13家整机商中标。

从中标规模来看,远景能源是中标项目最多,且规模最大的整机商,中标规模为13314MW,是本次唯一一家中标体量超13GW的整机商。

数据来源:国际能源网整理公开数据

具体中标统计情况如下:

远景能源位居榜首,中标规模为13314MW,占中标规模的17.5%;

明阳智能位居第二,中标规模为12447.5MW,占中标规模的16.4%;

金风科技位居第三,中标规模为12345.5MW,占中标规模的16.2%;

三一重能位居第四,中标规模为6406.5MW,占中标规模的8.4%;

电气风电位居第五,中标规模为6389.5MW,占中标规模的8.4%;

中国海装位居第六,中标规模为6163.4MW,占中标规模的8.1%;

东方电气位居第七,中标规模为5599.5MW,占中标规模的7.4%;

运达股份位居第八,中标规模为5136.4MW,占中标规模的6.8%;

中车株洲所位居第九,中标规模为3416.6MW,占中标规模的4.5%;

联合动力位居第十,中标规模为2645.8MW,占中标规模的3.5%;

中车山东风电位居第十一,中标规模为1360MW,占中标规模的1.8%;

哈电风能位居第十二,中标规模为570.4MW,占中标规模的0.8%;

华锐风电位居第十三,中标规模为200MW,占中标规模的0.3%。

(备注:此处中核汇能2022-2023年风力发电机组(含塔筒)集中框架采购、能建商城2022-2024年风力发电机组采购、中国石油江苏油田4.5MV及以上风机含塔筒及附属设备4.5MV风力发电机组(含塔筒及附属设备)未统计在内,故规模少3545MW。)

13家整机商中标均价统计

陆上风电含塔筒最高中标均价2399元/kW,不含塔筒最高中标均价2230元/kW;海上风电含塔筒最高中标均价4580元/kW,不含塔筒最高中标均价3830元/kW。

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,1-12月风电整机商中标均价,在陆上风电项目各整机商中,含塔筒最高均价为中车株洲所2399元/kW,最低均价为中国海装2020元/kW。不含塔筒最高均价为华锐风电2230元/kW,最低均价为三一重能1713元/kW。

(备注:仅统计公开规模及价格的风电项目)

海上风电项目各整机商中,含塔筒最高均价为东方电气4580元/kW,最低均价为运达股份3306元/kW。不含塔筒最高均价为中国海装3830元/kW,最低均价为电气风电3329元/kW。

(备注:仅统计公开规模及价格的风电项目)

金风科技中标陆上风电项目9126.5MW,含塔筒中标均价为2377元/kW,不含塔筒中标均价为1935元/kW。中标海上风电项目1440MW,含塔筒中标均价为4132元/kW。

远景能源中标陆上风电项目7528.5MW,含塔筒中标均价为2169元/kW,不含塔筒中标均价为1768元/kW。中标海上风电项目1510MW,含塔筒中标均价为3912元/kW。

明阳智能中标陆上风电项目6043MW,含塔筒中标均价为2365元/kW,不含塔筒中标均价为1801元/kW。中标海上风电项目2516MW,含塔筒中标均价为3842元/kW,不含塔筒中标均价为3468元/kW。

三一重能中标陆上风电项目5544.5MW,含塔筒中标均价为2181元/kW,不含塔筒中标均价为1713元/kW。

东方电气中标陆上风电项目4499.5MW,含塔筒中标均价为2192元/kW,不含塔筒中标均价为2007元/kW。中标海上风电项目60MW,含塔筒中标均价为4580元/kW。

运达股份中标陆上风电项目3067.6MW,含塔筒中标均价为2374元/kW,不含塔筒中标均价为1898元/kW。中标海上风电项目500MW,含塔筒中标均价为3306元/kW。

中车株洲所中标陆上风电项目3064MW,含塔筒中标均价为2399元/kW,不含塔筒中标均价为2138元/kW。

电气风电中标陆上风电项目2769MW,含塔筒中标均价为2129元/kW,不含塔筒中标均价为1940元/kW。中标海上风电项目1711MW,含塔筒中标均价为3725元/kW,不含塔筒中标均价为3329元/kW。

联合动力中标陆上风电项目2545.8MW,含塔筒中标均价为2373元/kW,不含塔筒中标均价为2006元/kW。

中国海装中标陆上风电项目1930MW,含塔筒中标均价为2020元/kW,不含塔筒中标均价为1760元/kW。中标海上风电项目480MW,含塔筒中标均价为3650元/kW,不含塔筒中标均价为3830元/kW。

中车山东风电中标陆上风电项目1360MW,含塔筒中标均价为2107元/kW,不含塔筒中标均价为1749元/kW。

华锐风电中标陆上风电项目100MW,不含塔筒中标均价为2230元/kW。

哈电风能中标陆上风电项目70.4MW,不含塔筒中标均价为2160元/kW。

央企电站投资业主项目统计

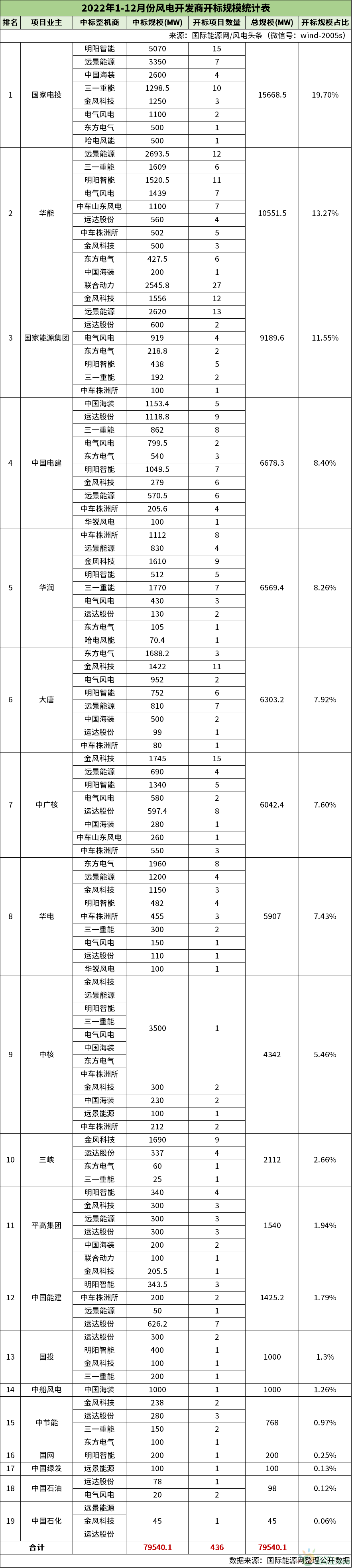

1家央企开发商规模超15GW,国家电投规模最大。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2022年1-12月份共有19家央企开发商发布风电机组开标结果,分别是国家电投、华能、国家能源集团、中国电建、华润、大唐、中广核、华电、中核、三峡、平高集团、中国能建、国投、中船风电、中节能、国网、中国绿发、中国石油、中国石化。

2022年1-12月份,国家电投、华能开标规模均超10GW,其中,国家电投开标规模为15668.5MW,位居第一名,其次是华能,项目开标规模为10551.5MW,位居第二名。第三名是国家能源集团,规模达9189.6MW。

数据来源:国际能源网整理公开数据

国家电投夺冠主要源于2个大规模项目集采。分别是国家电投二〇二二年第十八集中招标(第一批风力发电机组设备规模化采购),以及国家电投二〇二二年度第三十四批集中招标(海上风电竞配机组框架招标)。

国家电投二〇二二年第十八集中招标(第一批风力发电机组设备规模化采购)共24个项目,总装机规模3918.5MW。其中三一重能中标1298.5MW,明阳智能中标1820MW,远景能源中标450MW,金风科技中标50MW,中国海装中标300MW。

国家电力投资集团有限公司二〇二二年度第三十四批集中招标(海上风电竞配机组框架招标)总采购容量为10500MW。其中:明阳智能拟中标2500MW;远景能源拟中标2400MW;中国海装拟中标2300MW;金风科技拟中标1200MW;电气风电拟中标1100MW;哈电风能拟中标500MW;东方风电拟中标500MW。

国家电投开标规模为15668.5MW,其中,明阳智能中标5070MW,远景能源中标3350MW,中国海装中标2600MW,三一重能中标1298.5MW,金风科技中标1250MW,电气风电中标1100MW,东方电气中标500MW,哈电风能中标500MW。

华能开标规模为10551.5MW,其中,远景能源中标2693.5MW,三一重能中标1609MW,明阳智能中标1520.5MW,电气风电中标1439MW,中车山东风电中标1100MW,运达股份560MW,中车株洲所中标502MW,金风科技中标500MW,东方电气中标427.5MW,中国海装200MW。

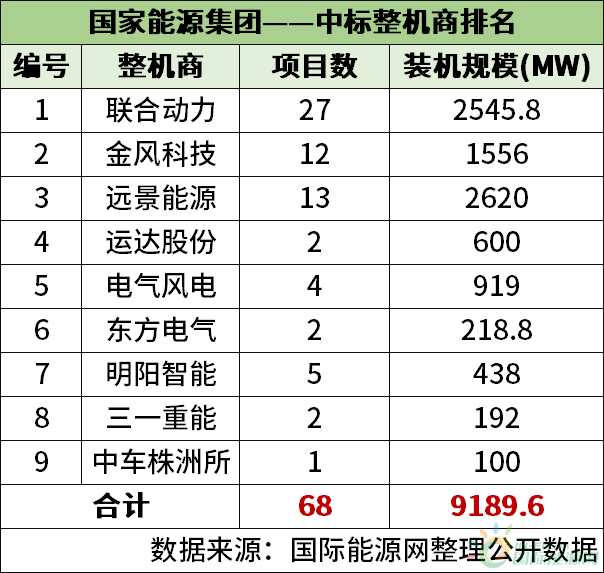

国家能源集团开标规模为9189.6MW,其中,联合动力中标2545.8MW,金风科技中标1556MW,远景能源中标2620MW,运达股份中标600MW,电气风电中标919MW,东方电气中标218.8MW,明阳智能中标438MW,三一重能中标192MW,中车株洲所中标100MW。

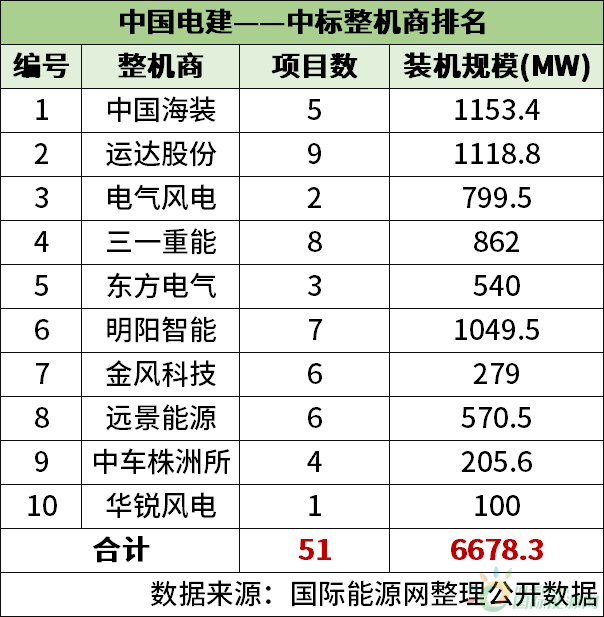

中国电建开标规模为6678.3MW,其中,中国海装中标1153.4MW,运达股份中标1118.8MW,三一重能中标862MW,电气风电中标799.5MW,东方电气中标540MW,明阳智能中标1049.5MW,金风科技中标279MW,远景能源中标570.5MW,中车株洲所中标205.6MW,华锐风电中标100MW。

华润开标规模为6569.4MW,其中,中车株洲所中标1112MW,远景能源中标830MW,金风科技中标1610MW,明阳智能中标512MW,三一重能中标1770MW,电气风电中标430MW,运达股份中标130MW,东方电气中标105MW,哈电风能中标70.4MW。

大唐开标规模为6303.2MW,其中,东方电气中标1688.2MW,金风科技中标1422MW,电气风电中标952MW,明阳智能中标752MW,远景能源中标810MW,中国海装中标500MW,运达股份中标99MW,中车株洲所中标80MW。

中广核开标规模为6042.4MW,其中,金风科技中标1745MW,远景能源中标690MW,明阳智能中标1340MW,电气风电中标580MW,运达股份中标597.4MW,中国海装中标280MW,中车山东风电中标260MW,中车株洲所中标550MW。

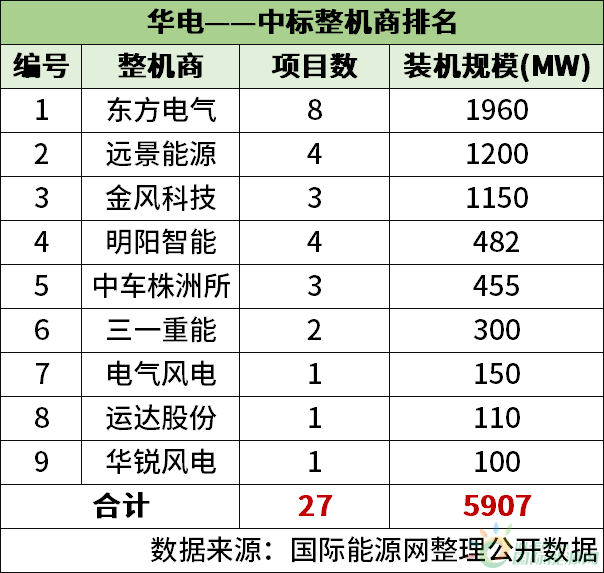

华电开标规模为5907MW,其中,东方电气中标1960MW,远景能源中标1200MW,金风科技中标1150MW,明阳智能中标482MW,中车株洲所中标455MW,三一重能中标300MW,电气风电中标150MW,运达股份中标110MW,华锐风电中标100MW。

中核开标规模为4342MW,金风科技中标300MW,中国海装中标230MW,远景能源中标100MW,中车株洲所中标212MW。其中3500MW为中核汇能2022-2023年风力发电机组(含塔筒)集中框架采购,中标企业有金风科技、远景能源、明阳智能、三一重能、电气风电、中国海装、东方电气、中车株洲所。

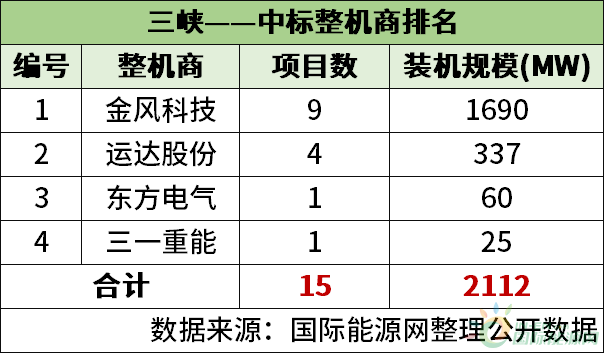

三峡开标规模为2112MW,其中,金风科技中标1690MW,运达股份中标337MW,东方电气中标60MW,三一重能中标25MW。

平高集团开标规模为1540MW,其中,明阳智能中标340MW,金风科技中标300MW,远景能源中标300MW,运达股份中标300MW,中国海装中标200MW,联合动力中标100MW。

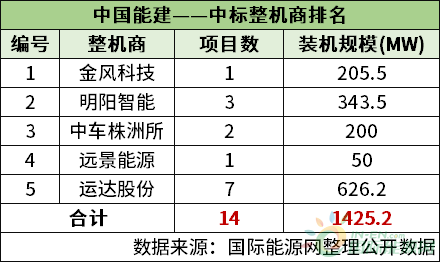

中国能建开标规模为1425.2MW,其中,明阳智能中标343.5MW,金风科技中标205.5MW,中车株洲所中标200MW,远景能源中标50MW,运达股份中标626.2MW。

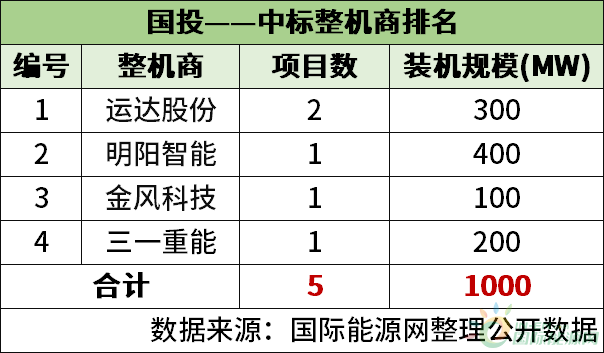

国投开标规模为1000MW,其中,运达股份中标300MW,明阳智能中标400MW,金风科技中标100MW,三一重能中标200MW。

中船风电开标规模为1000MW,由中国海装中标。

中节能开标规模为768MW,其中,金风科技中标238MW,运达股份中标280MW,三一重能中标150MW,东方电气中标100MW。

国网开标规模为200MW,由明阳智能中标。

中国绿发开标规模为100MW,由远景能源中标。

中国石油开标规模为98MW,运达股份中标78MW,电气风电中标20MW。

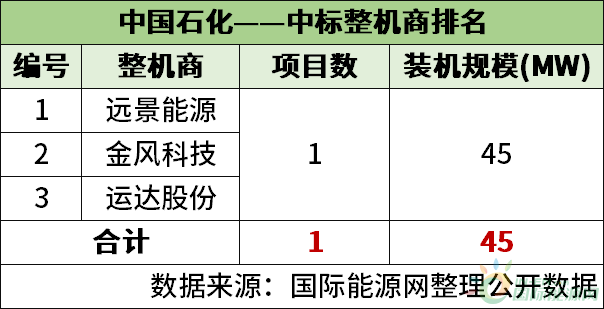

中国石化开标规模为45MW,由远景能源、金风科技、运达股份共同中标。

央企各电站开发商整机商中标统计

国家电投开标规模超过15GW!国家电投、华能、国家能源集团位列前三!

国际能源网/风电头条(微信号:wind-2005s)通过梳理风电项目数据库,将2022年1-12月份19家央企开发商中标整机商排名做出梳理,中标情况如下:

国家电投

国家电投开标15668.5MW,占总开标规模的19.7%,由明阳智能、远景能源、中国海装、三一重能、金风科技、电气风电、东方电气、哈电风能8家整机商中标。

华能

华能开标10551.5MW,占总开标规模的13.27%,由远景能源、三一重能、电气风电、明阳智能、中车山东风电、运达股份、中车株洲所、金风科技、东方电气、中国海装10家整机商中标。

国家能源集团

国家能源集团开标9189.6MW,占总开标规模的11.55%,由联合动力、金风科技、远景能源、运达股份、电气风电、东方电气、明阳智能、三一重能、中车株洲所9家整机商中标。

中国电建

中国电建开标6678.3MW,占总开标规模的8.4%,由中国海装、运达股份、电气风电、三一重能、东方电气、明阳智能、金风科技、远景能源、中车株洲所、华锐风电10家整机商中标。

华润

华润开标6569.4MW,占总开标规模的8.26%,由中车株洲所、远景能源、金风科技、明阳智能、三一重能、电气风电、运达股份、东方电气、哈电风能9家整机商中标。

大唐

大唐开标6303.2MW,占总开标规模的7.92%,由东方电气、金风科技、电气风电、明阳智能、远景能源、中国海装、运达股份、中车株洲所8家整机商中标。

中广核

中广核开标6042.4MW,占总开标规模的7.6%,由金风科技、远景能源、明阳智能、电气风电、运达股份、中国海装、中车山东风电、中车株洲所8家整机商中标。

华电

华电开标5907MW,占总开标规模的7.43%,由东方电气、远景能源、金风科技、明阳智能、中车株洲所、三一重能、电气风电、运达股份、华锐风电9家整机商中标。

中核

中核开标4342MW,占总开标规模的5.46%,由金风科技、远景能源、明阳智能、三一重能、电气风电、中国海装、东方电气、中车株洲所8家整机商中标。

三峡

三峡开标2112MW,占总开标规模的2.66%,由金风科技、运达股份、东方电气、三一重能4家整机商中标。

平高集团

平高集团开标1540MW,占总开标规模的1.94%,由明阳智能、金风科技、远景能源、运达股份、中国海装、联合动力6家整机商中标。

中国能建

中国能建开标1425.2MW,占总开标规模的1.79%,由金风科技、明阳智能、中车株洲所、远景能源、运达股份5家整机商中标。

国投

国投开标1000MW,占总开标规模的1.3%,由运达股份、明阳智能、金风科技、三一重能4家整机商中标。

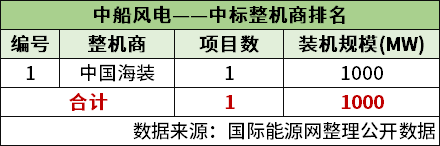

中船风电

中船风电开标1000MW,占总开标规模的1.26%,由中国海装1家整机商中标。

中节能

中节能开标768MW,占总开标规模的0.97%,由金风科技、运达股份、三一重能、东方电气4家整机商中标。

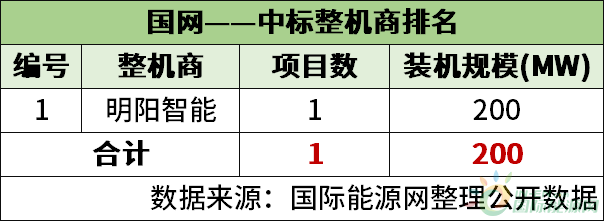

国网

国网开标200MW,占总开标规模的0.25%,由明阳智能1家整机商中标。

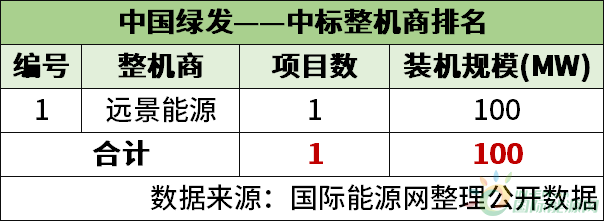

中国绿发

中国绿发开标100MW,占总开标规模的0.13%,由远景能源1家整机商中标。

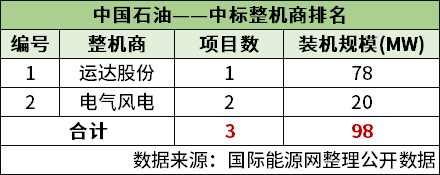

中国石油

中国石油开标98MW,占总开标规模的0.12%,由运达股份、电气风电2家整机商中标。

中国石化

中国石化开标45MW,占总开标规模的0.06%,由远景能源、金风科技、运达股份3家整机商中标。

分省中标统计

西北、华北、东北地区规模均超10GW,省份仅内蒙古规模超10GW。

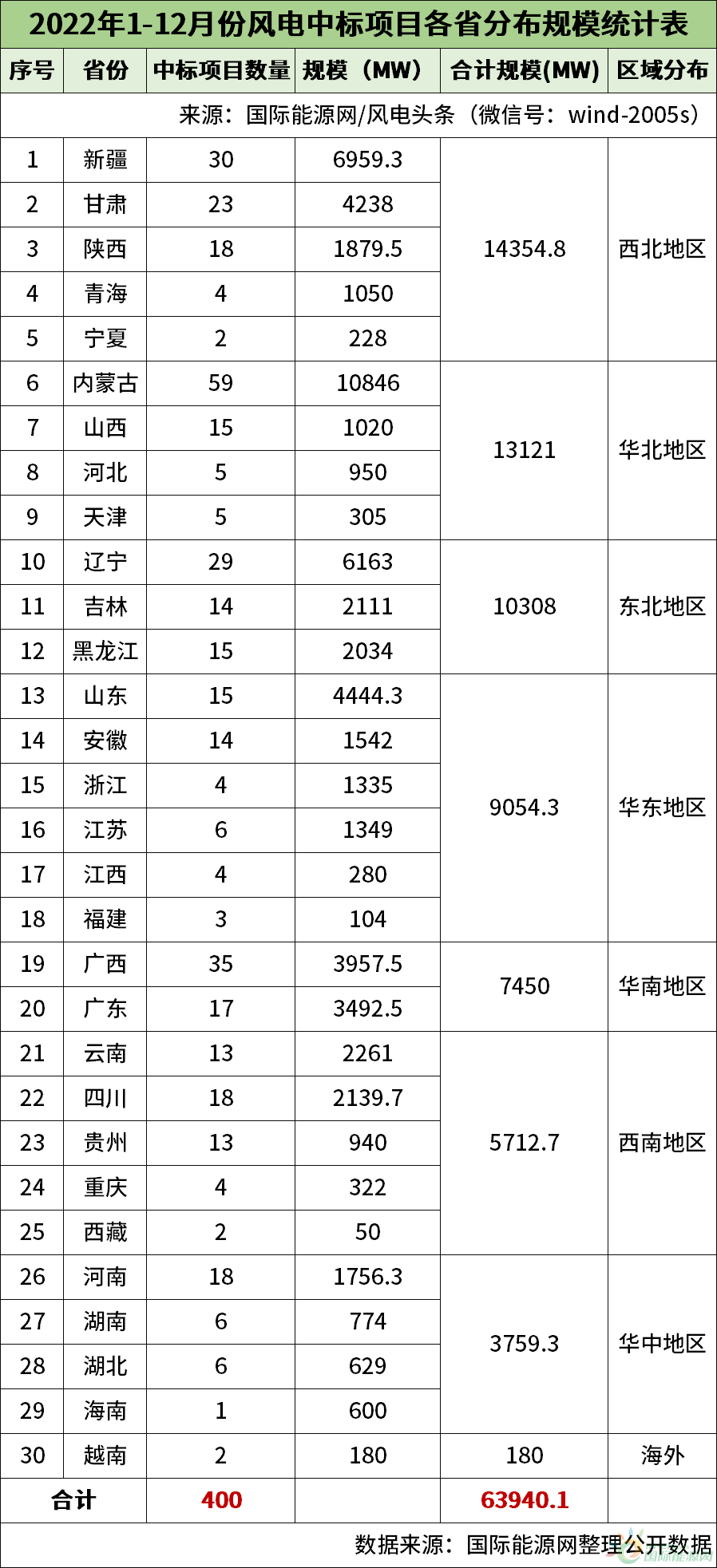

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2022年1-12月份风电开标项目有29个省份以及1个海外地区项目进行开标,规模为63940.1MW。(备注:此处不含国家电投海上风电竞配框架采购、平高集团框架采购、中核汇能框架采购、能建商城2022-2024年风力发电机组采购以及国家电投年产500万kVAh铅碳电池和年处理20万吨废旧铅蓄电池综合利用配套100MW风电项目,故少15600MW。)

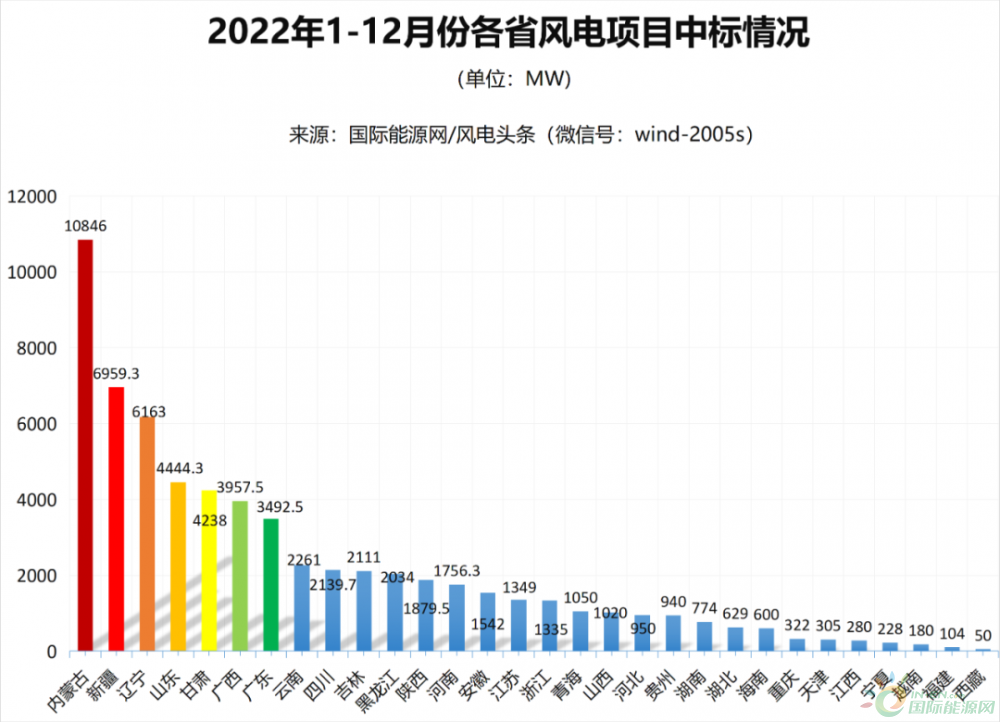

从省份分布情况来看,内蒙古、新疆、辽宁是规模均超5GW的省份。其中,内蒙古是中标规模最大的省份,规模超10GW,排名第一。新疆规模为6959.3MW,排名第二,其次是辽宁省,规模为6163MW,排名第三。

数据来源:国际能源网整理公开数据

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,从区域分布来看,2022年1-12月份,西北、华北、东北地区成为风电开发最火热的土地,规模均超10GW。其中,西北地区开标规模超14GW,是中标规模最大的区域,包含新疆、甘肃、陕西、青海、宁夏。

西北地区累计开标14354.8MW,其中新疆开标6959.3MW、甘肃开标4238MW、青海开标1050MW、陕西开标1879.5MW、宁夏开标228MW。

华北地区累计开标13121MW,其中内蒙古开标10846MW、河北开标950MW、山西开标1020MW、天津开标305MW。

东北地区累计开标10308MW,其中辽宁开标6163MW、黑龙江开标2034MW、吉林开标2111MW。

华东地区累计开标9054.3MW,其中山东开标4444.3MW、安徽开标1542MW、浙江开标1335MW、江苏开标1349MW、江西开标280MW、福建开标104MW。

华南地区累计开标7450MW,其中广东开标3492.5MW、广西开标3957.5MW。

西南地区累计开标5712.7MW,其中云南开标2261MW、四川开标2139.7MW、贵州开标940MW、重庆开标322MW、西藏开标50MW。

华中地区累计开标3759.3MW,其中河南开标1756.3MW、湖南开标774MW、湖北开标629MW、海南开标600MW。

海外地区累计开标180MW,为越南地区。

从开发商的角度来看,西北地区中,华电开标3000MW、中国电建开标2199MW、华润开标1230MW、华能开标1538.5MW、中广核开标1390MW、国家能源集团开标1369.8MW、国家电投开标648.5MW、中核开标530MW、大唐开标399MW、中国能建开标450MW、国投开标200MW、三峡开标350MW、中节能开标50MW、中船风电开标1000MW。

华北地区中,华能开标2814MW、大唐开标2700MW、国家能源集团开标1540MW、中国电建开标1490MW、国家电投开标1070MW、华润开标1050MW、华电开标790MW、中广核开标355MW、中核开标300MW、三峡开标462MW、国网200MW、国投150MW、中节能开标100MW、中国能建开标100MW。

东北地区中,华能开标3148MW、国家电投开标1500MW、华润开标2250MW、大唐开标900MW、国家能源集团开标1121MW、华电开标552MW、中国电建开标329MW、中国绿发开标100MW、中国石油开标98MW、中广核开标310MW。

华东地区中,国家能源集团开标3304MW、中国电建开标1382.3MW、三峡开标1250MW、国家电投开标950MW、华润开标474MW、中广核开标610MW、华能开标917MW、华电开标110MW、中国石化开标45MW、中核开标12MW。

华南地区中,华能开标1102.5MW、中广核开标2017.4MW、国投开标650MW、中国能建开标576.2MW、国家能源集团开标814.5MW、华润开标420MW、华电开标345MW、中节能开标318MW、国家电投开标300MW、大唐开标558MW、中国电建开标348.4MW。

西南地区中,中广核开标1140MW、华能开标777.5MW、华电开标630MW、国家能源集团开标935MW、中国电建开标628.6MW、大唐开标696.2MW、国家电投开标300MW、华润开标255.4MW、中节能开标100MW、中国能建开标200MW、三峡开标50MW。

华中地区中,大唐开标1050MW、华润开标890MW、华电开标480MW、国家电投开标300MW、华能开标254MW、中广核开标220MW、中节能开标200MW、中国电建开标121MW、国家能源集团开标105.3MW、中国能建开标99MW、平高集团开标40MW。

海外地区中,中国电建开标180MW。

『风电项目月报/季报』由国际能源网/风电头条(微信号:wind-2005s)从2020年开始推出,分为月报、季报,面向风电及新能源全产业的风电项目跟踪分析报告,旨在通过对风电产业项目招标、中标信息的搜集、整理,监测风电产业市场规模、价格变动及市场商机,为产业链相关企业提供时效性强、专业度高、全面的即时产业内参。

特别说明:由于受限于信息渠道与公开性等多重因素,我们在信息搜集、整理中难免会存在疏漏,如有信息漏缺,也欢迎各相关企业主动与我们建立联系,做为后续项目的有力补充,共建风电行业最全、最精准、最客观的产业项目数据库,为风电产业的快速发展助航!

添加魏主编微信,参与调研

参会通知

“第七届中国光伏产业论坛(CPIF7th)”将于2023年2月21日-22日在北京举办。本届论坛以“新能源 新系统 新生态”为主题,将聚焦新型电力系统、新能源大基地、整县光伏、分布式光伏、光储融合等热点话题,搭建价值型平台,充分展示、交流行业创新技术、成果、经验,助力实现新能新生态,致力于把绿色能源价值顺利传导至终端用户。

文末长按图片识别二维码,即可预约报名参会。

正在加载...

正在加载...