切换行业

切换行业

1、风机降本趋势明确,叶片面临产品升级

1.1、3MW以上风机占比明显提高

随着近几年风电补贴退去,风电产业链承受着巨大的降本压力。风机大型化的趋势也 在降本增效的进程中越发凸显,一方面,风机大型化能够减少单位 GW 零部件的用量, 减少土地使用,施工安装等成本,另一方面,更大的风机叶片捕捉风能资源的能力更 强,可以提升有效发电小时数。我们从国内风电主机龙头金风科技的机型销售占比就 可以看出,1.5MW 以下的机型逐渐被淘汰,而 3MW 以上的机型占比不断提高,2021 年 占比达到 61%。CWEA 的数据显示,陆上风机和海上风机的平均单机容量已经达到 3.1MW 和 5.6MW。预计未来 2-3 年新增装机的主流机型,陆上风机将会达到 4-6MW, 而海上风机则会达到 8MW 以上。

1.2、叶轮直径升级,主流或达160米以上

风机大型化带来的是叶轮直径的大型化,根据 CWEA 数据,风机平均的叶轮直径已经 从 2008 年的 65m 增长到 2020 年的 136 米,CAGR 为 6.34%。据不完全统计,目前几个 头部主机厂商 4MW 的主机机型叶片长度在 140-190 区间,6MW 的叶片长度在 160-190 米。从近期招标数据来看,4MW 以上机型已经成为了主流,未来三到五年主力机型将 会是 4-6MW,叶片的需求结构也将发生变化。160 米以上的产能将会有较大需求,140 米以下的产能占比将会逐渐降低,100 米以下的产能将会面临出清淘汰。

2、玻纤材料瓶颈凸显,碳纤维叶片迎来机遇

碳纤维材料在叶片的大型化、轻量化进程中有明显的优势。叶片质量的增加约和叶片 长度的 2.6 次方成正比,而风机产生的电能和叶片长度的平方成正比,所以当叶片长度 增加时,重量的提升速度要快于能量获取的提升;叶片长度的增加,也对增强材料的 强度和刚度等性能提出了新的要求,玻璃纤维在大型复合材料叶片制造中逐渐显现出 性能方面的不足。为了保证在极端风载下叶尖不碰塔架,叶片必须具有足够的刚度。在叶片产品升级过程中,既要减轻叶片的重量,又要满足强度与刚度要求,碳纤维的 替代作用愈发凸显。

2.1、增强材料在叶片中的应用

风电叶片共有六个部分组成,分别是主梁,腹板,外壳,避雷系统,人孔盖,挡雨环。增强材料主要应用在主梁、腹板和外壳三部分。主梁是叶片主要的承载结构,对强度 和刚度有较高的要求,一般由单向复合材料层增强。主流的复合增强材料为玻璃纤维 或碳纤维增强环氧树脂;腹板又叫内部梁,用于支撑叶片的外壳,并承担叶片所收到 的弯曲载荷,由玻璃纤维、环氧树脂和芯材的夹芯复合结构构成;外壳是两个半壳用 结构胶拼接起来的,为叶片提供空气动力学外形,主要结构是芯材外包裹玻璃纤维增 强环氧树脂。

从材料组成上看,叶片的基体材料主要为环氧树脂材料,约占叶片成本的 36%,增强 纤维包括玻璃纤维和碳纤维两种,约占 28%。芯材分为泡沫芯材和巴沙轻木芯材,占 叶片总成本的 12%。结构胶主要用于粘接两个叶片半壳,占成本的 11%。其余涂层, 金属,辅助材料占比较少,共计 13%左右。

2.2、风电增强材料:玻纤vs碳纤维性能对比

玻璃纤维。风电纱是专用于风电行业的电子级玻璃纤维。从风电纱生产流程看,是以叶腊石、石 灰石、石英砂等天然矿石为原材料,经过研磨后进入池窑,经过高温熔制、拉丝、络 纱等环节而制成。优点是绝缘性好、耐热性强、抗腐蚀性好、机械强度高,但缺点是 性脆,耐磨性较差。碳纤维。碳纤维指的是含碳量在 90%以上的高强度高模量纤维。具有耐高温、抗摩擦、导热及 耐腐蚀等特性,外形呈纤维状、柔软、可加工成各种织物。碳纤维的密度小,因此比 强度和比模量高。碳纤维的主要用途是作为增强材料与树脂、金属、陶瓷等复合,制 造先进复合材料,碳纤维增强环氧树脂复合材料,其比强度及比模量在现有工程材料 中是最高的。

维斯塔斯专利到期,大丝束碳纤维需求打开。按照每束碳纤维中单丝根数,碳纤维可以分为小丝束和大丝束两种类别。一般按照单 丝根数与 1000 的比值命名,单丝数量 48K 以上的称为大丝束碳纤维,其产品性能相对 较低,制造成本也较低,通常应用于工业领域。而 48K 以下的小丝束碳纤维性能优异 但价格较高,通常应用在航天军工等高端领域,或一些附加值较高的体育器材。

2015 年之前,碳纤维应用在风电叶片的工艺主要以预浸料和真空灌注为主,部分采用 小丝束碳纤维,平均价格偏高。2015 年开始,维斯塔斯把风机叶片整体成型的主梁主 体受力部分拆解为高效、低成本高质量的拉挤梁片标准件,然后采用相对更经济的大 丝束材质,把标准件一次组装整体成型。通过这一拉挤工艺,大幅提高了碳纤维体积 含量,减轻了主体承载部分的质量,且降低了碳纤维成本,引领风电叶片进入碳纤维时代。

由于全球风电巨头维斯塔斯的拉挤碳梁专利限制,国内的叶片制造企业一般用玻纤拉 挤工艺或碳纤维灌注法替代。2022 年 7 月 19 日,维斯塔斯碳纤维叶片核心专利拉挤工 艺到期,拉挤法工艺有望在风电领域实现普及,在推广上没有了专利上的障碍,但是 由于碳纤维成本较高,大范围推广的重要条件是材料迅速降本。

2.3、性能优势:碳纤维替代必要性

随着风电叶片长度增加、叶轮直径增大,其结构设计要求越来越高,叶片必须满足刚 度要求以抵抗极端负荷;叶片具有优异耐疲劳特性,在其整个使用寿命期间必须承受 疲劳载荷;叶片必须坚硬,具有一定强度,以防止在极端载荷下与塔架碰撞;局部刚 度也必须足以防止极端载荷;叶片结构应尽可能轻,以最大程度地降低发电成本。

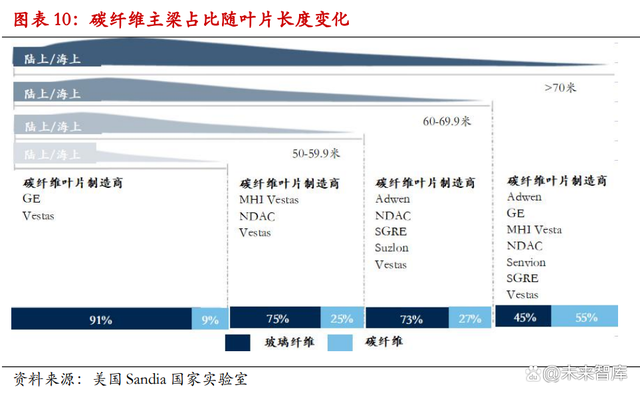

在全玻纤情况下,随着叶片长度增加,自重载荷占比线性上升,可用于发电的载荷相 应下降。因此在大功率风机应用场景中,碳纤维替代具备的了必要性。根据 Sandia 实 验室的数据,随着叶片长度变长,碳纤维的渗透率也逐渐提升。49.9 米以下长度的渗 透率仅为 9%,而 70 米以上的叶片渗透率达到了 55%,对于 10MW 以上的大型风机, 碳纤维渗透率更是达到 100%。可以预期未来以大兆瓦机型为主的海上风电,碳纤维替 代将会更加具有必要性。

3、风电叶片碳纤维替代的可行性

3.1、碳纤维主梁与玻璃纤维主梁成本比较

3.1.1、单MW叶片碳纤维用量测算

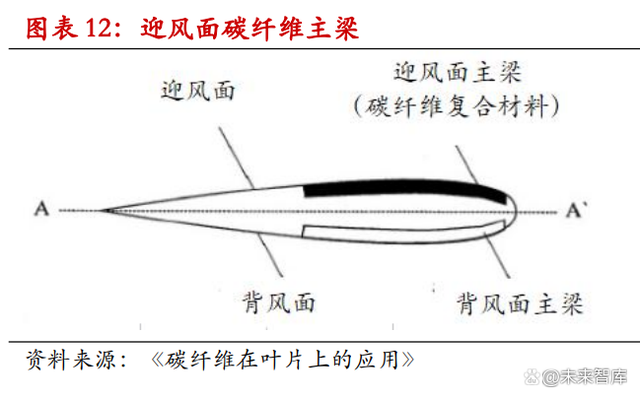

受限于成本因素,目前碳纤维材料主要应用于叶片的主梁结构。主梁一般会占叶片整 体重量的三分之一,却是支撑整支叶片的关键构件。使用碳纤维主梁,能够在最大程 度节约成本的前提下,保证叶片强度,降低整体重量。根据技术路径的不同,我们可 以分为全碳纤维主梁和碳纤维玻纤混杂主梁。碳纤维玻纤混杂主梁也分为两种路径, 一种是碳纤维织布和玻纤织布混合编制,并和环氧树脂复合,另一种是根据叶片不同 部位承受载荷的差异,在迎风面用碳纤维主梁,背风面应用玻璃纤维主梁。

目前风电叶片主梁的碳纤维和玻纤用量比例属于商业机密,我们可以根据全球风电巨 头维斯塔斯 2021 年的碳纤维用量和装机量进行测算。2021 年维斯塔斯的碳纤维用量达到 2.5 万吨,维斯塔斯 2021 年度风电总装机量 15.2GW, 平均单机碳纤维需求量 1.64 吨/MW。由于维斯塔斯 2021 年风电碳纤维用量约占全球风 电碳纤维总用量的 76%,因此我们用 1.64 吨/MW 作为叶片碳纤维含量进行计算。

3.1.2、碳纤维替代给叶片带来成本增加

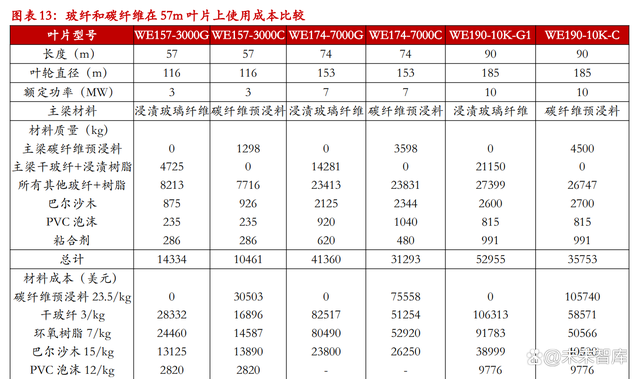

由于碳纤维相较玻璃纤维单价较高,因此对于叶片成本来说,应用碳纤维主梁的材料 成本也相应提高,我们选取了 3 对相同长度的叶片参数进行对比,长度 57 米的叶片, 使用碳纤维主梁后重量降低 27%,材料成本提高 14%;长度 74 米的叶片,碳纤维主梁 减重 24.3%,材料成本提高 9%;对于长度 90 米的叶片,碳纤维主梁减重 32.5%,材料 成本提高 7%。由此可知,越大型的叶片,使用碳纤维材料替代的材料成本越低,减重 效果更加明显。由于海上风机主力机型普遍在 8MW 以上,我们以 WE190-10K-C 机型 为参考,认为海上风电碳纤维叶片材料成本提高 7%,WE157-3000C 作为陆上叶片参考, 认为陆上风电碳纤维叶片材料成本提高 14%。

2021 年中国陆上风机平均采购价格 200 万元/MW,海上风机采购价格 400 万元/MW,2 中材科技 2021 年叶片销售额 69.76 亿元,销量 11.4GW,叶片单位价值量约 61.2 万元 /MW。碳纤维替代将给陆上风机和海上风机分别增加 4.2%和 1.1%的材料成本。

3.2、风电全生命周期角度下碳纤维替代成本

风电叶片主梁的碳纤维替代增加了材料成本,但是从整个风电全生命周期的角度,碳 纤维替代也会带来一定的经济性。我们主要从整机减重的材料成本,安装运输成本, 以及运维成本三个角度探讨。

3.2.1、风机减重的材料成本

根据中国巨石年报数据,风电叶片玻纤用量 10 吨/MW。主梁的重量约占整个叶片 1/3, 主梁消耗玻纤约 3.3 吨/MW,当用碳纤维主梁替代时,1.64 吨/MW 碳纤维替代 3.3 吨 /MW 玻纤,叶片约减重约 1.66 吨/MW。机舱减重。我们选取了七款叶轮直径相近的风机机型,叶片重量和机舱重量的平均比值在 50%左 右,在风机设计时当叶片的重量降低,风机机舱的重量也会相应降低,因为机舱和叶 片的重心要进行匹配,保证整体的重心在塔筒中心的上方。相对应机舱重量减重约 3.32 吨/MW。

轮毂减重。来源于美国可再生能源实验室的数据,轮毂质量(吨)=0.964*叶片质量(吨)+5.68 (吨),当叶片减重 1.66 吨时,轮毂质量减轻 1.6 吨。据中国铸造协会数据,每 MW 风电整机大约需要 20~25 吨铸件,我们假设机舱和轮毂 原材料减重主要为铸件用量减少,铸件成本约在 8200 元/吨,共计可节省材料成本 4 万 元/MW。占陆上风机成本的 2%,海上风机成本的 1%。我们得出结论,碳纤维主梁给主机材料成本降低了 40344 元/吨,约占陆上风机成本的 2%,海上风机成本的 1%。

3.2.2、运输安装成本降低

风电叶片重量通常达到几十吨,通过碳纤维主梁进行降低了 20%左右的重量,在运输 和吊装的时候成本也相应降低。运输装卸环节降本 风力发电机本就大多体型庞大,随着技术的发展超大型的风力发电机更是不断涌现, 其中叶片长度超过 50 米、60 米的已经十分常见。正是由于风机产品在运输过程中由于。体积较大、运输及装卸要求较高,故会产生较高的运输装卸费。运输装卸费已经成为 风电企业主要成本之一,据统计,2018 年中材科技的运输/装卸费支出 2.15 亿元,风电 产品占比 30%,装卸费用约 0.7 亿元, 对应叶片销量 5587MW,运输/装卸费用 1.25 万元 /MW。当叶片减重 27%时,运输/装卸费用约减少 0.34 万元/MW。

叶片机舱吊装环节降本。吊装设计一般是设计院根据风电场的现场条件,提供了机位和道路线路,确定机型, 塔筒高度,然后根据现有的起重机参数,选定起重机械。吊装的两个核心,一个是起 重机,一个是风机主机,单机大型化是未来的必然趋势,机舱重量越来越重也是毋庸 置疑。随着塔筒越来越高,机舱重量越来越重,采用更大吨位的起重机的结果就是成 本越来越高。根据国际风力发电网统计,1.5-2MW 的风机吊装单台风机在 30 万元左右,3MW 风机吊 装平均在 50-60 万元区间。随着风电抢装潮落幕,火热的吊装市场逐渐降温。正常市场 情况下吊装成本在 15-20 万元/MW。我们同样按照叶片减重 27%,同时机舱轮毂减重2.95 吨/MW 测算,吊装成本大约降低 1 万元/MW,占陆上风电主机成本的 0.5%,海上 风机的 0.25%。

3.2.3、风机运营维护成本降低

降低叶片除冰成本。风电机组在极寒条件下运行时,叶片结冰将会改变叶片的气动结构,同时结冰将使叶 片重量增加,不仅改变发电效率还会危及风电机组的安全运行。另外,叶片运行的线 速度很快,碎冰飞出去容易伤人。因此当结冰太厚,机组需要停机进行除冰,将造成 有效发电小时数损失。而碳纤维在通电情况下,是良好的发热体,热转换效率 98%以 上。所有利用风电机组本身产生的电,碳纤维通电后发热,融冰除雪,避免了除冰导 致停机的损失,也节省了人工除冰的费用。

降低疲劳损坏维修成本。在风电叶片设计中,一般要求风电叶片能满足20年的使用寿命。风电机组在非定常载荷作用下的运行特性使其易发生疲劳损坏,严重影响风电机组安全运行的可靠性和使用寿命。且由于其材质、结构、工艺以及工作环境的复杂性,温度,湿度,腐蚀,共振等环境都容易使叶片造成疲劳。玻璃纤维材料疲劳是蒙皮剥离,基体开裂和纤维断裂的过程,表现为弹性模量降低,因此可以用刚度降低程度作为破坏标准,通常以10%-15%的刚度降低作为疲劳破坏的标准。通过碳玻复合材料的疲劳测试实验结果来看,纯玻纤材料的抗疲劳性最低,而复合材料碳纤维含量越高,叶片抗疲劳性能越强。因此碳纤维材料的替代,也大大降低了叶片在20年复杂工作环境中疲劳破坏的概率。从而节省了维修的成本。

3.3、碳纤维全面替代的降本要求

2022 年中国风电进入全面平价时代,风机的招标价格从 3000 元/kW 降至今年 1500 元 /kW 左右,再加上原材料价格维持高位,风电行业利润收到了极大的压缩,在巨大的 降本压力下,碳纤维在风电的需求想要完全打开,对玻璃纤维增强材料形成大规模替 代,必须大幅降本。从材料成本上看碳纤维替代将会给陆上风机增加 4.2%的成本,给 海上风机增加 1.1%,考虑风电全生命周期,给陆上风机成本增加 1.6%,海上风机碳纤 维替代基本实现平价。目前碳纤维 12 万元/吨的价格是风电纱的 10 倍以上,根据计算 结果我们给出预测,当碳纤维价格降低至玻纤 6 倍价格时,无论是海上风电还是陆上 风电都能对玻纤形成大规模替代。

4、碳纤维的降本途径

碳纤维在 19 年底至 21 年底价格迎来一波上涨,从 95 元/千克涨至 153 元/千克,这一阶 段碳纤维价格上涨的主要原因有以下两点:一是美国禁止日本东丽的高端碳纤维产品 卖到中国,造成一部分供给短缺;二是中国光伏和风电行业的碳纤维需求大幅增长, 造成供不应求的局面;2022 年开始,随着海上风电抢装潮退去,加上各大国内企业新 建产能陆续投产,2 月份开始 48K 碳纤维价格率先回落,4 月份 24K 碳纤维也打开降价 空间。截至 2022 年 11 月,48K 和 24K 碳纤维已经从价格最高点分别下降 11.8%和 14.6%。碳纤维的成本构成。以中复神鹰的碳纤维成本构成为例,2020 年中复神鹰碳纤维的直接成本在 7.97 万元/吨, 其中制造费用 4.58 万元/吨占比最高,达到总成本 58%,制造费用包括燃料费用 2.81 万 /吨。原材料成本 2.24 万元/吨,占比 28%。

原丝是生产高品质碳纤维的关键半成品,原丝品质缺陷,如表面孔洞、沉积、刮伤以 及单丝间黏结等,在后续加工中很难消除,从而造成碳纤维力学性能的下降。PAN 基 碳纤维原丝的生产过程为将丙烯腈单体聚合制成纺丝原液,然后纺丝成型。从工业实 际生产的角度,制取 1 吨碳纤维大约消耗 2 吨原丝,原丝生产占碳纤维成本的 50%以上。

国内大丝束原丝龙头吉林碳谷。大丝束原丝产品价格相对小丝束较低,但生产控制难度大,可广泛用于工业与民用领 域,被称为“工业级材料”,被广泛应用于下游风电,建筑,汽车等工业领域。目前国内 企业的原丝产能大多仅用于满足自身碳纤维生产需求,国内市场上只有吉林碳谷一家 公司具备大规模外供能力,2021 年国产碳纤维原丝消耗量 6.14 万吨,其中吉林碳谷供 应了 3.26 万吨,占据了国内一半以上市场份额。1)在溶剂回收方面,吉林碳谷集团旗下的奇峰化纤拥有 20 年以上的腈纶生产经验,腈 纶的产线和碳纤维较为相似,奇峰的溶剂回收体系可以提升原丝溶剂回收效率,从而 降低生产成本。回顾海外碳纤维龙头土耳其阿克萨,美国卓尔泰克的发展历程,都具 有腈纶生产的经验,溶剂回收体系的技术积累,为吉林碳谷构筑了成本壁垒。

2)原丝制备主要工艺分为两步,聚合与纺丝。吉林碳谷具有国内独创的 DMAC 溶剂水 相聚合湿法两步法进行原丝制备。聚合分为两步法和一步法,一步法指溶剂既能溶解 单体,又能溶解聚合物;两步法是溶剂只能溶剂单体,纺丝前再用溶剂重新溶解聚合 物生成纺丝液。两步法相较市场主流的一步法,可以实现间歇性生产,且能够在生产 过程中随时添加物料,提高生产速度。3)产线集中度高,规模效应降低原丝成本。吉林碳谷原丝理论产能达到 6 万吨,远远 高于国内同行,未来 3 年将扩产 15 万吨以上产能,行业龙头位置难以撼动。公司结合 市场需求及自身优势,主要布局大丝束原丝产品,2021 年 24K 以上大丝束原丝产能占 到 80%以上。产线规模化可以降低单位产能设备成本及能耗成本,成本优势进一步凸 显。

4.1、碳纤维供需格局

4.1.1、供给端:国内企业纷纷扩产,进口依存度有望降低

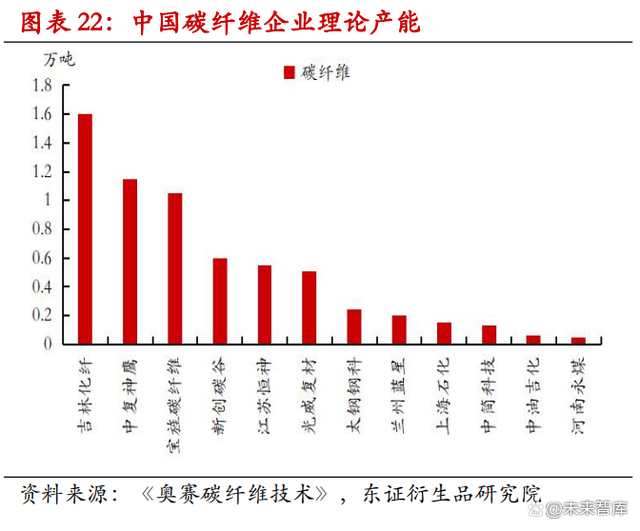

据不完全统计,2022 年上半年国内总产能 7.47 万吨,新增产能 1.9 万吨。其中 1K/3K/6K 专用实际产能 1900 吨,12K/24K 产能约 29800 吨,大丝束产能 43000 吨。国 内宣布扩产计划投产的产能在 8 万吨左右,预计到 2025 年我国碳纤维产能或将达到 15 万吨。

从国内产能角度看,现有产能已经超过国内市场需求,吉林化纤,宝旌碳纤维,中复 神鹰等龙头企业也纷纷宣布超过 1 万吨的扩产计划。但长期以来,我国碳纤维行业都 存在“有产能无产量”的问题,2020 年平均产能利用率仅为 50%左右,海外厂商平均 产能利用率为 65%,已经建设的产能,与世界发达国家还存在相当大的差距。2021 年, 我国碳纤维进口量 3.3 万吨,出口寥寥无几,无论在性能、质量水平及成本水平上,进 口碳纤维依然有强大的优势。高端产能不足,产能利用率低,依然使国内市场总体面 临供不应求的局面。

国内碳纤维起步晚,进口依存度较高。国外碳纤维厂商如日本东丽在 2000 年初即实现了 T300-T700 产品工艺和产业的突破, 成为先行者,垄断全球市场;而中国厂商的产业化在 2010 年起步,2015 年兴起,国内 碳纤维进口依存度仍然较高,2021 年碳纤维行业整体进口量为 3.3 万吨,较 2020 年上 涨 8.72%,占总需求的 53.1%。一方面随着国内市场需求的提升,碳纤维进口量和国产供应量都在同步提升。另一方 面,随着国内企业产能的提升,进口依存度也在逐年下降,进口比率从 2015 年的 85.2%降低到 53.1%,进口依赖度高,本质上还是生产技术上和海外龙头还存在较大差 距。由于 2020 年日本东丽向我国禁售碳纤维造成供给短缺,国产替代的重要性愈发凸 显,未来三年,随着工艺的改进及产能的提升,国产替代有望加快节奏。

4.1.2、需求端:风电引领需求旺盛,大丝束产品供不应求

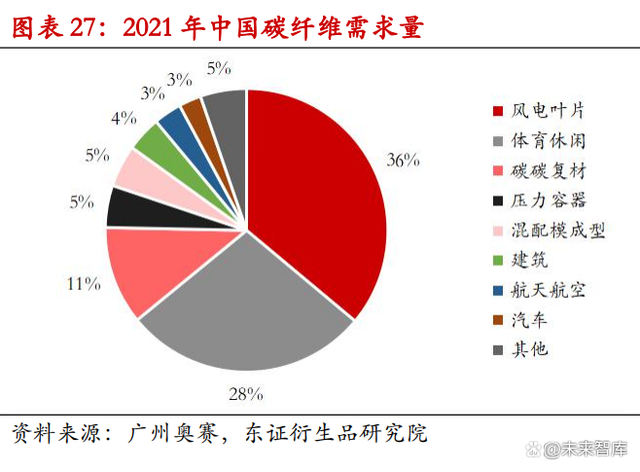

碳纤维材料在下游有着广泛的应用,2021 年我国碳纤维总需求 6.24 万吨,需求量最大 的领域是风电叶片,体育休闲和碳碳复材,约占总需求 80%左右。根据广州奥赛的数 据,2021 年我国风电叶片碳纤维(大丝束)需求量在 3.3 万吨,预计 2025 年需求将达 到 8.05 万吨,CAGR 为 20%。国内方面应用于工业的大丝束供应主要以吉林化纤、吉 林碳谷为主,目前产能约为 2.2 万吨,难以满足下游需求。

4.2、碳纤维降本空间

4.2.1、生产工艺进行改进,降低能耗成本

根据美国橡树林国家实验室的数据,高温碳化(19%-23%)、预氧化(13%-16%)是成 本占比较高的环节。碳纤维生产是高能耗过程,预氧化和碳化两个环节需要长时间的 高温加热,电费成本达到 20%以上。可以通过工艺改进,采取余热多级利用的手段, 在原丝和碳纤维生产过程中提高能源利用率来降低能耗成本。碳纤维制备过程工艺难 度大,首先表现在生产过程变量多。丙烯腈经过聚合、纺丝制成原丝的过程是核心:, 每个厂商都有不同的溶剂配方;聚合过程对温度和时间控制、乃至搅拌方法都有很高 的要求;纺丝成型则是以宏观设备控制微观分子规整的过程。对于生产工艺的改进, 也是碳纤维降本的重要路径。

4.2.2、生产设备国产化替代

在碳纤维及原丝生产设备中,进口设备一般价格为国内设备的 3 倍以上,国产设备具 有较强的价格优势,而目前多数碳纤维生产企业设备国产化水平较低。加强碳化炉和 碳化炉等关键生产设备的进口替代,能够有效降低设备投资及固定资产折旧成本。国 内碳纤维设备龙头精工科技,于 2020 年推出 2500 吨级 25K/50K 大丝束碳纤维生产线, 为吉林精功碳纤维有限公司定制,系国内首条接近全国产化的千吨级别生产线,该生 产线实际运行速度达 16 米/分钟, 年可产碳纤维 2500 吨。在碳纤维国产化替代的背景下, 精工科技有望受益,解决碳纤维设备高度依赖进口的痛点,为碳纤维设备格局打开新 的局面。

4.2.3、头部企业继续扩产,提升规模效应

规模效应可以分摊固定资产折旧比例,流动资产成本占比,以及拥有更好的上下游议 价能力。因此,碳纤维的头部企业进一步扩大产能,也是碳纤维降本的重要途径。我 们以年产 1100 吨和 3300 吨的两条原丝生产线为例,单耗成本分别在 4.8 和 3.8 万元/吨, 成本降低 20.8%;生产每吨碳纤维大约消耗 2 吨原丝。对应的 500 吨和 1500 吨生产线单 耗成本分别在 15.9 和 11.7 万元/吨,成本降低 26.4%。规模越大的厂商越具备成本优势, 因此国内碳纤维龙头也在积极扩产,吉林化纤,宝旌碳纤维,中复神鹰等现有行业龙 头均宣布扩产超过 1 万吨以上产能,规模效应的形成,进一步巩固行业领先地位。

4.2.4、整合产业上下游,产业链一体化

随着碳纤维行业的规模扩大,许多龙头企业都在向产业链的上下游布局延申。从上游 原材料丙烯腈,原丝,到碳纤维制备,再到下游碳纤维复合材料生产,产业链的一体 化可以给企业带来更加显著的成本优势。未来随着下游风电等领域需求的进一步释放, 碳纤维产业布局有望进一步向下游延申,给风电叶片碳纤维替代带来进一步降本可能 性。

5、总结

随着风电持续降本,叶片大型化趋势明确。传统玻璃纤维增强材料的力学性能已经不 能满足要求,碳纤维主梁拉挤技术成为未来风电叶片产品升级的发展主线。而碳纤维 过高的价格成为制约大规模替代的障碍。碳纤维降本是提升需求的关键因素。风电叶片碳纤维主梁的应用成本仍然较高,仅从材料成本考虑,给陆上风机和海上风 机分别增加 4.2%和 1.1%的材料成本;从风机 20 年完整生命周期考虑,陆风碳纤维成本 增加 1.6%,海风基本平价。经测算,当碳纤维价格为玻纤 6 倍时有望形成大规模替代。碳纤维价格降低有几个关键驱动因素,通过改进原丝及碳纤维的生产工艺,扩大单线 产能,产业链的一体化协同等途径进行降本。最终实现碳纤维的大规模替代,充分打 开下游应用需求。

叶片碳纤维材料替代背景下,工业应用场景逐渐打开,国产大丝束原丝技术壁垒较高, 将维持供不应求的局面,建议关注原丝龙头吉林碳谷;碳纤维降本背景下,碳化炉, 氧化炉等关键设备国产化需求明确,精工科技具有全国产化碳纤维生产线供应能力, 有望受益。

正在加载...

正在加载...