切换行业

切换行业

欧洲工业大国德国,正在回归“看天吃饭”的古代生活。

德国“割肉”高价收购天然气,将库存满仓,使其电价一度接近俄乌冲突爆发以来的最低点。不过,在过去四天内,德国电价正不断攀升,每度电从17日的0.1欧元(约合0.7元人民币)涨到了20日的0.25欧元(约合1.8元人民币)。

德国过去一年电价,近日突然反弹(图源:Tradingeconomics)

金融分析和风险评估公司路孚特(Refinitiv)分析认为,近日电价强势反弹的主要原因之一是风电的停歇。欧洲风电行业组织“WindEurope”数据显示,过去两天内,风电占德国电力比例均不足15%。在一般情况下,德国全年23%的电力源自风能,而在临近冬季的11月,受冬季风暴影响,该值一般为28%。

气象预测网站“Windy”显示,德国风力集中的北部和沿海地区今天基本上“风平浪静”。未来,德国北部风力资源预计将持续低迷,难以帮助德国能源市场回归正常。

北京时间21日下午4点,德国北部“风平浪静”(图源:Windy)

风停了,电价涨了

德国北部邻居丹麦平均44%电力源自风能,自2017年以来已多日实现100%风力发电。因此,丹麦最近四日间电力涨幅更为明显,每度电从17日的0.05欧元(约合0.3元人民币)涨至21日的0.25欧元(约合1.8元人民币)。

高度依赖风电的国家,电价往往波动更大。在德国、丹麦等国,相邻日子之间电价翻倍的情况时常发生,有些时候电价甚至会跌入负值。这与能源结构高度依赖较为稳定核能的邻居法国明显不同。

法国过去一年电价,没有“隔日翻倍”现象(图源:Tradingeconomics)

该现象与风能的直接关系,在学术界也已是不争的事实。德国能源公司STEAG研究人员18日发布的报告显示,在德国风力强的日子中,电价骤降,乃至跌入负值,反之亦然。

2019年至2020年,德国陆上风力(上图)和电价(下图)(图源:Researchgate)

从2018年至2021年,德国的电价从未超过一度电0.09欧元。而跟据德国能源公司“Verivox”的估算,对于德国一个普通三口之家,年用电量约4000度电,新的一年中他们的电费账单将上涨超50%,需再多付784欧元(约合5600元人民币)。这是因为许多地区能源供应商的电价制定都较为滞后,还没有完全反映俄乌冲突所加剧的能源危机。因此,对于德国消费者来说,短期内能源开支恐将持续飙升。

德国人值得庆幸的是,受气候变化的影响,欧洲今年预计将经历暖冬,从而降低需求端的压力。不过,气候变化也同时带来坏消息:在世界多地,风力或将持续下滑。政府间气候变化专门委员会(IPCC)报告预计,到2100年,全球平均风速将减缓10%。该现象在全球经济重心的美国、欧洲和中国将尤为显著。

IPCC报告显示,到2100年北半球多地风力下降(蓝为降),局地可能降超50%

报告表示,风源自冷热不均匀的分布,而随着北极地区平均气温迅速上升,空气中更高的水汽含量降低地区间的温差,未来风力发电将受一定程度的不利影响。因此,气候变化正在使得人类遏止气候变化的过程变得更为困难。

上天似乎并没有眷顾德国。

“欧洲能源转型失败了”

此前,欧洲是发达国家中推动推动新能源和碳中和力度最大的地区。由于化石燃料资源相对美国较为匮乏,欧洲在90年代至本世纪初大力推广风能和太阳能。其中,最为著名的是德国的“能源转型”,通过早期布局建设基础设施、投资新技术研发、提供暂时的补贴以及提前关闭煤矿,至今年上半年,德国已实现一半电力源自可再生能源。

但是,欧洲似乎开始触及可再生能源的瓶颈了。如果越来越多的国家跟丹麦一样实现部分时日100%可再生能源供电,那为何要再建新的可再生能源产能?没有较好的能源储存或调配能力,新增产能将在某些时候被迫搁置。当可再生能源占比较少,还有巨大空间替代传统能源时,人们并没有认为这是个大问题。然而,当下的欧洲已经需要考虑,如何发展储能,才能进一步推进其新能源议程。

近年,欧洲内部新增新能源产能已明显降速。在德国,2011年是新增光伏产能的顶点,2017年则是新增风能的顶点;虽然两者随着全球目标焦距碳中和而在恢复,但是均未接近此前的记录。在这期间,中国的太阳能产业已全面反超欧洲,而风能也逐步追上。

为了实现自己的2045年碳中和目标,德国政府表示需要在2030年实现80%可再生能源供电。根据德国可再生能源统计工作组(AGEE-Stat),这意味风能需要实现比2010年代力度更大的“反弹”。在报道此事时,连《经济学人》杂志也质疑,德国能否实现如此“不现实”的目标。

AGEE-Stat估算:德国未来风能需大幅反弹(图源:《经济学人》)

相较十年,欧洲的电网和电力调配系统更加完善,这是当前可再生能源“反弹”的一个重要原因。但是归根结底,要想彻底扭转新能源局面,最终还是绕不开储能问题的。

目前,应用最广泛的储能方式还是抽水蓄能电站,即一个“加强版”的水电站,允许电力资源丰富时期将下游的水抽回上游,即便在水资源不多的地区也可建设,多次循环同一批水。由于地势优势,瑞士的抽水蓄能电站足以消化该国总发电量的三分之一,为全球之首。然而,世界上其他地区的自然条件无法媲美瑞士,难以复制如此高的应用率,而抽水蓄能电站与传统水电站带来的负面环境影响也无异。同时,今年夏天欧洲多地干旱,也凸显依赖“水电池”的潜在风险。

抽水蓄能电站目前最大的竞争对手是以锂电池为主的电池蓄能电站。不过,十分不巧的是,新能源汽车也在近年起步,也以锂电池为主,已致锂价两年间上涨15倍,有的锂电池企业甚至开始哄抢锂渣“资源”。

同时,德国等国也出现了广泛质疑核能安全性的声音,尤其在福岛核电站事故后,使得本来针对煤、油的“能源转型”也包括了停运核电站。“生态现代主义”组织“突破机构”(Breakthrough Institute)数据显示,发达国家停运核电站所变相造成的碳排放相当于排放量最低的37个非洲国家的总合。

“突破机构”:发达国家停运核电站(左)相当于37个非洲国家(右)所致的碳排放

为了克服这些“暂时”的问题,以德国为主的许多欧洲国家决定先用俄罗斯的天然气,等储能基建建成再完成新能源转型。毕竟从碳中和的角度来看,相对煤炭和石油,天然气燃烧生产的二氧化碳强度要低不少。这是因为天然气的化学公式——CH4——意味着燃烧产出的碳水比例大约一比二,而煤炭(约CH)和石油(约CH2)更接近二比一和一比一。天然气火电站可根据可再生能源的供电情况灵活调高调低,被认为是后者较为良好的辅助。

不过,俄乌冲突的爆发,显示了欧洲所采取的战略的问题。除了以高价加满其天然气储气库,欧洲多国还被迫重启碳排放强度更大的煤矿和煤炭火电站。同时,欧洲还在大力投资建设液化天然气码头,引发环保等人士担心,欧洲将由依赖俄罗斯转为依赖美国等国的进口。

虽然欧洲同时宣布将进一步加码新能源目标,但是之前已有目标都时常未能实现,而相关基建推进速度也并不理想。信贷评级机构穆迪(Moody’s)16日公布的报告中认为,欧洲煤炭行业将强势反弹,减碳的进程将在未来一段时间内受阻。

难怪西班牙油气公司“雷普索尔”(Repsol)的首席执行官乔苏·乔恩·伊玛兹(Josu Jon Imaz)同日在“路透社2022欧洲能源转型”会议上感叹称,欧洲油气依赖俄罗斯,“放弃了”能源价格实惠的目标,且没有实现自己的减碳承诺,“欧洲能源转型失败了”。

“西方风能可能被中国超越”

同时,在欧洲前几年可再生能源产业低谷期间,中国恰好利用该时机追上乃至反超欧洲;欧洲可再生能源建设如果真要迎来“第二春”,也可能需要依靠“中国制造”。

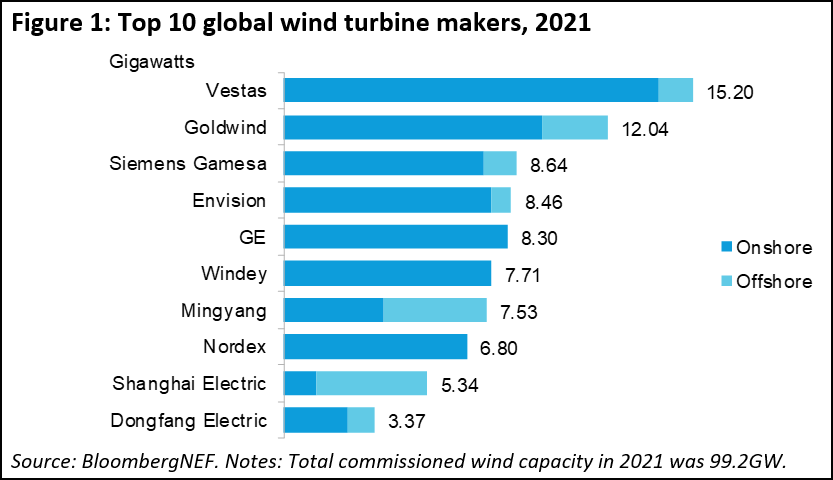

由于欧洲抢先步入风能行业,目前欧洲海风行业仍然处于领先地位。2021年间,全球风电涡轮机年装机量第一是丹麦的维斯塔斯公司,第三是西班牙和德国的西门子歌美飒。

2021年全球风电涡轮机年装机量前十榜单

不过,两者今年状况都不妙。受疫情、俄乌冲突以及全球通胀对供应链的影响,以及需求方面延迟的项目和冗长的谈判过程等因素,维斯塔斯今年前9个月中亏损10亿欧元(约合72亿元人民币),被迫将今年净利润预期由0至-5%,降至-5%。而在2022财年(截至10月),西门子歌美飒亏损9.4亿欧元(约合70亿元人民币),计划在未来三年间解雇3000人。

而中国的风电企业虽然也受行业逆风影响,但是在危局中展现了韧性。全球风电涡轮机年装机量排名第二的金风科技虽然第三季度净利润下降了27%,但是仍然处于正值,为24亿元。

投资研究机构“晨星公司”(Morningstar)的分析家马修·多恩(Matthew Donen)向《金融日报》表示,西方的风能企业有可能被中国的同行全面超越,因为中国风能企业的建造成本更低,同时也受益于中国海风建造的热潮。

欧洲(左)和东亚(右)现有(蓝)和在建(红)海上风电站(图源:《金融日报》)

未来,不论欧洲如何选择,似乎都难以实现能源战略自主。

正在加载...

正在加载...