斜阳无睹看斜阳,山包林荫俱染黄。

莫道老牛归去饱,牧人炉下正生香。

——《草原诗》

一望无际的草原风光总是让人心生向往,夕阳洒在马背上,是粗犷的北国风情中潜藏的一丝温柔。

不知从何时起,风电机组也成为了草原背景的常客。它们一个个孤零零地伫立在草原上,整天慢悠悠地转着,倒也增添了一股祥和的气息。

我国近两年风电行业发展迅速,装机容量榜单上的大红花状元位,一直挂在龙源电力(“公司”)胸前。

公司继2009年登陆香港主板之后,今年1月在深交所主板挂牌上市,成功实现A+H两地上市。

作为全球最大风电集团——国家能源投资集团有限责任公司(下称“国家能源集团”,“集团”)的新能源主要载体,公司的财务质量也很能打,这背后的故事值得探索。

1

“爸爸”排名全球第一

还要将优质资产送给我?

龙源电力最早成立于1993年,发展至今已经有了30年的历史,跟咱们的大A几乎同寿。

公司最早属于国家能源部,后经过多次改组,现隶属于国家能源集团。集团直接持有公司54.91%股权,并通过内蒙古平庄煤业和国家能源集团辽宁电力有限公司间接持有3.65%股权。

国家能源集团是全球规模最大的煤炭生产公司、火力发电公司、风力发电公司和煤制油煤化工公司,2022年在世界500强排名第85位。

“爸爸”实力如此强劲,作为“儿子”的龙源电力也很争气。在风电领域,龙源电力一直都是优等生。

2007年,龙源电力的风电装机容量突破100万千瓦,成为国内首家突破百万大关的风电企业。

2014年,公司首个海外项目——加拿大9.91万千瓦风电场实现投产发电。这是国有电力企业在海外自主开发、自主建设、自主运营的首个风电项目。

当前公司控股装机容量达到28.8GW,其中风电装机容量为25.7GW,是全球第一大风电运营商。

不过,“爸爸”最近遇到了一个难题,需要“儿子”来分忧。

虽然截至2021年末,国家能源集团发电装机总容量为271GW,在五大电力集团中排名第一,其中风电装机容量为49.99GW。

但是集团的非化石能源装机占比仅有28.6%,在五大电力集团中最低。最高的是国家电投,占比高达61.53%。

而且就在2021年11月,国资委下发《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》,文件中提到2025年央企可再生能源发电装机比重达到50%以上。

国家能源集团距离这个目标还比较远,在2021年责任报告中集团表示在2025年将非化石能源装机占比提到40%以上。

我们假定国家能源集团的火电规模保持不变,那么想要达到40%的目标,集团需要新增可再生能源装机约50GW。如果想要达到50%的目标,则需要新增近100GW。

如此重担,没有金刚钻可不敢揽瓷器活。

我们先来看下国家能源集团的几个“儿子”。

同样隶属于国家能源集团的A股上市公司还有国电电力、长源电力、中国神华。

如果说装机规模最大,并且主营火电业务的国电电力是国家能源集团的嫡长子的话,那么装机规模还不大、并且专营新能源发电的龙源电力就是备受宠爱的幺儿。

目前看来,这个担子就落在了幺儿的肩膀上。

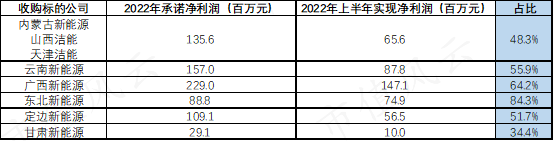

在龙源电力换股收购平庄能源的同时,公司斥资57.7亿元收购了国家能源集团旗下8家新能源子公司,主要以风电资产为主,合计装机容量约2GW。

这些资产的质量都很优秀,根据2022年半年度数据,被收购的标的资产上半年实现的净利润占全年利润承诺比例基本都在50%以上,只有甘肃新能源较低为34.4%。

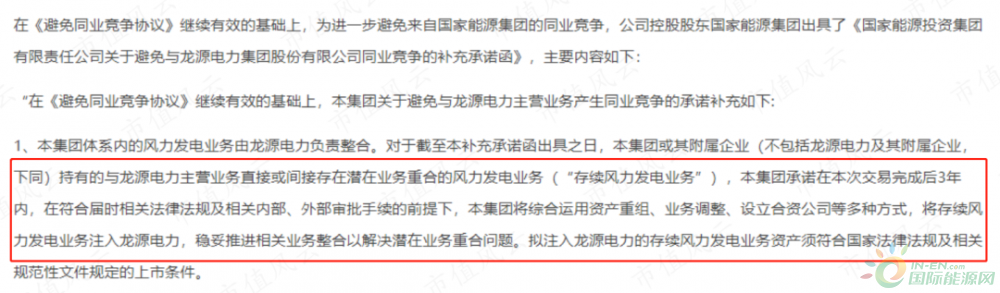

另外,国家能源集团还承诺3年内将其他存续风力发电业务陆续注入龙源电力,目前大概还有21GW左右的规模,仅略低于2021年底公司的装机容量23.7GW。

所以,公司的装机量有望在3年内翻倍。

这么做的原因有两个:

一方面是为了避免同业竞争;

另一方面也因为龙源电力是国家能源集团新能源业务的主要载体,在很大程度上承担了集团新能源转型的责任。

另外,国家能源的转型目标仅靠自建项目的速度是远远不够的,所以将资产注入龙源电力也是希望公司能够扩大规模、拓宽融资渠道、增强资产收购实力。

截止2022年6月底,龙源电力控股装机容量达到28.8GW,其中风电装机容量为25.7GW,占比89.2%。

火电和光伏等其他可再生能源装机容量分别为1.88GW和1.24GW,两者合计占比约10%。

上半年,新增的自建项目控股装机容量129.8兆瓦,其中风电项目54兆瓦,光伏75.75兆瓦。通过资产重组并购新增的风电1989.6兆瓦,并购光伏控股装机容量10兆瓦。

龙源电力对于自身的任务也很清晰,所以近年来就没增加过火电的装机容量,而是埋头猛干风电和光伏等可再生能源。

2022年上半年,公司通过竞配及其他方式取得开发指标5.71GW,包括风电2.65GW、光伏1.33GW、分布式光伏备案1.73GW。累积新签订开发协议16.49GW。

这些协议都能帮助公司的装机量在未来实现稳步增长。

2

煤炭销售拖累毛利率,发电量稳步攀升

2021年,公司的营收规模和增速纷纷创下近十年来的新高。营收规模达到372.1亿元,同比增长29.2%,以2011年为基准,CAGR为8.7%。

异常高的增速与天气和环境波动有关,当期火力发电分部营收同比增速为62.8%,其中煤炭收入同比增长103.4%。而新能源发电分部的增速仅为13.04%,处于合理区间。

这一趋势延续到了今年,上半年公司总营收达到216.7亿元,同比增长11.7%,同比净增加22.7亿元,其中煤炭销售贡献了16.8亿元,售电收入贡献了5.8亿元。

虽然煤炭收入占比快速提升已经接近20%,但是随着煤炭价格的稳定,以及电力结构的持续转型,这部分业务的可持续性并不稳定,需要重点关注的依旧是公司的新能源发电业务。

另一方面,煤炭收入的暴增也拖累了公司的利润率,与同样属于新能源发电公司三峡能源相比,公司的毛利率仅为37.4%,同期三峡能源的毛利率为65.5%,高了几乎30个百分点。

因为煤炭销售的毛利率只有2.68%。而且电力产品中还包括火电业务,毛利率比风电业务低,所以导致整体毛利率下降至45.9%。

根据公司在港交所披露的半年报,风电业务的经营利润率为55.8%,与三峡能源的60.4%毛利率相差无几。

(来源:龙源电力2022年半年报)

(来源:三峡能源2021年年报)

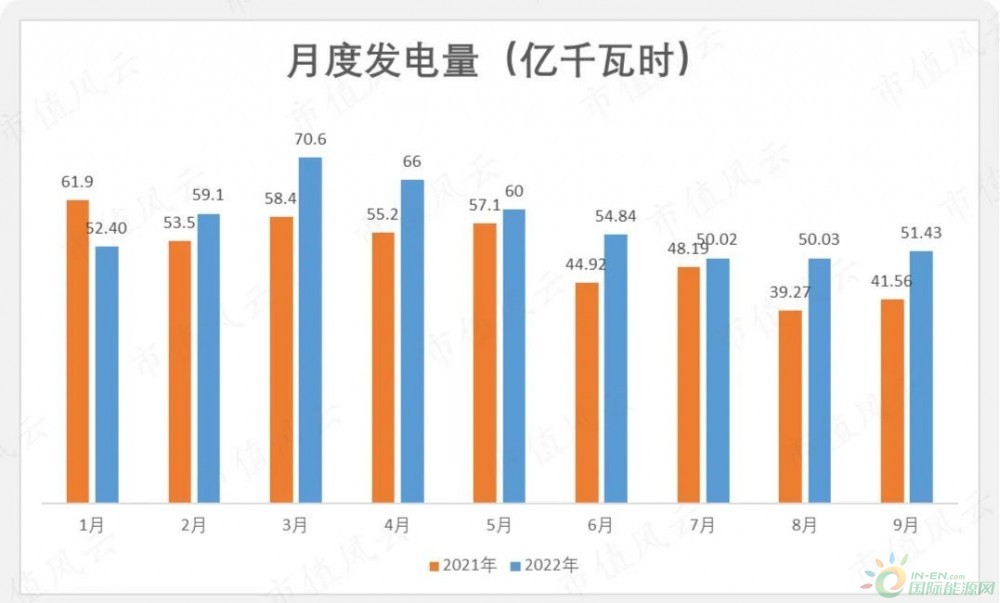

龙源电力的发电量和平均售电价格都支持公司的发电收入持续攀升。

得益于装机容量的增长,公司每月发电量从2月开始就呈现连续同比增长态势。

上半年,公司累计完成发电量363亿千瓦时,同比增长9.7%。其中风电发电量302.2亿千瓦时,同比增长10.3%。火电发电量52.7亿千瓦时,同比增长0.23%。光伏等其他可再生能源发电量8.2亿千瓦时,同比增长86%。

第三季度,公司发电量增长加速,同比增速达到17.4%,较上半年的9.6%高出7.8个百分点。

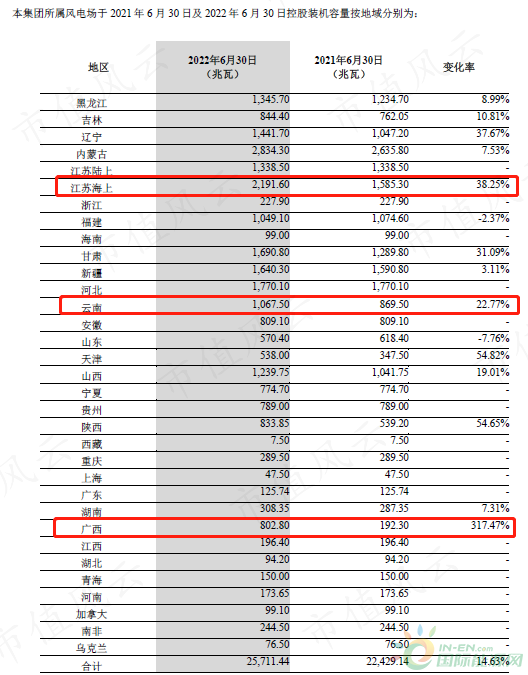

公司的风电资产多分布在一些风能资源较好的地区。包括三北地区,诸如内蒙古、新疆、河北等,以及一些沿海城市,比如江苏、福建等。

从新增装机容量来看,除了三北地区的重点城市之外,云南和广西的装机量都实现了快速增长,同比增长分别达到22.8%和317.5%。江苏的海上风电装机容量也实现了同比35.3%的增长。

目前已经形成了以三北地区为主,向其他地区发展的均衡局面。

2022年上半年,风电平均发电小时数为1173小时,同比减少124个小时,但依旧小幅高于全国并网风电设备的平均利用小时1154小时,公司装机量所处地域的资源优势的论述还没有破防。

(来源:龙源电力2022年半年报)

当前的上网电价也对公司有利。

一方面风电的平均上网电价非常稳定,波动范围不超过10元,最新价格为486元/兆瓦时。

另一方面火电的上网电价由于燃料成本的提升,近两年从325元/兆瓦时,飙升至423元/兆瓦时。

虽然公司并未在月度发电数据中披露最新电价数据,但是根据火电公司华能国际的公告,前三季度平均上网结算价格同比上升21.32%至507元/兆瓦时可以推测,由于燃料成本的上升,火电上网电价还在增长。

(来源:华能国际公司公告)

按照目前的趋势来看,龙源电力还能再吃一段时间的量价齐升红利。

3

补贴回款速度加快,在手现金蹭蹭涨

国家在过去几年对风电行业进行了大力的补贴,不过补贴的发放并不顺畅,不少新能源电力公司的应收账款余额都持续走高。

所以,龙源电力都把应收款项拿去融资了。

这一现象最近有所好转,今年上半年龙源电力收到可再生能源补贴回款114.4亿元,同比增加113.1亿元,上年同期几乎没有收到回款。

公司的应收款项余额在2022年半年末首次出现季度环比下降,公司流动资产端占比最大的科目将以现金的方式回到公司账上,流动性将大幅受益。

这对于肩负国家能源集团转型重任、需要大力扩展新能源装机规模的龙源电力来说,是一个好消息。

6月底,公司账上的货币资金也升至近10年的新高151亿元。

(来源:Choice)

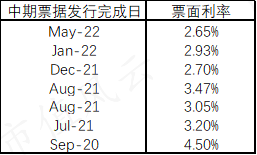

公司主要通过发行债券来进行融资,2022年上半年公司总计发行10期超短融资券、1期短期融资券和1期中期票据。

近年来中期票据的票面利率总体呈现下降趋势,超短融的利率更低,最新一期为1.52%。小编觉得这几乎与“白嫖”无异。

(来源:龙源电力公告)

此外,国家能源集团财务有限公司还有220亿的借款额度,贷款利率在2.65%-4.30%之间。

(来源:龙源电力2022年半年报)

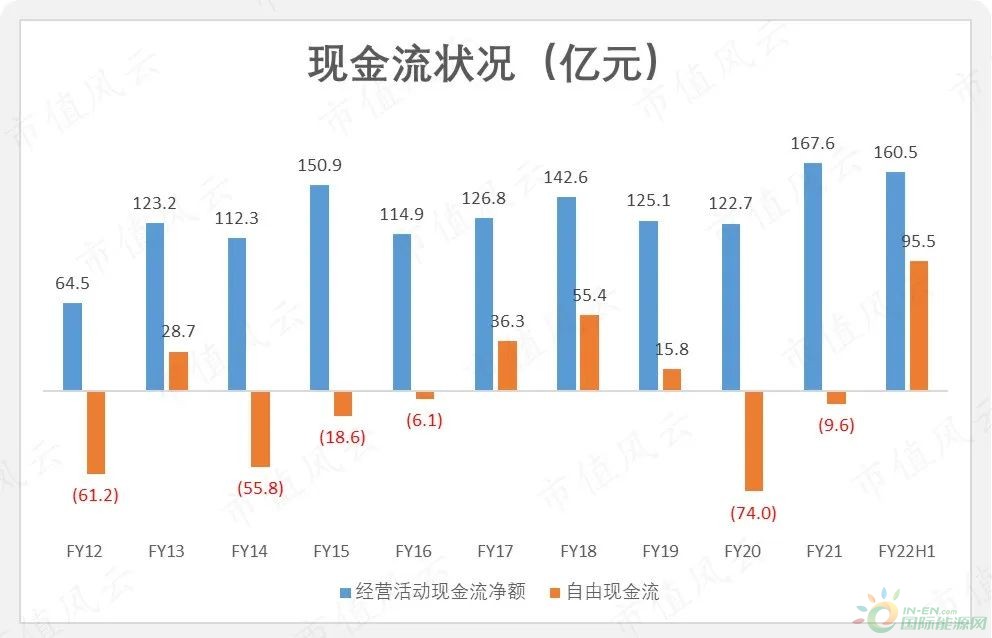

近年来公司的经营活动现金流净额整体稳定,维持在120亿以上,2020-2021年拜“抢装潮”所赐,自由现金流为负,可以说是甜蜜的烦恼。

今年上半年,得益于补贴回款的到账,现金流同比大幅改善,经营活动现金流净额达到160.5亿元,自由现金流达到95.5亿元,现金在手,心里无忧。

4

结语

身为全球第一大风电运营商的龙源电力,肩负起了母公司国家能源集团转型的重任,在未来三年将实现装机量的跨越式增长。

但仅靠自建项目的增长还远不够达到转型目标,所以收购优质项目也将会成为公司未来的主旋律。

好在补贴回款的加速,以及低利率的借款成本,都为公司提供了足够的底气去获取低成本资金进行扩张。